Siamo così sicuri che il clima sul sistema bancario italiano sia così “idilliaco”?

Questa mattina, il ministro Padoan si è lasciato andare in dichiarazioni molto rassicuranti. Come sempre.

(…) Padoan spiega che le banche italiane non sono “in alcun modo” a rischio, “escono da tre anni di profonda recessione, l’hanno sormontata rafforzando il loro capitale proprio e diminuendo progressivamente i loro crediti in sofferenza. Il governo ha incitato le banche cooperative a trasformarsi in Spa e a consolidare i propri asset con i loro mezzi”. E aggiunge: “Questa fusione (tra Banco popolare e Bpm, ndr.) mostra con evidenza che il sistema bancario italiano è molto forte”. – (RAI)

Non sto parlando di solidità. La solidità, in un modo o nell’altro si cerca di generarla con fusioni o operazioni di finanza straordinaria. Ma mi sto riferendo al “clima” sul settore.

In altri termini, mi sembra che si stiano sottovalutando certi tipi di operazioni che si danno già per concluse con successo e che invece non lo sono per niente, proprio perché richiedono la compartecipazione degli investitori.

Un esempio su tutti è l’aumento di capitale della Banca Popolare di Vicenza.

Il Financial Times ha messo in dubbio proprio nelle ultime ore, la garanzia che Unicredit ha dato per il buon esito dell’aumento di capitale. Anzi, sembra che Unicredit abbia chiesto al Governo Italiano un sostegno visto che molto probabilmente dovrà accollarsi buona parte delle azioni date in sede di AUC. Certo è che, se Unicredit ritirasse la sua garanzia (cosa che sembra possa fare, appoggiandosi ad alcune clausole del contratto) , sorgerebbero problemi non di poco conto.

[sociallocker]

Inoltre, tanto per aumentare un po’ la suspence, gira voce che l’aumento non sarà di 1.5 ma di 2 miliardi di Euro. Dato questo che però deve essere confermato, visto che il roadshow viene condotto basandosi sul primo importo.

E poi c’è Veneto Banca. Al momento Intesa San Paolo non sta mettendo in dubbio l’operazione, che dovrebbe avere lo stesso impatto a livello economico (1.5 miliardi €). Ma non pensaimo che anche Intesa si metta a fare beneficenza.

Insomma, la domanda che dobbiamo farci è: ma chi se le compra queste benedette azioni dell’aumento di capitale? I vecchi azionisti? Sono stati spolpati dal vecchio management. Sono sfiduciati ed irritati solo all’idea, visto che hanno acquistato azioni delle banche dove erano correntisti a quotazioni stellari, probabilmente ben guidati dai consulenti degli istituti stessi.

Certo, l’aumento di capitale viene proposto con valutazioni “civili” e potenzialmente interessanti in ottica di una futura e possibile cessione. Ma siamo nel ramo delle ipotesi. Innanzitutto ci vuole gente che sottoscriva l’aumento e gente che abbia fiducia nel settore e di sviluppi positivi.

Ma la fiducia, al momento, non sembra così presente.

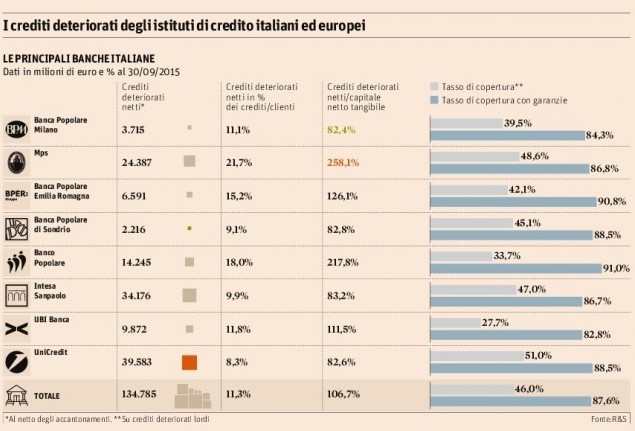

Parlavo ieri con un amico di un altro istituto, il quale mi diceva che in ambito di crediti deteriorati, il mercato è molto ingessato e si hanno offerte solo con sconti pari a circa l’80%.

Mi spiego meglio. Se ho un deteriorato da 100 €, me lo acquistano al massimo a 20 €.

Domanda: a quanto ammontano le coperture in bilancio per i crediti deteriorati nelle banche italiane? Mediamente un 60%. Quindi questo comporterebbe un’ulteriore perdita da imputare al conto economico pari al 20%, se la matematica non è un’opinione.

Crediti Deteriorati (slide de Il Sole 24 Ore)

E a quanto ammontano i deteriorati? Sono importi rilevanti, in un mercato, quello delle banche, che non riesce a decollare. Anche nelle proposte più “sane”. Un esempio su tutti sono le quattro “bridge bank” bonificare dagli incagli: le nuove Etruria, Marche, Cariferrara e Carichieti.

La logica avrebbe voluto un forte interesse da parte di altri istituti, visto che sono banche ripulite, risanate, senza sofferenze, con una rete ed un’importante copertura territoriale. Ed invece quante offerte sono state comunicate? Zero, malgrado tutto ZERO, tanto che verranno prorogati i tempi per eventuali acquisizioni.

[/sociallocker]

Certo, l’operazione di fusione Banco Popolare-BPM è stata necessaria ed ha rappresentato la soluzione ad un problema. Le BCC vengono “forzate” dalla normativa ad unirsi in un modello federativo con una holding di controllo. Ma sono tutte operazioni che vengono effettuate per necessità.

Quando si parla di aumenti di capitale ed acquisti di asset, invece, di parla di facoltà, e quindi bisogna manifestare la volontà nel voler fare.

Il rischio quindi è che questa volontà manchi e se così fosse, sarebbe un gran bel problema per il sistema bancario. Mai fare i conti senza l’oste. E l’oste, ovviamente, è il mercato che viene quotidianamente rassicurato e incentivato dal Governo. Ma potrebbe non bastare.

“Secondo accurate valutazioni[*], Vi sono in Italia almeno migliaia tra Banche ed Imprese che hanno le caratteristiche e l’interesse a quotarsi in Borsa”.

Dalla seconda metà degli anni ’80 del Secolo scorso, si sente argomentare, dire, leggere, anelare a piè sospinto che un plotone di Banche (prima) e di Imprese (poi), Italiane, sarebbero (state) pronte all’approdo in Borsa – sul tema in questione, si sono lette decine di centinaia, se non migliaia, di analisi e papers (i noti paperini, spesso anche “certificati”): peccato che il listino Italico oscilli sempre tra le 250 e le 380 Società. Né più, né meno: sempre sotto le 400 unità sono/rimangono da anni (in media, escludendo anche il turnover ed il settore di trattazione/appartenenza).

Sul perché di questo “quadro-scenario” sono state addotte svariate argomentazioni e tesi, molte delle quali da (“emeriti”) Professori[*] spesso lontani dalla vera vita delle Aziende (degli Imprenditori, della Finanza e dalle relative coordinate intrinseche a Loro stessi/e – oltre che dal Mondo/Globo Terrestre) e/o da (“emeriti”) Economisti[*] “eminentemente o puramente teorici” – i novelli Trilussa, senza tuttavia avere né la insita comicità discorsiva e né la verve popolare – che finiscono per evidenziare, in ogni cosa che scrivono e dicono, la Loro perenne distanza dalle reali problematiche delle Banche, delle Imprese e dei Mercati (finanziari – secondo la doverosa ed ormai consolidata sequenza-classificazione Italica).

In questi tempi di (possibili, paventate, sospinte) ristrutturazioni – ad ogni sportello bancario, soprattutto! -, è/sarebbe certamente un’assunzione non popolarissima prendere in esame solo quelle Banche ed Imprese veramente meritevoli, adeguatamente innovative, giustamente patrimonializzate e non la “pioggia” solo perché urla e sbraita il tal Sindacato[*], il tal Politico[*], il tal Quotidiano[*], il tal Sito web digitale[*] o il tal Opinion Leader/Maker di turno[*] – (quasi) sempre, questi “parti” di un’ingranaggio che se la suona e se la canta secondo i propri usi e consumi (alias, “giri e prebende assortite” – che spesso non sono nemmeno pubblicizzati/e: ossia, di pubblico ed acclarato dominio a/per Tutti).

Questo è il solo modo per cominciare ad eliminare la somministrazione di metadoni (“vari ed associati”) a chi è stato già (fin) troppo drogato da decenni di enormi disponibilità di/dalla “finanza” assai spesso immeritata, almeno nell’ambito di un corretto equilibrio tra debiti, equity e connessa redditività.

Oggi, per come gira davvero il tanto agognato “Mondo (evoluto e fattivo) del business”, occorre adottare con grandissimo rigore la massima selettività, cominciando a pensare che le Banche (prima) e le Imprese (poi) che non hanno certe caratteristiche – per stare sui (relativi) Mercati e confrontarsi quindi seriamente e serratamente con i (relativi) competitori (non solo di settore) – devono essere lasciate fallire.

Fallire!

Questo “Mondo fattivo ed evoluto” – in generale – fa infatti parte di un Universo di reale trasparenza, di veritieri bilanci certificati, di effettivi e costanti controlli esterni, di rispetto di Codici e di regole consolidati/e – che alla resa dei conti, tuttavia, non Tutti vogliono. O meglio che Moltissimi non vogliono; anzi, per nulla proprio vogliono.

Evento e/o fatto questo, che se realmente attuato – oltre che/ad essere “agognato” – avrà sicuramente conseguenze negative in termini lavorativi, sociali, umani, professionali, ma si dimostra/erebbe sempre alla prova dei fatti il solo – ed unico – modo per tendere ad un'”oggettivo e visivo Sistema risanato”; pronti per poi ripartire con la giusta energia e non come un’anatra zoppa che al primo battito o sussulto obliquo dei Mercati (finanziari e non) andrebbe/ro nuovamente in crisi.

[*] Peccato che Costoro non siano altro che, direttamente od indirettamente, gli stessi “Clienti” e spesso anche gli “assisi-Astanti od indipendenti Poltronisti” delle/nelle Banche e delle/nelle stesse Imprese – “illusi” quasi sempre dai corrispettivi e dai rendimenti nominali più elevati, ma in realtà con sottostante un rischio che, sentendo-leggendo le Loro “lucide” argomentazioni, non valutano mai o difficilmente Lo fanno (“attentamente ed a priori”) – eppur, per quanto dotti si di-mostrino (nelle chiacchiere e nella fuffa di almeno ben tre decenni) quando si rivolgono al Popolino, sembrano tutt’altro (“sicuri e saputi”).

Surfer

Borsa Italiana è una delle principali Borse Europee (la quarta, presa/considerata singolarmente) e conta 356 Società quotate[*] sui propri Mercati. Si occupa della gestione dei Mercati azionario, obbligazionario e dei derivati.

Dal 1° Ottobre 2007, Borsa Italiana fa parte del London Stock Exchange Group. La relativa holding è stata costituita il 23 Giugno del 2007 dalla fusione tra Borsa Italiana e la Sua equivalente Inglese (la London Stock Exchange).

La relativa fusione avvenne per acquisizione (per ogni azione di Borsa Italiana la London Stock Exchange diede agli Azionisti Italiani 5 azioni proprie), al fine di creare un conglomerato finanziario, capace di attirare i Capitali Asiatici e quelli Mediorientali, verso il Mercato Europeo.

Al 30 Dicembre 2015, con circa 3.600 Società quotate, la holding risulta essere la prima in Europa per volumi di scambio effettuati nei Mercati regolamentati, sui Suoi circuiti.

[*] Borsa Italiana (Spa), “Rassegna dei mercati 2015: estratto” – Dicembre 30, 2015

Surfer