Se avessi un Eurocent per tutte le volte che ho letto sui giornali e blog o sentito dire in giro “stampiamo moneta, riprendiamoci [noi italiani] la Banca Centrale!” sarei già in pensione su uno yatch noleggiato da un trust domiciliato a Gibilterra. I dettagli riguardano un’altra storia. Vorrei tornare a

parlare di politica monetaria in presenza di una currency union con politiche fiscali nazionali e coordinamento sovranazionale. Complicato? No. È solo una descrizione sintetica dell’area Euro o quello che il presidente ECB Draghi ha definito il mistero del calabrone: riesce a volare contro ogni legge della fisica (con annesso contradittorio di Krugman).

Non voglio addentrarmi in un trattato di politica monetaria, ma ho l’ambizione di spiegare a chi pensa che la BCE non stia facendo il suo lavoro che invece sta facendo anche ciò che usualmente è fuori dal campo di influenza delle banche centrali. In pratica la BCE, dietro la maschera di malfunzionamento del meccanismo di trasmissione della politica monetaria, sta spingendo oltremodo la governance europea e nazionale verso un sistema di regole economiche e finanziarie più adatte al funzionamento “normale” della Banca Centrale. Possiamo discutere sul fatto che sia corretto dal punto di vista degli equilibri fra le istituzioni europee e nazionali, ma è risultata evidente la mancanza di decisioni a livello nazionale ed europeo funzionali alla risoluzione dei problemi della crisi dell’area Euro.

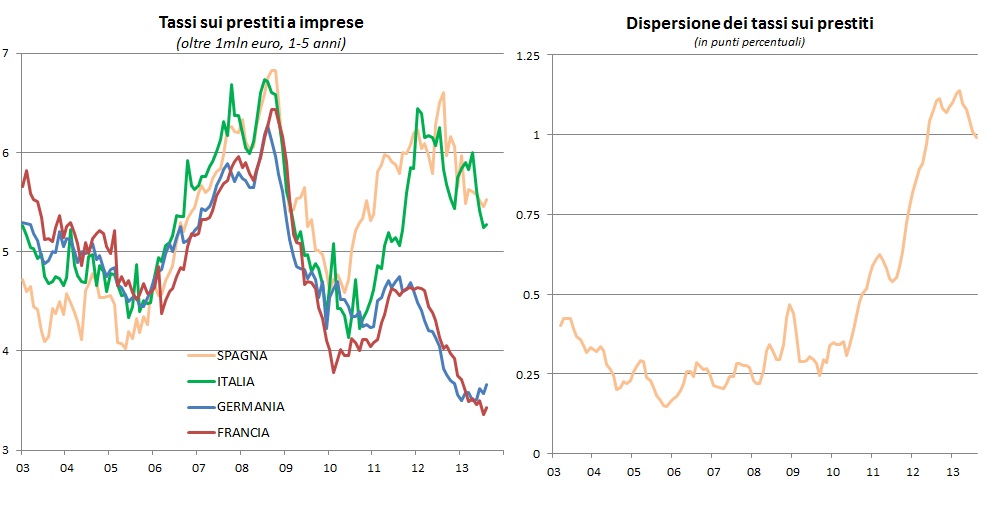

Secondo il principio machiavelliano per cui conta più il fine dei mezzi, la BCE di Mario Draghi ha spostato l’attenzione sull’unione bancaria ed i suoi tre punti principali: supervisione bancaria, risoluzione delle crisi bancarie locali e garanzia dei depositi; con lo scopo di risolvere quello che ad oggi è il più grosso impedimento alla ripresa dell’intera area euro: la frammentazione (clicca per ingrandire).

Ogni banca centrale ha degli strumenti e degli obiettivi, intermedi e finali, che spesso risulta difficile distinguere. Se risulta chiaro che un tasso di rifinanziamento è uno strumento (ECB Refi Rate), molto meno lo è quando si fa riferimento ad altri tassi di mercato come l’Eonia, Euribor, curva swap o addirittura i tassi sui prestiti alle imprese. In pratica il problema della politica monetaria in condizioni “normali” è quello di influenzare degli obiettivi intermedi (tassi sui prestiti) attraverso gli strumenti a disposizione (Tasso Refi). Nel caso della frammentazione, il problema non riguarda (soltanto) la capacità di influenzare tassi di mercato tramite gli strumenti (esempio: se tasso BCE scende, scendono anche i tassi sui prestiti) ma che questo effetto sia omogeneo in tutto il territorio di riferimento in cui opera la banca centrale. Dal grafico risulta evidente il problema: le imprese tedesche e francesi pagano tasso di interesse sui prestiti nettamente inferiore rispetto alle imprese italiane e spagnole (causa principale della recessione). Il grafico di destra evidenzia quindi un nuovo obiettivo della Banca Centrale Europea: ridurre la dispersione dei tassi di mercato che incidono sull’economia reale.

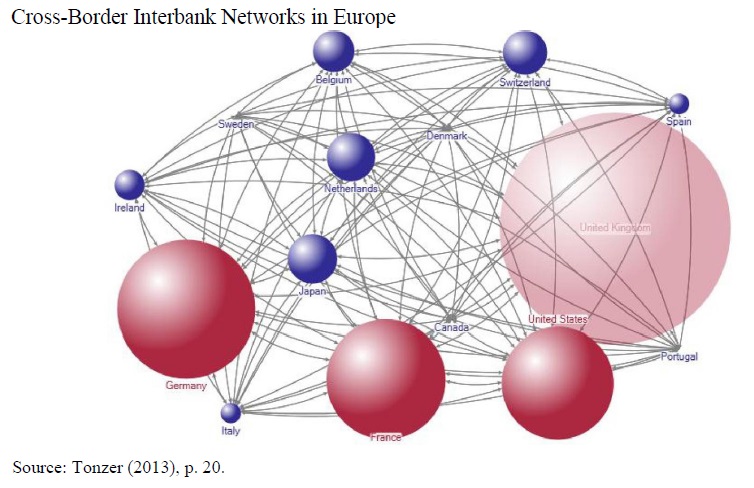

La risposta ovviamente risiede nell’analisi del problema. Un recente IMF paper ed uno del WIFO mostrano una assoluta inadeguatezza del sistema interbancario a finanziarsi superando in confini con particolare attenzione alle esposizioni con la periferia (Italia e Spagna).

In pratica le banche in cerca di liquidità e geograficamente collocate in certi Paesi non riescono ad accedere alle linee di credito di banche che hanno eccesso di liquidità, creando delle segmentazioni del mercato. Ovviamente questo è l’effetto di un problema, e non la causa. Il problema risiede nella mancanza di fiducia nel sistema economico dello stato di riferimento della banca che ha bisogno di liquidità. Inoltre a volte delle limitazioni del legislatore portano a dei casi come Unicredito (citato dallo stesso Draghi) che non può fare funding di liquidità in Germania a basso costo per usarla in Italia. Una misura della sfiducia al momento riguarda l’andamento dei NPLs (Non performing loans) o crediti incagliati. Aggiungo che il problema non riguarda solo i NPL riportati, ma soprattutto quelli futuri derivanti da una profonda incertezza sugli asset delle banche.

Abbiamo gli ingredienti: dispersione dei tassi di interessi, asset delle banche. Vediamo la ricetta della ECB. Per cominciare abbiamo imparato a tradurre il “what-ever-it-takes” e l’OMT di Draghi in una compressione del rischio break-up dell’area Euro, azzerando il rischio di incertezza valutaria e di giurisdizione legale. Ciò ha portato ad una compressione degli spread ed una riduzione dei tassi sui BTP e Bonos. Purtroppo il miglioramento delle condizioni sul mercato dei titoli di stato si è tradotto solo parzialmente in tassi di interesse sui prestiti inferiori. Ed ecco la parte difficile della ricetta. Problema: la ECB non può risolvere tutto con l’OMT e con la liquidità infinita perché questa non sostituisce il capitale delle banche. Soluzione: creare un sistema omogeneo e condiviso di valutazione, supervisione ed intervento nel sistema bancario europeo. Durante tutto il 2013 si è discusso sulla implementazione dell’unione bancaria e sulla struttura dei tre pilastri:

- supervisione da parte di ECB

- risoluzione da parte di un fondo (ESM?) e procedura di bail-in

- garanzia europea dei depositi.

In seguito alla proposta della Commissione Europea, la ECB potrebbe prendere in carico la supervisione di (quasi) tutte le banche europee da novembre 2014, mentre il meccanismo di bail-in del fondo (ESM o un altro di matrice interbancaria) potrebbe iniziare ad essere operativo dal 2015. Tutto ciò dovrebbe ridurre drammaticamente il rischio di asimmetrie informative fra banche appartenenti a stati diversi oltre ad azzerare la correlazione fra asset bancari e andamento dei titoli di stato domestici. Per quanto alcuni dettagli siano in divenire, tra cui il ruolo dell’EBA tutt’altro che risolto, la volontà della ECB si sta traducendo in un veloce procedimento di integrazione europea su elementi di difficile dissoluzione. In pratica con l’unione bancaria si stanno mettendo le basi per una unione fiscale entrando alla porta di servizio. La ECB ancora una volta sta supplendo alle mancanze della governance europea ed ai governi dei singoli Stati, che mossi da spinte egoistiche (a volte giustificate) non riescono a vedere che la soluzione migliore per tutti è quella derivante da un coordinamento delle azioni in cui ognuno mette a rischio qualcosa per un migliorare tutti la condizione economica e sociale. Nelle prossime settimane avremo modo di verificare se ancora una volta la (mala)politica riuscirà a mettere i bastoni fra le ruote a questa invadente seppur necessaria banca centrale.

Bell ‘articolo,ottimo il grafico su “balcanizzazione ” mkts interbancari. Paradossalmente oggi dobbiamo ringraziare la bassa inflazione di Germania e Francia ,altrimenti le loro spinte x un livello di tassi ufficiali coerente con loro inflation targeting taglierebbe le gambe alla crescita(e alla sostenibilità delle nostre finanze pubbliche e private). Eppure sarebbe proprio da una reflazione tedesca che potrebbe venire maggiore spinta a export dei paesi periferici nonché recupero del gap competitivo che pesa ancora sullo “spread” ignorato delle nostre bilanci comm.li. chissà come ne usciremo vivi o_O Proprio sto gap,misurato da Visco x ITA in 200bps, è parte dello spread inattaccabile da politiche monetarie di ogni tipo,il resto è comprimibile via OMT, ma qsto strumento nn può garantire automaticamente omogenea trasmissione della politica monetaria su tutta la struttura dei tassi,finanziari e “reali” perché questi ultimi specialmente dipendono da variabili “nazionali” quali margini di crescita e profittabilita’ del settore reale,sofferenze bancarie, profittabilita dei bilanci bancari e equilibrio/sostenibilità nel funding . Ecco perché spread si comprime con OMT ma markup dei tassi di impieghi resta ampiamente positivo e markdown su raccolta negativo. Può l’unione bancaria aiutare realmente e definitivamente in questo processo di deframmentazione ? Auguriamocelo,perché oggi non abbiamo altre soluzioni,ma occorrerebbero politici più lungimiranti esattamente come scrivi tu. D’altronde i tempi x una unione fiscale oggi sono (politicamente e culturalmente) ampiamente prematuri.

Grazie mille, credo che la Bce stia lavorando ai fianchi le istituzioni europee attraverso il lungo processo di realizzazione dell’unione bancaria. Nel frattempo deve stordire i mercati con centinaia di miliardi di liquidità per evitare che si possano verificare incidenti fino al momento in cui prenderanno il mano il timone. Insomma, lungo processo ma con baby sitter. Cosa può andar male? Derive populiste ed antieuropee in alcuni paesi spunterebbero le armi perfino alla BCE.

Bell ‘articolo,ottimo il grafico su “balcanizzazione ” mkts interbancari. Paradossalmente oggi dobbiamo ringraziare la bassa inflazione di Germania e Francia ,altrimenti le loro spinte x un livello di tassi ufficiali coerente con loro inflation targeting taglierebbe le gambe alla crescita(e alla sostenibilità delle nostre finanze pubbliche e private). Eppure sarebbe proprio da una reflazione tedesca che potrebbe venire maggiore spinta a export dei paesi periferici nonché recupero del gap competitivo che pesa ancora sullo “spread” ignorato delle nostre bilanci comm.li. chissà come ne usciremo vivi o_O Proprio sto gap,misurato da Visco x ITA in 200bps, è parte dello spread inattaccabile da politiche monetarie di ogni tipo,il resto è comprimibile via OMT, ma qsto strumento nn può garantire automaticamente omogenea trasmissione della politica monetaria su tutta la struttura dei tassi,finanziari e “reali” perché questi ultimi specialmente dipendono da variabili “nazionali” quali margini di crescita e profittabilita’ del settore reale,sofferenze bancarie, profittabilita dei bilanci bancari e equilibrio/sostenibilità nel funding . Ecco perché spread si comprime con OMT ma markup dei tassi di impieghi resta ampiamente positivo e markdown su raccolta negativo. Può l’unione bancaria aiutare realmente e definitivamente in questo processo di deframmentazione ? Auguriamocelo,perché oggi non abbiamo altre soluzioni,ma occorrerebbero politici più lungimiranti esattamente come scrivi tu. D’altronde i tempi x una unione fiscale oggi sono (politicamente e culturalmente molto prematuri.

Ottimo articolo. I miei complimenti.

Posso solo aggiungere , conoscendo tanti pettegolezzi vari di persone che lavorano a Bpm e Unicredit ( si ci ho fatto un po’ di insider trading ) , che l’evento chiave per il 2014 sarà l’AQR ( asset quallity review ) della bce . Probabile che finito l’ AQR inizi per fine 2014 e 2015 un periodo di riforme strutturali per le varie banche dell’ eurozona . Per Bpm , Bper etc… consisterà in un consolidamento stile Ubi ed in un’ inevitabile cambiamento governance per le banche regionali italiane.

( se sapete leggere tra le righe acquistare in ottica speculativa queste banche o casse regionali può fruttare molto )

Grazie anche a te, concordo che l’AQR sarà un punto su cui si baserà tutto il processo di consolidamento del sistema bancario, senza il quale permarrà questa situazione di spaccatura all’interno dell’aera euro.

L’OMT è applicabile solo a paesi che ne abbiano fatto richiesta e siano sotto condizionalità. La misura della sua credibilità sta nel suo non uso. Qualora il mercato costringesse a testare in modo rilevante o sistemico lo strumento il risultato sarebbe modesto senza una breve risoluzione delle empasse politiche che si determinerebbero a monte. L’uso su vasta scala dell’OMT richiederebbe una sterilizzazione tale da riempire l’attivo della BCE di titoli dei paesi sotto assistenza e ciò paradossalmente determinerebbe un trasferimento dalla periferia verso i paesi core nel momento della distribuzione degli utili, come sottolineato da DeGrauwe, dando un contributo negativo al CA.

Gli oneri per il bail in rimangono, nella versione ritenuta accettabile e definita da Schauble, essenzialmente nazionali: l’Unione giocherebbe un ruolo di ultimo finanziatore. E’ evidente un il limite nel fatto stesso che il mercato continua ad assumere che gli istituti sistematicamente rilevanti siano implicitamente garantiti dai rispettivi stati. Vero o meno, conta ciò che gli operatori credono e l’idea che Deutsche Bank o Commerzbank ricevano un trattamento analogo a quello della Laiki Bank di Cipro è fuori dal mondo. Pertanto, willy nilly la moneta bancaria tedesca (dai depositi fino alle obbligazioni) continuerà a beneficiare ampiamente di questa garanzia implicita contribuendo a mantenere alta la varianza nelle operazioni di raccolta e impiego all’interno dell’Eurozona tra aree nazionali diverse. Questa è un’opportunità per un operazione di dominanza finanziaria a favore di Francoforte e della relativa industria bancaria. Perfettamente razionale che la Germania metta i bastoni tra le ruote, non tanto per impedire la realizzazione di una banking union, quanto per dilazionarla nei tempi e nei modi ad essa più consoni. Posto in questi termini l’idea di un pareggio di bilancio che può essere sforato solo per coprire i depositi delle banche che saltano non sarà mai molto popolare in una democrazia rappresentativa, salvo che la costituzionalizzazione della socializzazione delle perdite bancarie non diventi un valore civile comune…

E’ ovvio che il ruolo dei trasferimenti è determinante in una struttura federale: capisco vada di moda sentirsi antropologicamente inferiori ma ci vuole veramente un grande sforzo a immaginare i Lander Orientali come un’entità economicamente più attiva della Lombardia. In termini di competitività il differenziale di costo negli oneri passivi e nell’accesso al credito attualmente è ben più pesante del diverso trattamento fiscale degli utili. Anche perché il reddito d’impresa è crollato e una startup impiega tempo prima di raggiungere il break even. Il terzo bail out del debito Greco non sarà altro che l’ennesima conferma che quella adottata è una linea di trasferimenti mascherati. Ma non trasferimenti di spesa pubblica come avviene all’interno di uno stato tradizionale, quanto trasferimenti a favore dei creditori del debito pubblico e privato greco a favore in primis delle banche francesi e di quelle tedesche. L’euro sotto questo profilo è stata la “dollarizzazione” della periferia e infatti non c’è nessun “piano Marshall” ma solo la brutta copia dei Brady Bonds.

RImane sullo sfondo la preferenza per una politica di svalutazione interna ormai prossima alla deflazione rispetto ad un processo più o meno coordinato di reflazione. Questo in un contesto globale tutt’altro che inflativo. Ciliegina sulla torta, a differenza del periodo 1990-2008 in cui il commercio internazionale aveva tassi di crescita doppi rispetto al pil mondiale, attualmente il tasso di crescita è più o meno pari all’andamento del pil. Nel caso delle economie avanzate è perfino inferiore. L’idea di ristrutturare le economie periferiche su modelli export driven puntando esclusivamente sul vantaggio comparato nei settori dei tradable goods andrà pesantemente a scapito di investimenti e consumi interni confermando l’abilità tutta europea a cacciarsi gratuitamente in lunghi periodi di isteresi. Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.

Silvano, il tuo commento è molto articolato e richiederebbe maggiore attenzione. Adesso rispondo solo sull’argomento dell’articolo, per il resto mi trovi su Twitter @liuk__

1) OMT ha reso la ECB un effettivo LOLR, e poco importa se di sono degli effetti secondari, l’importante è salvare una istituzione definita solvibile (da cui la condizionalità che ricordo non ha bisogno del’attivazione di un full program di aiuti dell’ESM).

2) Il punto quindi è che a prescindere se sei o meno già eligible per l’OMT, questo risulta essere un fully effettive backstop semplicemente perchè ha modificato le aspettative sugli scenari di coda, riportando l’attenzione sui problemi conosciuti (es. btp Bund spread non è a 100 ma ancora fra 250 e 300).

3) il Single Resolution Mechanism SRM è ancora in alto mare, ma sembra ci sia una convergenza per l’uso dellESM. La ECB vuole che sia reso operativo contemporaneamente al SSM, pochè una differenza di tempistiche nell’operatività ne ridurrebbe l’efficacia.

Mi fermo, altrimenti scrivo un altro articolo. Sai dove trovarmi.

Silvano, il tuo commento è molto articolato e richiederebbe maggiore attenzione. Adesso rispondo solo sull’argomento dell’articolo, per il resto mi trovi su Twitter @liuk__

1) OMT ha reso la ECB un effettivo LOLR, e poco importa se di sono degli effetti secondari, l’importante è salvare una istituzione definita solvibile (da cui la condizionalità che ricordo non ha bisogno del’attivazione di un full program di aiuti dell’ESM).

2) Il punto quindi è che a prescindere se sei o meno già eligible per l’OMT, questo risulta essere un fully effettive backstop semplicemente perchè ha modificato le aspettative sugli scenari di coda, riportando l’attenzione sui problemi conosciuti (es. btp Bund spread non è a 100 ma ancora fra 250 e 300).

3) il Single Resolution Mechanism SRM è ancora in alto mare, ma sembra ci sia una convergenza per l’uso dellESM. La ECB vuole che sia reso operativo contemporaneamente al SSM, pochè una differenza di tempistiche nell’operatività ne ridurrebbe l’efficacia.

Mi fermo, altrimenti viene fuori un altro articolo.

-[ EBA (BSG Final Report 2013), “End of Term of Office Report of the Banking Stakeholder Group (BSG) of the EBA (March 2011 – September 2013)” – October 3, 2013

http://www.eba.europa.eu/documents/10180/17417/BSG+2013+Final+Report.pdf ]-

…1☛ “All aspects of bank regulation are changing in this major restructuring of the regulatory regime: capital, liquidity, bank structure, recovery and resolution arrangements, the style and content of bank supervision, and consumer protection.

When the mandate of the BSG began in March 2011, not only was it an entirely new Group, so also was the European Banking Authority itself.

Furthermore, the BSG needed to define its procedures and interpret its mandate in the context of the banking crisis, and at a time when the EBA was under-resourced and had not produced documents partly because EU legislation (most especially with respect to CRD IV) for the basis of EBA Regulatory Technical Standards (RTS) and Implementing Technical Standards (ITS) had been delayed. In the area of consumer protection, the EBA had yet to create a Consumer Protection Unit.” ☚1…

…2☛ “In particular, regulation should not impede the key role of banks in the economy.

It is further committed to the objective of establishing a single rulebook for the EU area and a common supervisory culture so as to limit the scope for regulatory arbitrage both within countries and between them.” ☚2…

…3☛ “…the BSG was determined not to allow consumer issues to become marginalised as a result of the inevitable pressure arising from the crisis and urgent issues related to bank safety and soundness.” ☚3…

…4☛ “Contributing to longer-term strategic issues in the regulatory process such as the implications of a Single Supervisory Mechanism (SSM, often referred to as European Banking Union).

In this context,

we mention the important Position Paper on Liquidity issued by the BSG in October 2012 which was written not in response to any particular regulatory requirement but in order to influence future thinking about liquidity regulation.” ☚4…

…5☛ “The presence of a RATING AGENCY OFFICIAL also provided a useful link with the perspective of institutional investors and a focus on public disclosure issues.

There may be a consideration, however, as to whether this group is aptly named as, after all, “Users” are also represented by the consumer and SME groups, and to some extent by the academic Group.” ☚5…

…6☛ “Much of the work of the first BSG was necessarily focussed on capital and liquidity regulation though not to the exclusion of consumer issues.

Issues in the pipeline, and for the successor BSG, include structural issues (following decisions that may be made by EU members following the Report of the European Commission’s High-level Expert Group on Bank Structural Reform, the so called “Liikanen Report”), the interface between the European Central Bank and the EBA, the Recovery and Resolution regime; and the implications of the SSM/European Banking Union.” ☚6…

…7☛ “…, the BSG would welcome more explicit feedback from the EBA on the opinions published by the Group so as to encourage a broader interaction and sharing of views.” ☚7…

✰✰✰☞… “the EBA has a substantial database which is NOT PUBLICLY AVAILABLE.

Whilst ensuring that confidential data on individual institutions are NOT disclosed to third parties, use of independent research (perhaps commissioned by the EBA) could be undertaken, and be of real value to the EBA, were such data to be more publicly available.

The BSG should play an important role by helping to exploit data gathered by the EBA and therefore contribute to creating a sound basis for regulatory initiatives.

Pillar 3 data provide one example of non-confidential information which could be actively used by researchers if EBA were to provide them on a regular basis in a format that ensures cross-bank and time-series comparability.” …☜✰✰✰

…8☛ “The BSG provided opinions (available on the EBA website) on 15 of the EBA’s Consultation Papers on its Draft Regulatory and Implementing Technical Standards, namely in relation to:

…

… – Draft Technical Standards on the Calculation of Credit Risk Adjustments [EBA/CP/2012/10]

-[*♔*] http://www.eba.europa.eu/documents/10180/38042/CP2012-10_BSG.pdf [*♔*]-

… “While the current IAS incurred loss model does not create any GCRA, the move to an expected loss model currently under discussion within the IASB and the FASB may result in creating a “BUCKET” of expected LOSS qualifying for GCRA.

We note that the definition and criteria in the accounting project to date are not exactly the same as in the proposed RTS.

Care should be taken to keep consistency in the definitions, either by waiting for the finalisation of the accounting project in 2013, or by adjusting the wording of this RTS when the IFRS accounting definitions will have been fixed.” … ” ☚8…

✰✰✰✰✰☞… “Whereas the EBA will act on its own with regard to consumer issues arising from “pure” banking products (such as mortgages, personal loans, savings products, current accounts, credit cards and payment services) it will act in cooperation with ESMA and EIOPA when credit institutions act as intermediaries of investment and insurance products respectively.

For the future,

there would be advantage in collaboration between the respective Stakeholder Groups in the area of consumer protection.” …☜✰✰✰✰✰

…9☛ “While most bank regulation and supervision focuses on the micro-prudential aspects – individual banks and credit institutions – perhaps the biggest lesson of the financial crisis that began in 2008 was that this is not sufficient for ensuring that the financial system as a whole is stable and well-functioning.

A system of individual banks all of which look healthy may be highly vulnerable due to exposures to common risk factors and a high-degree of interconnectedness giving rise to systemic risk.

On other fronts too, it is essential to look at the banking system as a whole, and not just individual banks.

For example, while increasing capital requirements or tightening liquidity ratios may help make each bank safer, the associated deleveraging could have a large negative impact on the overall economy.

Similarly,

a systemic perspective also becomes essential when considering bank stress tests and measuring vulnerability.

It is also critical for discussions on how best to manage bank failures, for example through “✰ bailing creditors in ✰”.

The Systemic Issues Working Group was set up with a particular view to address exactly this missing systemic dimension and the work done by the Group and the focus of its members reflects that.

Members of the Working Group provided regular updates and analysis to the full BSG and the EBA on their view of the “state of the EU banking system” as well as on bank-related developments in the Eurocrisis.

Members also led the BSG discussions on bank stress tests, on the sovereign-buffer, on sovereign-guarantees, on the evolution of the sovereign-bank linkages as well as emergent sources of systemic risk.

These discussions acted both as a source of insights and analysis for the EBA as well as a sounding board for the EBA’s own analysis and on-going consideration of these important topics.

There was an agenda item at most of the BSG meetings to reflect this dimension.” ☚9…

…10☛ “Members also focussed attention on the systemic dimensions of changes to capital and liquidity requirements – for example on

(1) implications for the viability of banking models,

(2) on transition problems including the possibility of a credit crunch associated with bank deleveraging,

and

(3) on the difficulties of finding adequate sources of new capital and funding that are compatible with tighter requirements at the system-wide level.

Members of the Working Group also focussed on the impact of changes to bank regulations such as on sovereign support, bail-in requirements, living wills, measures to tackle too-big-to-fail and the recommendations of the “Liikanen Report” on the availability and cost of funding as well as capital, the sustainability of banking models, and on credit ratings of financial institutions.” ☚10…

✰✰✰ ♪ ♫ ♩ ♬ Emerging Themes ♪ ♫ ♩ ♬ ✰✰✰

…11☛ “The variation in the way that different banks (sometimes condoned by National Competent Authorities in some countries) apply the risk-weight methodology for purposes of calculating capital requirements.” ☚11…

…12☛ ” – The fragility of some parts of the European banking sector because of unfavourable financial market trends most especially with regard to bank funding, the inter-bank markets, and access to new capital.

– The dependency of some banks on ECB funding, and the exit problem that may eventually emerge.

– The dangers inherent in the sovereign debt-bank loop.

– Whether banks were always making appropriate loan-loss.

-[See well the 2nd link *♔*]-

provisions or exercising excessive forbearance both of which seemed to vary significantly between countries.

Concern was expressed about the potential impact on bank capital as a result of likely asset deterioration following weakness in the European economy.

In this regard, the BSG welcomes the EBA’s work on identifying a common definition of forbearance.

– Unintended consequences from the interface between CRR/CRD IV (capital, liquidity and leverage) and Solvency II.” ☚12…

☢☢☢ With respect to the future,

☁ ☂ concerns were raised regarding ☂☁

the plans for the creation of a SSM/European Banking Union

and

☣☠ especially ☠☣

with respect to its viability without simultaneously establishing a common bank resolution regime. ☢☢☢

—–

P.s: OciO Li-UK!

Or-ora è meglio fare il “pensionato su uno yatch o su un cabinato confortevole” (se scegli il “Paese” giusto, N-ON PAGHI T-A-S-S-E) che redigere un trust (PROPRIO) a Gibilterra (TRA L’ALTRO).

Sal-U-TONI.

✍✓ _s-U-r-f-E-r_ ✍✓

Surfer, solito commento lungo come un tema (copiato)?

Scherzo, scherzo. Condivido con te la perplessità sul ruolo dell’EBA nella AQR e nei prox stress tests, ma confido nella capacità di”persuasione” della ECB

@silvano

non voglio entrare nel merito, mi trovi su twitter (non è vero)

” L’uso su vasta scala dell’OMT richiederebbe una sterilizzazione tale da riempire l’attivo della BCE di titoli dei paesi sotto assistenza e ciò paradossalmente determinerebbe un trasferimento dalla periferia verso i paesi core nel momento della distribuzione degli utili, come sottolineato da DeGrauwe, dando un contributo negativo al CA”

“Vero o meno, conta ciò che gli operatori credono e l’idea che Deutsche Bank o Commerzbank ricevano un trattamento analogo a quello della Laiki Bank di Cipro è fuori dal mondo”

“Posto in questi termini l’idea di un pareggio di bilancio che può essere sforato solo per coprire i depositi delle banche che saltano non sarà mai molto popolare in una democrazia rappresentativa” SEI UN POPULISTA 🙂

“Ma non trasferimenti di spesa pubblica come avviene all’interno di uno stato tradizionale, quanto trasferimenti a favore dei creditori del debito pubblico e privato greco a favore in primis delle banche francesi e di quelle tedesche. L’euro sotto questo profilo è stata la “dollarizzazione” della periferia e infatti non c’è nessun “piano Marshall” ma solo la brutta copia dei Brady Bonds”

“L’idea di ristrutturare le economie periferiche su modelli export driven puntando esclusivamente sul vantaggio comparato nei settori dei tradable goods andrà pesantemente a scapito di investimenti e consumi interni confermando l’abilità tutta europea a cacciarsi gratuitamente in lunghi periodi di isteresi. Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.

Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.

Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.

Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.

Riforme o meno ci aspetta un periodo di “mezzogiornificazione” di quel che rimane dei nostri distretti industriali.”

ora tocca a me:

è davvero l’analisi più azzeccata mai letta in un blog. Complimenti.

al di la degli acronimi, delle strette di mano e delle porcaggini che si sentono ogni giorno descritte sui giornali o promesse dai politici (burocrati dell’unione), hai semplicemente saputo sintetizzare l’attuale e la futura unione europea.

Pare talvolta che chi scriva in merito non abbia la minima idea di troppe cose, ma credimi – e sono sicuro che lo sai – hai scritto un pezzo di REALTA macroeconomica.

Unica cosa, io avrei scritto per ultima la frase

“Questa è un’opportunità per un operazione di dominanza finanziaria a favore di Francoforte” .

Devo ancora capire chi come e perchè stia orchestrando in questo modo la propria fine (finirà molto male anche per loro, come sempre è stato… ) ma la sola conclusione coerente con quanto sta accadendo in europa è quella espressa in queste poche parole.

Complimenti ancora, pure dal nonno.

Contenti voi.

@nipote il mio disappunto è nato leggendo la frase ” dominazione finanziaria di francoforte ” che getta fango su qualsiasi dibattito nonostante la critica possa essere azzeccata.

Detto questo, vorrei solo obiettare che le componenti del declino italiano sono radicate da decenni e “strutturali” .

Pertanto io proverei ad astrarre dalle componenti cicliche dell’ AD shock e del sudden stop dei K flow ( lo so , sono estremamente importanti, ma non spiegano tutto ) e cercherei componenti ben più rilevanti per declino produttività e competitività ( quali nanismo delle pmi, istituzioni bizantine , accesso credito, fisco predatorio, costi energia, skill mismatch et cetera ).

Ultima critica : quando si considera incremento produttività , è meglio indicare tutti i componenti della TFP ( total factors productivity ) così come per il GDP nominale…entrambi possono essere gonfiati da aumento output nominale ( vedi legge Kaldor-Verdoorn).

Ogni riferimento al link qui sotto ( spiega molto meglio di me declino TFP) è puramente casuale..

http://noisefromamerika.org/articolo/euro-domanda-produttivita-viaggio-nel-mito-parte-1

@silvano e @nipote ritornate sul pianeta Terra.. State sopravvalutando giusto un po’ il ruolo dell’ ” europa ” ( cattiva e teutonica ).. Chi vi impone di adottare modelli economici export-led stile vietnamita ? Nessuno … Perché recuperare price competitiveness riducendo costo lavoro ( e magari sistemare le istituzioni già che ci siamo ) lo devi fare volente o nolente . Perché mai ?

perché nessuno ha ancora voglia di sussidiare i dipendenti pubblici greci ( che magari si comprano una Porsche Cayenne) e già perché (citando Sinn )”i prezzi greci sono del 30% sopravvalutati rispetto alla confinante Turchia ( che fa concorrenza in tutti i settore chiave greci )” .

Che decidano quindi .. Svalutazione interna o drachma . Stesso vale per gli altri periferici..

E basta con questo piangersi addosso o ” e’ colpa dei tedeschi ” ..si tratta di ritornare alla realtà . Non esistono soluzioni semplici … Siamo fottuti . Deal with it.

E’ vero, non esistono soluzioni semplici, eppure la riduzione del costo del lavoro per aumentare la competitività è una risposta fin troppo semplicistica.

Purtroppo in italia fa fatica a passare il concetto di “produttività”; forse non è stata inserita per tempo nel Devoto-Oli; o forse l’idea di dover produrre di più (a parità di monte ore lavorate!) è un concetto extraterrestre.

@hans landa

non parlo ovviamente per silvano, che forse capirà. Io invece ho bisogno di spiegazioni.

Perchè dovremo tornare sulla Terra? Quali sono i passaggi che Silvano ha scritto e io condiviso che non rappresentano la pura verità? Ha forse lui scritto e io sottoscritto qualcosa che non sia realmente accaduto, di qui il nostro collocarci “fuori dal mondo”?

Se si, potresti indicarmeli che li rileggo accuramente e verifico se gli aggregati macro e finanziari dell’unione non solo allineati con quanto esposto.

Altrimenti, cosa intendi?

Poi per il resto non ho manifestato giudizi morali nei confronti dei tededschi, se non la poca lugimiranza nel permanere su posizioni che hanno già danneggiato l’europa intera e l’integrazione. Invece dal punto di vista finanziario sono stati più dei giapponesi (kamikaze), altrimenti non avrebbero prestato soldi con così poco criterio, oppure … cosa? Quest’ultima asserzione va ovviamente valutata in relazione all’implicita protezione offerta dall’euro… ma non voglio entrare in un discorso simile, voglio solo capire cosa mi sfugge e perchè mi (ci) dici di “ritornare alle realtà”.

Si intende che con “tedeschi” non mi riferisco al popolo, ma a chi le decisioni le prende per esso, compresi certi italiani.

@liuk_ & @hans landa

la produttività, che è una misura, non un concetto, è in realtà un sacco di cose (misure). Come saprete esistono molte misure chiamate produttività e una sua variazione dipende da un sacco di cose. Ma ancora è inutule fare precisazioni, giusto?

In ogni caso, sopratutto nel lungo, non è assolutamente detto che la riduzione dei salari porti ad un aumento di produttività. è piuttosto semplice capirlo pensando che, ad esempio, vista la riduzione dei salari, un imprenditore preferisca assumere un impiegato in più piuttosto che migliorare le proprie tecniche di produzione, mantenendo invariato l’output. Può accadere anche questo, si. Ciò che accede invece certamente è che un imprenditore decida di produrre di più se percepisce per il proprio prodotto un mercato in crescita. Se al contrario ritenesse che la sua fetta di mercato si stia riducendo, anche solo per un periodo di tempo limitato, potrebbe voler produrre meno senza ricorrere immediatamente a licenziamenti ( supponiamo pure che il prezzo a cui riesce a vendere il proprio prodotto gli permetta margini tali per falro). in entrambi in casi si ha una riduzione della produttività in presenza di una riduzione del salario. Ora l’Italia, come suppongo saprete, era ed è un paese fortemente orientato all’esportazione. La domanda quindi è: come mai la fetta di mercato destinata all’italia si è abbassata (relativamente) tanto da non poter più sostenere i livelli di produttività -e di crescita della prod – (spero abbiate un grafico della produttività media del lavoro sotto il naso) che invece riusciva tranquillamente a mantenere fino a 20 anni fa, nonostante il salario reale abbia praticamente smesso di crescere da allora?

E quindi, comprimere ulteriormente quei salari, che effetto avrà sulla produttività? In tutto questo ho necessariamente trascurato di pormi domande in merito all’effetto sociale, che a quanto pare, non vi interessa.

Seconda questione da non sottovalutare: la compressione dei salari, in economie come la nostra che erano all’equilibrio (non dovevamo assorbire milioni di lavoratori sottopagati o disoccupati come è accaduto in germania, sempre senza essere cattivo) ha delle ripercussioni NEGATIVE piuttosto evidenti sugli altri aggregati. Tanto più se il tasso di cambio nei confronti dei nostri principali partner è fissato. Visto che non sono populista, a me non interessa che gli ominidi impiegati nelle aziende o nelle fabbriche riducano la loro capacità di acquisto. Ciò che mi interessa e che vi chiedo è: ciò che accadrebbe è sostenibile??

Infine, sempre dai dati aggregati, pare che l’unione non abbia un serio problema di flussi con l’estero, ma ce l’abbia invece tra paesi dell’unione stessa. Se non fosse così, l’euro raggiungerebbe presto un valore, contro le altre valute, compatibile con una bilancia equilibrata. Almeno questo insegna la macroeconomia. Di qui la poca utilità nel ridurre i salari per bilanciare una bilancia già bilanciata… poetico no?

la domanda quindi è: per quale ragione dovremo attuare del dumping sociale, se gli effetti – o gran parte di essi – verrebbero annullati da aggiustamenti nel tasso di cambio verso le altre valute? Non è questo, pare, il problema da risolvere per gli stati dell’unione. Ma se sbaglio, dati alla mano, fatemelo notare e mi ricrederò più che volentieri.

Ti correggo sulla produttività: è prima di tutto un concetto. Il fatto che ci siano diverse misure che, come affermi, la fanno diventare “un sacco di cose”, è il combinato disposto di due elementi: 1) difficoltà di misurazione/ osservazione e non omogeneità della raccolta dei dati cross-country; 2) difficoltà di comprensione: come mi hai dimostrato nel tuo articolo, si confonde spesso con altri concetti come la “produzione” o “redditività”, entrambi nel tuo esempio. Sull’ultimo punto invece dovresti chiederti qual è l’effetto della produttività sui salari, e non il contrario (questa è la chiave!).

Secondo punto: penso tu ti riferisca al rapporto sul costo del lavoro nei paesi EU. Negli ultimi anni il costo del lavoro (x unita prod) è aumentato e continua ad aumentare, alimentando l’idea che il deprezzamento reale dell’economia italiana non abbia ancora terminato l’aggiustamento. Quindi non solo è sostenibile, ma secondo un investitore estero è inevitabile, perchè secondo questa misura costiamo molto di più della Spagna o della Germania.

Infine sui flussi intraeuro. Affermi che gli sbilanciamenti intraeuro (es. approssimati dai valori di Target2 ECB), sarebbero annullati in presenza di un ritorno alle valute locali poichè si aggiusterebbero di conseguenza per riequiliobrare gli incentivi al riequilibrio del flusso stesso? Pensi che questo “annullamento” sia privo di conseguenze? In economie post crisi, lo shock dai Term of Trade è sempre uno dei + sottovalutati sia sul reddito che sulla ricchezza accumulata. E poichè il nostro paese è molto esposto al rischio di ToT ed ha una ricchezza accumulata eccessiva rispetto al reddito che produce, ci sarebbe un ecatombe economica… ma forse sono andato troppo avanti.

@nipote il mio disappunto è nato leggendo la frase ” dominazione finanziaria di francoforte ” che getta fango su qualsiasi dibattito nonostante la critica possa essere azzeccata.

Detto questo, vorrei solo obiettare che le componenti del declino italiano sono radicate da decenni e “strutturali” .

Pertanto io proverei ad astrarre dalle componenti cicliche dell’ AD shock e del sudden stop dei K flow ( lo so , sono estremamente importanti, ma non spiegano tutto ) e cercherei componenti ben più rilevanti per declino produttività e competitività

( quali nanismo delle pmi, istituzioni bizantine , accesso credito, fisco predatorio, costi energia, skill mismatch et cetera ).

Ultima critica : quando si considera incremento produttività , è meglio indicare tutti i componenti della TFP ( total factors productivity ) così come per il GDP …entrambi possono essere gonfiati da aumento output nominale ( vedi legge Kaldor-Verdoorn).

Ogni riferimento al link qui sotto ( spiega molto meglio di me declino TFP) è puramente casuale..

http://noisefromamerika.org/articolo/euro-domanda-produttivita-viaggio-nel-mito-parte-1

@hans landa

gran bel leggere quell’articolo di noise from amerika, davvero. L’ho letto velocemente per cui non vorrei aver preso una cantonata…

in ogni caso, prima cosa, io non sto gettando fango su nulla. o è successo, e lo annotiamo nella storia, o non è successo e non lo annotiamo. Semplice.

Al massimo, quello che personalmente potrei aggiungere e che l’ottimo Silvano aveva sintetizzato, è che mettere in piedi una serie di “misure d’aiuto” che ulteriormente accentuano il “problema” (se così posso chiamarlo) non mi pare cosa saggia… ma questo, ovviamente, lo giudicherà la storia.

Ora, davvero interessante la lettura dell’articolo. e credo che in un certo senso abbia centrato il problema: l’equilibrio. Equilibrio che, grazie alle misure messe in atto dall’unione ( da chi la comanda) non viene mai raggiunto. Sappiamo tutti, e tu l’hai scritto, che non sarà un bell’equilibrio (hai scritto “Siamo fottuti . Deal with it.”). Allora la mia domanda è: perchè perseverare nel creare ancora più squilibri? Non è forse che l’operato di queste meravigliose istituzioni miri a altro che non il benessere dei popoli comandano, visto che di fatto stanno agendo solo per spostare perdite, più che per risanare situazioni GIA’ insanabili?

parlando di produttività ho appunto evitato di scendere in dettagli proprio perchè non credo sia questa la sede. ma ti assicuro che sono perfettamente d’accordo con buona parte delle premesse (sono definizioni o dati… ) proposte nell’articolo, mentre non trovo esattamente logiche alcune delle conclusioni e trovo disegnate ad hoc alcune ipotesi.

Non ho ben capito cosa intendesse dimostrare il tipo, ma nessuno (almeno non io) da la colpa al declino della produttività all’euro “in strictu senso” (cito dall’articolo). Non credo vogliamo anche addentrarci nel discorso euro si o euro no, ma tutto quanto scritto nel paragrafo dopo le tabelle, mi pare un azzardo logico. Voglio dire, non che manchi di logica, ma le ipotesi sono scritte ad uso e consumo di chi vuole sostenere una tesi ben precisa. e non è questo il nostro caso, visto che parliamo di realtà dei dati. Ad esempio basta affermare che “il mondo industrializzato ha subito nel decennio un abbassamento della produttività, aggravato in alcuni paesi dall’irrigidimento dei tassi di cambio” che subito viene meno l’intero intento dell’articolo, ovvero dimostrare che ” Se veramente la causa originale è il misallineamento del cambio reale, questa non può certo spiegare il fatto che la produttività sia rallentata in quasi tutti i paesi dell’unione monetaria.” (cito dall’articolo). Dai, lo capiamo bene tutti e due, è un’affermazione senza senso.

si potrebbe anche ragionevolmente affermare che “la caduta di produttività abbia interessato tutti ma soprattutto coloro che avevano contemporanemanente una valuta meno forte e una produzione di beni analoga rispetto al paese con la valuta più forte”. E ce ne sarebbero di sentenze altrettanto valide… ma mi fermo qui, credo sia chiaro. (anche per quelli che stanno conseguendo il phd)

Allo stesso modo quella specie di “sillogismo” (so che non è un sillogismo, ma mi piaceva l’idea visto che non ha la struttura di un teorema) evidenziato… dai… se vuoi te ne trovo altri 3 o 4. Davvero, probabilmente il signore che ha scritto l’articolo sta litigando con l’altro signore che cita sotto, ma non credo stia facendo un buon lavoro di logica. Per inciso, “il sillogismo” scritto è assolutamente valido, ma le “premesse maggiori e minori” paiono una tale semplificazione della realtà che temo il “corollario” (sto per citare sottolineando il SE che precede tutto) ” Se step 1 e 2 sono veri, la contrazione di domanda dovuta all’ingresso dell’Italia nell’euro avrebbe causato la contrazione di TFP.” sia dedotto da ipotesi arbitrarie. Davvero, questo tipo sta litigando con l’altro tipo. Parte da delle ipotesi sbagliate o incomplete per dimostrare che … sono sbagliate??? non capisco il senso. Forse non ho capito io, come sempre, ed è tardi, ma normalmente (universalmente) il procidimento che credo voglia usare è “reductio ad absurdum” e consiste nel negare la veridicità dell’ipotesi vera di partenza, dimostrando che la conclusione non è coerente con l’ipotesi stessa negata (tertium non datur). Davvero, se mi sfugge qualcosa perdonami ma gradirei una spiegazione.

Poi non capisco esattamente come passi dalla prod del lavoro (PDL ?? ) della “premessa minore” alla TFP del “corollario”. Credo basandosi su questa sua affermazione (suppongo sia vera): ” Nel lungo periodo la crescita di TFP spiega gran parte delle differenze di reddito pro capite tra paesi”, ma non ne sono sicuro, anche perchè, viste le grandezze in gioco, sarebbe da valutare la magnitudine indotta nella variazione (??) reddito procapite da ciascuna variazione. Ovvero, quel gran parte che significa? E poi, più cresce il TFP e più il reddito pro capite è alto? o forse la variazione di reddito pro capite?

Non mi convince poi per nulla (ma anche qui… mi ricrederò) il fatto che buona parte della confutazione delle cose… sbagliate (???) avvenga giocando – perchè di questo si tratta – sulla definizione di lungo e di breve periodo. O meglio, lo si potrebbe anche fare, ma allora mi si fornisca una definizione chiara, al più soggettiva, di lungo periodo e una di breve periodo. Magari esiste, io non la conosco, e lui non l’ha esplicitata… non so se mi spiego 🙂

Ancora, le ultime frasi dell’articolo: “Eppure, poichè la caduta nel tasso di crescita di TFP e LP in Italia inizia circa in quel periodo (1995-96)[19], questo dato è utilizzato ad esempio di shock di domanda che causa la caduta di produttività (nel settore traded). In altri termini: una contrazione ciclica della domanda estera avrebbe causato un (quasi) immediato effetto sulla produttività. La contraddizione è evidente. Infatti, se tale effetto (da domanda a produttività) è mai possibile, lo è perchè vale la suddetta legge di KV. Ma la stessa legge di KV, come detto, vale solo nel lungo periodo. Come si possa spiegare una trasmissione così rapida, quasi immediata, rimane un mistero.[20]” OK, ammettiamo pure che tutto il resto funzioni a perfezione. Allora il tipo ha dimostrato – a logica è l’unica cosa che forse si può sostenere- che la legge KV non è adatta a spiegare come mai sia avvenuta (se c’è stata) l’immediata trasmissione alla produttività. In ogni caso… sai dove trovare sti dati, giusto per capire se le affermazioni si basano su … questioni oggettive e non interpretazioni? sai, qui parliamo di contrazioni e periodi di tempo arbitrari… magari quello che per uno è una contrazione per l’altro è un assestamento…

In definitiva, nonostante abbia molto apprezzato la lezione di economia e i dati forniti, non credo che l’analisi esposta, pur se condivisibile, sia chiarificatrice, anzi, mi ha suscitato nuove perplessità… magari ne parleremo.

Apprezzo anche molto i riferimenti all’equilibrio. Equilibrio che, secondo quanto posso intuire io, le nostre istituzioni centrali hanno completamente e continuamente “spostato” in la, tanto che i dipendenti greci hanno potuto, senza problemi, continuare a comprarsi kayenne(cito te) per quasi un lustro senza nemmeno rendersi conto dei danni che stavano combinando, mentre i dipendenti delle banche franco-tedesche continuavano a prestar loro soldi convinti che l’euro sarebbe stato scudo eterno. Proprio questo è il problema dell’equilibrio che intuitivamente direi “mai raggiunto”. Pensare che sarebbe potuto andere diversamente è stato, come ha dimostrato la storia, e non una teoria, un ENORME ERRORE.

Concludo infine riportando un tuo estratto che ovviamente condivido: ” Detto questo, vorrei solo obiettare che le componenti del declino italiano sono radicate da decenni e “strutturali” quali nanismo delle pmi, istituzioni bizantine , accesso credito, fisco predatorio, costi energia, skill mismatch et cetera .”

Ma siamo sempre al solito punto. Detto questo e con la consapevolezza di questo, valeva la pena mettere assieme, con le modalità che ormai tutti sappiamo, i paesi dell’unione e unificarli prima di tutto tramite una moneta unica? Cosa pensavano di ottenere le nostre istituzioni? forse la pace fra i popoli? Una maggior competitività verso l’esterno (che pare non ci sia)? Non era forse più probabile assistere a fenomeni di sudamericanizzazione e dollarizzazione, come la storia aveva già prodotto? beh, dai, credo che la risposta possa essere solo una. e allora, perchè l’hanno fatto?

@nipote (premetto che in questo momento non ho il tempo di rispondere a tutto visto che ha accennato ad una carrellata di questioni)

punto 1 ) su TFP ripeto ha senso il discorso se e solo se vengono considerate le componenti individualmente . Sulla KV infatti basta citare questa frase :

“È evidente che dY causa dLP, ma e’ altrettanto evidente che vale anche il viceversa, cioè che dLP causa dY”.

punto 2 ) riguardo a AD shock , basta dare uno sguardo ai componenti GDP dei paesi periferici a capire che la parte Net Export è stata completamente sacrificata a favore di investimenti ( vedi K flow ) e consumi.

Appunto questa è stata l’attrattività dell’euro. Basta ipocrisie..i governi greci,italiani o portoghesi che siano l’hanno voluto per questo : per la manna dal cielo che veniva dal ribasso tassi.

Non l’ha imposto nessuno, sennò non bastava lo SME ? ( per evitare guerre valutarie intraeuropee )..

Quindi , sulla carta , soluzioni sono : Svalutazione interna + reflazione Germania + default debiti ( in deflazione non riesci a pagarli, quindi ciccia ) o esci .

In Grecia e irlanda , credendo ai sondaggi , l’ 80% vuole restare nell’ euro.

Si direbbe dalle mie parti : Alùra , sè fem ?

@hans landa

è tutto condivisibile, anche dlp = dy in qualche modo proporzionalmente, all’equilibrio. Che non c’è e non ci sarà ancora per molto, purtroppo. Cmq non è questo il problema maggiore dell’impianto logico/teorico proposto in quell’articolo.

e si basta ipocrisie, sappiamo bene che gli altri governi hanno voluto l’euro per proteggere gli investimenti (K) da svalutazioni e pompare i consumi di prodotti provenienti, per lo più, da paesi più competitivi. e basta ipocrisie, sappiamo bene che quando prestavano centinaia di miliardi alla grecia, o al portogallo o alla spagna o all’italia, sapevano come sarebbe andata a finire. Voglio dire, la grecia non è diventata la grecia negli ultimi 5 anni (però il debito l’hanno quasi raddoppiato)…

purtroppo per quanto riguarda le soluzioni, ma questo lo sai bene.

In ogni caso, sto cercando di capire, non di dare giudizi morali o altro. So bene che la storia verrà poi scritta come più ritenuto consono da chi uscirà vincitore da tutto questo, ma personalmente, l’idea di sapere se è stato un errore, pura miopia, o se invece è stato semplicemente un caso – non voglio supporre altro -, beh, per me la differenza la fa. e potrei anche guardare con occhi diversi le attuali istituzioni. sarei più europeo. ma mi devono convincere al di la di ogni ragionevole dubbio che questa situazione non è stata disegnata a tavolino o perseguita a discapito di tutto e tutti, sapendo dove si sarebbero infilati.

Mi scusi , lei sta affermando che la Germania abbia imposto l’euro per far partire K flow alla Grecia , che attraverso generose retribuzioni ai suoi dipendenti pubblici a sua volta avrebbe favorito l’acquisto delle Audi al posto delle Dim ( come dire : scegliamo tra la vacanza a Rozzano o in Polinesia ) … non è che sta applicando in modo fantasioso un modello reddito-spesa a circuito chiuso ?

Reductio ad absurdum : non sarebbe stato più intelligente tenersi il DMark , fare investire le varie Sparkassen e Landesbank in , che ne so , aziende vietnamite o indonesiane e lasciare la Grecia con la sua drachma al suo destino ?

Perché non mi sembra che aziende come la Siemens o la Basf se la passassero così male col DMark , anzi attiravano K estero e avevano costi import ridicolmente bassi ( con magari un’ azienda brianzola che le forniva i semilavorati facendosi pagare in lire )…

Poi , potrebbe obiettare , metti che un concorrente come l’Italia o Francia per supplire al loro deficit produttivo iniziassero a svalutare forzatamente ( con degli short sul forex o con acquisti di marchi sul mercato) la propria valuta ..non si prenderebbero una bella botta i tedeschi ?

Risposta : sì , se stan fermi a subire la guerra valutaria, ovvio che la botta di deflazione ti può cogliere impreparati …. Ma non ci avevan già pensato a questa evenienza ? sì , con l’istituzione dello SME che di fatto impediva guerre valutarie che altro non sono protezionismo velato ( e il mercato unico si va a fare benedire )…oppure , siam creativi , la Bundesbank prende esempio dai loro cugini della SNB a Zurigo e mettono un cap al cambio del DMark ( anche lì comprandosi lire e franchi e accrescendo le proprie riserve … quasi gratis , no?)

… un concetto importante che han capito gente come tedeschi e svizzeri è proprio questo : avere una valuta forte ti mette nella condizione di usufruire degli inflow capitali o di svalutare a piacimento con azioni della bc

scusa, ci dobbiamo dare del lei?

se si lo farò dalla prossima volta.

Allora, non insinuo nulla. Come ti dicevo, l’obiettivo mio, visto che non ne so molto in economia (non quanto vorrei) è capire se esistono o meno delle relazioni di causalità tra l’introduzione dell’euro – dall’euro non si esce, dallo sme con “+ facilità”, così chiudiamo sul nascere ulteriori e inutili considerazioni – e i conseguenti ( temporalmente parlando) disequilibri che si sono creati nell’unione. Disequilibri che sono, necessità implica, stati alimentati dal fatto che le variabili macro non si sono potute aggiustare. Se erro, dimmi dove.

Ora in rete, nei giornali, e in buona parte della letteratura minore ( i “grandi pensatori” pare siano tutti d’accordo) si legge tutto e il contrario di tutto:

da un parte chi nega ogni correlazione tra l’introduzione dell’euro e gli “effetti”

dall’altra chi ne individua un correlazione diretta o in qualche modo proporzionale (nel bene e nel male)

dall’altra ancora, chi ne individua una correlazione diretta se gli “effetti” sono positivi e non ne individua alcuna se gli “effetti” sono negativi.

Con effetti, ripeto, intendo effetti temporalmente parlando. Ancora non so se si possano definire effetti in termini di causalità. (per curiosità, così evito di interpretare, tu in quale ti riconosci?)

Ancora ripeto che il problema di fondo per me è fidarmi di queste istituzioni europee e per farlo, dovrei capire alcune cose. non mi interessa discutere dell’esistenza dell’euro, che come quasi tutto quello che c’è di “brutto” al mondo e nell’universo, è irreversibile (come l’entropia, per intenderci). Visto che l’euro è un dato di fatto, il passaggio successivo è: fidarsi di chi lo gestisce? Per fidarmi mi serve poter dimostrare vere due fondamentali assunzioni – non sono assunzioni per me, ma mi pare che per molti lo siano:

1) le istituzioni operano in buona fede ( bene dei popoli e quanto più di stucchevole puoi immaginare)

2) le istituzioni operano sapendo quello che fanno per davvero, ovvero non ci stanno mettendo l’uno contro l’altro per un qualche errore di valutazione continuato e duraturo.

Voglio dire, se fossero dottori, chirurghi o piloti di treni, saremo tutti spacciati, visti i risultati. Ma lasciamo loro tempo per lavorare… o no? Quest’ultima frase implica anche che aver fatto l’euro e volerlo tenere assieme sperando che i greci o gli italiani diventino tedeschi dentro ( non ho nulla contro nessuno, utilizzo greci italiani e tedeschi solo perchè naturalmente ci capiamo bene) o sperando che prima o poi la grecia possa vantare la propria bmw o mercedes, mi pare un terribile ed immenso errore di valutazione. Mi pare, no, non mi pare, alla storia vissuta fino ad adesso pare così.

E’ come se i greci pretendessero che i tedeschi o i francesi diventassero tutti pescatori ( o simili). Ugualmente sarebbe un immenso errore di valutazione.

Può essere che io stia applicando con fantasia un mucchio di cose, visto che ci sono un mucchio di cose che non so. tuttavia, il flusso di denaro in Grecia c’è stato o no? Alimentato da cosa? e cosa è andato ad alimentare se non almeno un buona parte consumo, corruzione e investimenti improduttivi? Se i normali meccanismi di aggiustamento degli quilibri, come ad esempio le variazioni del tasso di cambio, avessero potuto manifestare il loro effetto, un flusso del genere sarebbe stato presto smorzato da ALMENO un paio di fattori: moneta comprata più forte e maggior paura di perderci sul cambio. se sbaglio mi corrigerete 🙂

Invece, al contrario, non solo non c’è stato alcun aggiustamento (equilibrio caro dagli anni 70 in poi…. ???), ma proprio il cappello dell’euro ha permesso che tali flussi continuassero senza nemmeno avere un segnale concreto della loro rischiosità (come tu dici, certi popoli porcelli si sono finanziati a un tasso ridicolo, e certi popoli poco svegli, i soldi glieli hanno fatti avere – mantengo simmetria negli insulti). Ovviamente non sono i popoli, ma gli operatori finanziari, sia i creditori che i debitori, mentre gli uomini che gestivano le istituzioni che avrebbero dovuto sovraintendere a tutto ciò, diciamo che a pensar bane facevano altro.

L’effetto di questo comportamento, è o non è che ora alcuni popoli sono nettamente indebitati con altri, e che quindi, per dirla in maniera patetica ( da πάϑος, per dirla alla vecchia maniera greca) i primi hanno goduto nel comprarsi i prodotti dei secondi (necessariamente era così, altrimenti il flusso netto di denaro sarebbe stato all’incontrario ) e i secondi godranno, se i primi non dichiarano fallimento, nel prendersi gli interessi o nel dividersi i profitti degli investimenti.

Ma tutto questo è avvenuto a causa della mancanza di un adeguato punto di equilibrio, costantemente spostato in la dallo smorzamento dei fattori equilibranti (c’è una sola valuta), dalla miopia degli operatori finanziari e cosa peggiore, dal fatto che nessuno ha regolato alcuno.

La cosa che infine ritengo rischiosa è la generalizzazione che stiamo facendo pure io e te quando parliamo di greci e tedeschi. Ricordiamocelo bene, la gente in tutto questo è stata protagonista di una tragedia (sia per chi ora è indebitato che per chi ora ha crediti inesegibili). Dovremo chiamarli operatori finanziari e basta… forse eviteremo il peggio!

Mi fermo qui per chiarezza. TI PREGO, se sbaglio, dove?

@nipote mi chiami come più ritiene opportuno : tu, voi, esso, colonello . Per me è tutt i stèss . Io tendo sempre a dare del lei .

( basta evitare insulti , ma vedo che lei a differenza di altri euroscettici, che ho trovato in discussioni su internet ,sembra una persona civile )

Comprendo il suo giusto scetticismo verso le istituzioni europee. Tenga presente che

1) la classe politica in Italia negli ultimi decenni ha voluto ( non c’è dolo o violenza ) tutto il pacchetto dell’ integrazione europea.

Stando alle ultime rivelazioni sul Tesoro , Italia e Grecia hanno addirittura compiuto degli interest-rate swaps negli anni 90 per truccare il disavanzo statale ( il buco nei conti che potenzialmente ,come ogni derivato, non è mai quantificabile in anticipo secondo alcune fonti si aggira ora sui 10 miliardi)..

Lei intuisce che avrebbero fatto di tutto per entrare nel club €

2) Domanda cruciale ( e non facile ) : Cui prodest ? A chi è giovato l’euro ?

Risponderebbe Borghi ( uno a caso ) : Alle multinazionali tedesche che hanno usufruito del cambio deprezzato .

Semplice , no ? Un po’ troppo, direi.

Sin dalla convergenza nell’€ negli anni 90 le industrie tedesche , seppur protette da svalutazioni competitive dei concorrenti europei , non se la passavano granché bene , addirittura (visto il costo del lavoro e l’alta tassazione) evitavano la Germania preferendo delocalizzare in est-europa ( da qui l’espressione riferita alla Germania : “il bazaar d’europa”).

Addirittura nel 2002 la disoccupazione arrivò al record postbellico di 4 milioni..

Ma siam sicuri sia lo stesso paese che dal 2004 in poi è la “locomotiva d’europa” e che compete alla grande ( nonostante il continuo apprezzamento dell’€ contro il $) in giro per il mondo ?

Avviso : Guarda alla politica interna SEMPRE –> cosa ha fatto Schroeder nel 2004 ?

Risposta di Bagnai ( un altro a caso ) : Ha forzato i poveri cittadini tedeschi a lavori sottopagati e a brutali tagli allo stato sociale ed ai salari.

Domanda : Ma era meglio tenersi lo stato sociale così com’era negli anni 90 con tutti annessi diritti sindacali a posti fissi, vacanze garantite e salari in continuo aumento ( aumento per legge , non certo voluto dai datori di lavoro ) ?

Se crede ai votanti tedeschi , la risposta è : NO. Tale modello socioeconomico ( molto simile all’Italia o Francia odierna ) a detta dei politici e degli elettori non era sostenibile. Quindi meglio avere meno diritti di lavoro, meno welfare e contratti più flessibili ( o precari ) ? La risposta per i cittadini tedesci è SI : meglio lavorare tutti ( <7% disoccupazione non è male ) ed avere un'economia in

crescita.

Non sembra una scelta legittima di un popolo che vota per migliorare il proprio interesse ? A me sì.

Da questa osservazione può capire che avere un cambio apprezzato o no per l'economia tedesca non era il problema principale…anzi ( si rilegga la risposta precedente ) col DMark prima dei casini della riunificazione andavano alla grande..hanno sempre avuto una cultura del risparmio ( come noi ) e dell'investimento ( estero e non) ..basta guardare il loro tasso di inflazione dal 45 ad oggi ..mai sopra il 5% ( neanche durante gli shock petroliferi..ed ho detto tutto).

Quindi trovo ridicole certe frasi fatte che leggo su internet : La Germania voleva il cambio deprezzato ( e prima cosa faceva ? non vendeva una bega ?), ce l'ha imposto con dolo, ha compresso i salari e distrutto lo stato sociale ( neanche fossimo in Corea del Nord) , vuole distruggere l' industria del sudeuropa ( e prima come faceva la Volkswagen a competere con la Fiat o la Renault o , per sparare sulla croce rossa, la Lufthansa con Alitalia ? ) et cetera

Poi , se sei un paese come l'Italia , Grecia e Portogallo e vuoi beneficiare degli influssi di capitale senza pensare allo stato delle tue istituzioni e della tua economia…purtroppo , visto che l'€ è un' associazione volontaria ( attributo molto importante ) di stati membri , ti puoi accomodare .. fai una firma qui e qui sotto .. Che alcuni politici siano incapaci ed abbiano firmato ad occhi chiusi non lo metto in dubbio…mi domando solo : è circonvenzione di incapace o è colpa dei votanti poco svegli ? ( Io andrei sulla seconda )

Detto questo , tutto questo casino è opera nostra : Abbiam voluto illuderci che i problemi di produttività non ci fossero e abbiam voluto credere che l'€ fosse la manna dal cielo.

Sarebbe stato meglio non entrare nell'€ e restare con un peg lira-€ ( come han fatto i danesi ) ..questa è la mia opinione.

è colpa degli " operatori finanziari " che hanno riversato una valanga di soldi in progetti residenziali spagnoli, irlandesi ed in treni ultramoderni ( costruiti dalla Siemens ..che strano) ? No. Loro hanno scroccato lo spread di breve termine e son andati a casa con un bel bonus ( banche irresponsabili lo so …basta farle fallire o , se sono sistemiche , nazionalizzarle e rivenderle dopo una bella purga )

La colpa va ricercata nelle firme sui trattati ..chi ha firmato , cosa han firmato e perchè ? Queste son le domande da porre

ok colonnello.

questa è una gran bella risposta, almeno in qualche modo ci trovo conferme.

Ovviamente non son qui per discutere della legittimità delle scelte di alti paesi o di cosa pensino altri signori.

Ovviamente non credo che nessun Paese sia stato costretto con la forza a aderire ad alcunche o meglio, non ci voglio credere perchè poi mi metterei a cercare di capire come tale minaccia si sarebbe concretizzata. Ma lo stesso vale per i prestiti … nessuno ha violentato fisicamente nessuno. Cmq non lo so, forse ai tempi, ma ero piccolino, avrei voluto entrare nell’euro, dicevano ovunque che era na figata! e non avevo interesse alcuno per l’economia, purtroppo. Facevo altro…

Non so esattamente cosa sia successo nel 2004 in germania, ma in qualche modo mi hai aiutato a capire un pò di più (ora approfondirò). L’idea quindi è che, una volta assieme, alcuni paesi dell’unione hanno operato delle scelte che, stando alla bilancia dei pagamenti intra e extra europea, non hanno avvantaggiato molto in termini extra ma hanno invece creato le condizioni (sacrosante) per un clamoroso avanzo intra. Altri paesi invece hanno optato per non aggredire il walfare, non rendere più snella ed efficiente la pa (etccccccc ), tanto che si sono trovati in poco tempo ad essere molto meno competitivi. A tutto questo si accompagnano gli squilibri finanziari di cui ai precedenti commenti più il fatto di non poter agire stampando moneta (e quindi non incamerando nemmeno più i flussi sugli interessi che adesso invece finiscono altrove). Non che mi interessi stampare, ma solo per ribadire che di fatto le principali variabili macro sulle quali agire, erano e sono vincolare esternamente.

In ogni caso e quindi, per rispondere alla sua domanda, sig colonnello, si, anche a me una scelta simile sembra legittima, per un popolo. Forse un pò meno legittima se si pensa all’unione… ma onestamente, non me ne frega nulla dell’unione. Ciascuno faccia come crede meglio.

Ancora un paio di cose non mi sono chiare, tuttavia. Vorrei capire. In caso di cambi liberi di fluttuare e sapendo che l’incremento del costo delle materie prime non si propaga 1:1 sul costo del prodotto finito (spero concorderai con questo… ) e anzi, considerando che se il paese ha un forte carattere esportatore, un simile aumento alla fine viene semplicemente ribaltato sul prezzo dell’export, quindi passa quasi in maniera trasparente (per quanto concerne la bilancia dei pagamenti ), ok, premesso questo, vorrei capire, se dopo tutte quelle straordinarie misure e riforme economiche attuate da alcuni paesi e dopo tutte quelle non attuate dagli altri paesi (e tutti hanno il diritto di fare come voglione, lasciamo perdere l’idea romantica di unione, alla quale io stesso non credo e a quanto pare neanche chi la costituisce), ci fosse stata una variazione (naturale, dettata dall’offerta/domanda di valute) del tasso di cambio tra le valute di quei paesi, non ci sarebbe stato un meccanismo che in qualche modo andava ad annullare l’efficacia di quanto fatto? Ci sarebbe forse stato il rischio che i “sacrifici” per lavorare tutti e la “perdita di diritti” potevano semplicemente essere… inutili?

Cmq ora mi sono venuti troppi dubbi… il tuo discorso è stato illuminante: cioè, praticamente è una corsa al ribasso non per competere con la cina e l’india o la turchia, ma per competere tra di noi Europei. E’ come se fossimo in costante stato di shock verso l’esterno che però è l’interno. Invece che promuovere la pace e la prosperità, stanno ottenendo il contrario… (e ripeto, sono fermamente convinto che ogni popolo abbia diritto ad autodeterminarsi come meglio crede, sempre che non usi i panzer o i lince). Mi spiace di non avere sufficienti competenze in economia, utilizzarei concetti più sofisticati e un lessico più appropriato.

é chiarissimo e ancora lo hai spiegato molto bene che in fondo alla germania non interessava un cambio apprezzato, ma necessitava di un cambio che non cambiasse – tu l’altra volta hai parlato di protezionismo, e secondo me è azzeccatissimo come modo di descrivere il continente isolato europa (isolato vista la bilancia commereciale estera, quasi neutra, intendo).

Questo è corretto?

Un giorno o l’altro cercherò anche di capire cosa ha implicato la riunificazione. non sono proprio sicuro che disporre di tanta manovalanza a costi relativamente più bassi sia solo un casino. Ma non conosco minimamente i dati, quindi non azzardo alcuna considerazione.

Per il resto poi, concordo al 100%.

Sei stato chiaro, ho sicuramente qualcosa su cui riflettere. “Something is rotten in the state of Union”

Ah già, mi sono letto e riletto l’articolo di quel tipo che hai linkato.

Ma tu credi davvero sia possibile dimostrare ( ma non come fa lui) che non esiste una relazione una tra il passaggio ad un regime di cambio fisso con i maggiori partner commerciali e la produttività? Cioè la completa indipendenza? Voglio dire… mica roba da poco… Giusto per sapere come la pensi…

@nipote una tramvata di questioni : cercherò di essere sintetico .

Comunque fa benissimo ad approfondire la storia economica di paesi come la Germania ( già riguardando i grafici mi son dimenticato di dire che il picco di disoccupazione tedesca si ebbe nel 2005, euro regnante)

Prima domanda : ” se ci fosse stata una variazione del tasso di cambio, non ci sarebbe stato un meccanismo che annullasse i sacrifici della Germania ?”

Risposta :

Provi a immaginare 2 aziende metalmeccaniche . Una si chiama Volkswagen e sta in Germania , l’altra si chiama Fiat e sta in Italia ..facciamo uno sforzo di immaginazione e mettiamo che producano entrambi solo un tipo di macchina ( nessuna differenza sul prodotto finale ) e poniamo che l’unica differenza tra i 2 paesi sia in una valuta diversa . Si parte per semplicità con un cambio lira-marco 1-1 .Si intuisce subito che possono entrambe competere solo sul prezzo . Poniamo che in equilibrio abbassino i prezzi fino a che il prezzo è identico in entrambi i casi e coincide col costo di produzione .

Il mattino dopo all’aprirsi dei mercati il DMark viene preso senza indugi come la cassoula a Natale e passa da un cambio Marco-lira 1-1 a 2-1 ( ora ci vogliono il doppio di lire per lo stesso marco ) . Mettiamo per semplicità che il prezzo delle materie prime sia tot $ e che il valore del dollaro rimanga fisso. Ora , relativamente ai 2 cambi lira-$ e marco-$ la Fiat ( che fattura solo in lire ) paga il doppio della Volkswagen . Nel pomeriggio si aprono i concessionari e arrivano 100 cinesi e decidono di farsi un giro sia in italia sia in germania per confrontare i prezzi. La Fiat deve decidere il prezzo : I costi delle importazioni sono raddoppiati e quindi raddoppia il prezzo per non andare in perdita . La Volkswagen deve decidere il prezzo : I costi delle importazioni si sono dimezzati quindi taglia il prezzo a metà . I cinesi , col portafoglio zeppo di $ , trovano più economica la Fiat o la Volkswagen ? Nessuna delle 2 ovviamente , i prezzi relativi al $ sono identici.

Cosa si evince da questo esempio : Colmare le differenze competitive di base ( perchè è chiaro che Volkswagen non offre gli stessi prodotti e non si trova nello stesso contesto di Fiat ) col tasso di cambio è illusorio.

Può solo in parte funzionare in alcuni settori non-tradeable come il turismo…ma anche lì per tenersi i vantaggi di un cambio apprezzato i vari settori turistici tedeschi, per non dire svizzeri , austriaci o scandinavi senza nemmeno aggiustare al ribasso i prezzi hanno investito su infrastrutture e servizi più produttivi a tal punto che riescono sempre a fare il pienone anche in città obiettivamente un po’ sfigate in confronto alle nostre come Berlino.

I sacrifici fatti da schroeder nel 2004 poi non si possono etichettare ( come fanno taluni sui blog odierni , di certo non questo che è serio e ben pensato ) come svalutazione o deflazione interna. Servivano a mettere un tetto alle spese sociali , a dare più libertà di contrattazione ai datori di lavoro e a rendere più efficienti le istituzioni in una presa di coscienza che date le prospettive demografiche tedesche e la concorrenza dei paesi asiatici ( altro che europa) qualcosa andasse cambiato . Se come conseguenza di tutto ciò , i prezzi e salari tedeschi siano saliti molto di meno che in altri paesi dell’€zona , è per demerito di altri governi che hanno mantenuto le indicizzazioni forzose o addirittura decidevano a tavolino di retribuire con palate di soldi i dipendenti pubblici.

Domanda numero 2 : ” io ho affermato che alla Germania non interessasse il cambio per sè ma uno intraeuropeo che non cambiasse . Giusto ?”

Risposta : Giusto . Come più volte accennato nei precedenti commenti, la Germania come la Svizzera ha sempre mantenuto una valuta apprezzata ( infatti negli anni 80 per prenotare gli Hotel dell’ Alto Adige gli italiani li mettevano in fondo alla lista di attesa perchè pagavano in lire mentre gli austriaci e i tedeschi li prenotavano senza indugi …son tirchi lo so ). Unica preoccupazione per la Bundesbank e la SNB era la volatilità nei tassi di cambio intra-europei : Svalutazioni e apprezzamenti improvvisi o forzati dai rispettivi governi sono una forma di protezionismo ( o meglio di dumping ) . Non a caso in tutti i summit del WTO si parla sempre di ritorsioni protezioniste e svalutazioni competitive come il maggior ostacolo al commercio libero mondiale.

Ultima obiezione : le aziende tedesche , come quelle italiane che esportano ( te ne potrei citare una dozzina nel bresciano ..ma in Italia ce ne sono per fortuna ancora molte di più ) sono pragmatiche ..dalla fine degli anni 90 cercano tutte di stabilirsi nei mercati emergenti in giro per il mondo. Basterebbe sedersi 5 minuti ad ascoltare i lavoratori di queste aziende per capire che il mondo è cambiato e bisogna competere . Per competere non intendo andare a lavorare in una fabbrica del Bangladesh, ma fornire apparati burocratici, di infrastrutture e di istruzione ( servono ” skilled workers “..ingegneri, dottori e quant’altro ) tali da permettere alle aziende di lavorare qui e a non essere costretti a emigrare in massa con azienda e famiglie in Canton Ticino per tenere aperta la baracca , come ho assistito di recente.

ti giuro, normalmente non dedico così tanto tempo ai “contradditori”… il mio settore è diverso: o va o non va. Ma ne vale la pena.

Ti piace “colonnello”??

1) è vero se si suppone che la fiat debba raddoppiare il prezzo per starci dentro con i costi. ma sappiamo bene che in realtà il costo di una vettura dipende per una percentuale molto inferiore all 100% dai costi delle materie prime, quindi purtroppo viene meno una delle tue ipotesi che pure io avevo considerato in un ragionamento identico al tuo. non ho capito invece perchè la VW dovrebbe pagare meno, se è l’ipotetica lira ad essersi svalutata. Ma fa nulla. Nel senso che, come capirai benissimo anche tu, ci deve essere un qualche punto fino al quale ha senso svalutare e un punto entro al quale ha senso rivalutare. altrimenti, tra l’altro, sarebbero incomprensibili sia le svalutazioni “italiche” che le “rivalutazioni” germaniche. Per comodità possimo pensare che l’ipotetico DMark rimanga fermo rispetto al dolloro, per cui quelli della VW compreranno materie prime al prezzo pagato al tempo precedente.

se l’ipotetica lira si deprezza del 50% rispetto al DM, allora la fiat pagherà il doppio. ma se il prezzo di produzione di una vettura dipende dalle materie prime per meno del 100% (cosa evidente), allora la fiat avrebbe vantaggio a svalutare del 50% (significa che la maggior parte dei costi di produzione non è data dalle materie prime).Se sbaglio qualcosa sei conti, ti prego mostraamelo. Ma, se faccio bene i conti, ad occhio e supponendo che il costo di un’autovettura sia equiripartito tra 50% materie prime e il 50% in resto, il costo finale sarebbe, in marchi, il 25% più basso. così più o meno. Ovviamente stiamo trascurando tutto il resto e fortunatamente le cifre indicate non sono mai così, credo, e soprattutto gli interessi del paese che “ospita la fiat” non sono interamente rappresentati dalla fiat. In ogni caso economicamente parlando, il ragionamento basato su variazione prezzo materie prime = variazione prezzo prodotto finito (1:1) non regge.

Anzi, sono altrettanto sicuro che la scienza economica abbia prodotto un qualche parametro, una misura, qualcosa che descriva esattamente quanto da noi accennato. Non so come si chiama ma ci scommetto che esiste. In realtà già basterebbe capire quanto incide il prezzo delle materie prime sulla produzione aggregata e quanta di questa produzione finisce all’estero, per avere una chiara degli effetti di una svalutazione. In ogni caso, sinceramente, questo genere di ragionamenti (postulare una dipendenza 1:1 tra prezzi materie prime e prezzi prodotti venduti) non sono eleganti intellettualmete, in quanto semplicementi sono falsi. quindi o io non ho capito il concetto, o tu hai abusato di una generalizzazione scorretta. Ripeto, non conosco i dati ma li cercherò così per avere una controprova statistica.

Ovviamente ne deriva che, sotto quelle condizioni, i costi di produzione della fiat si sono abbassatti relativamente a quelli della VW, e quindi in prezzo della sua produzione in dollari.

onestamente & supponendo che io abbia capito bene, questo tuo esempio non è intellettualemente onesto. Ma come sempre, sono disposto a ricredermi qualora capisca dove sbaglio ad interpretare.

2)si si ok è evidente, ma in qualche modo c’è qualcosa che non va. nel senso che se l’interesse è evitare variazioni nel tasso di cambio, ne consegue che tali variazioni siano non volute. quindi cosa di meglio se non creare un’area di appartenenza alla medesima valuta? Perchè? il perchè lo sappiamo e ci sono almeno un paio di motivi che sappiamo bene tutti e due. Per cui sì, è assolutmente condivisibile in senso logico l’idea di paragonare variazioni forzate del cambio al protezionismo, ma altrettanto lo è imporre che il cambio non si muova secondo le variabili macro. In questo senso, se mi permetti l’espressione, l’euro risulta la più grossa misura protezionistica pensabile messa in piedi in europa. E ancora una volta sottolineo che non sto dando giudizi morali o altro, ma le conclusioni non possono che essere queste, se non sbaglio qualcosa nelle ipotesi.