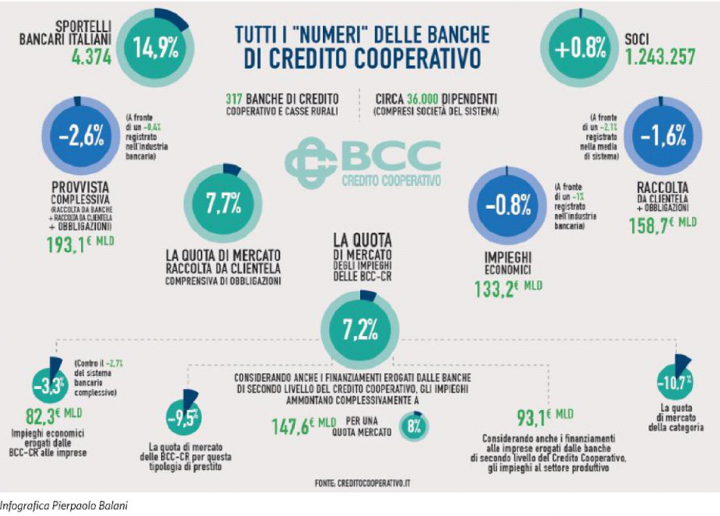

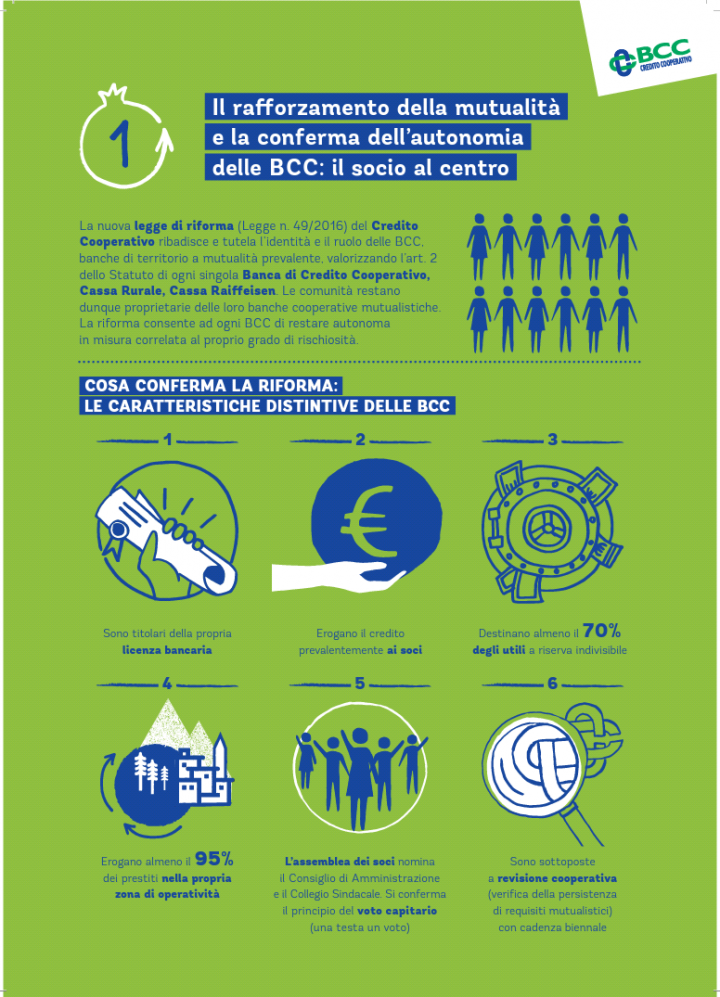

Antico lo è, ma l’aggettivo ‘piccolo’ gli va stretto: con 317 istituti in Italia (oltre quelli con attivi inferiori ai 50 milioni di euro), il credito cooperativo è una forte presenza, con particolari concentrazioni in Trentino (76 bcc), Nord Est (62), oltre Sud e isole (78), Centro (68) e Nord Ovest (43), e più di 1 milione di soci.

Un panorama complesso e frastagliato, composto da centinaia di piccole realtà locali, confederate a livello provinciale e regionale (per esempio Federlus che aggrega una trentina di Bcc fra Lazio-Umbria-Sardegna), sotto il coordinamento nazionale della Federcasse. Una realtà a cui si è sempre obiettato intrighi ‘politici’ locali, conflitti di interesse e degenerazioni clientelari.

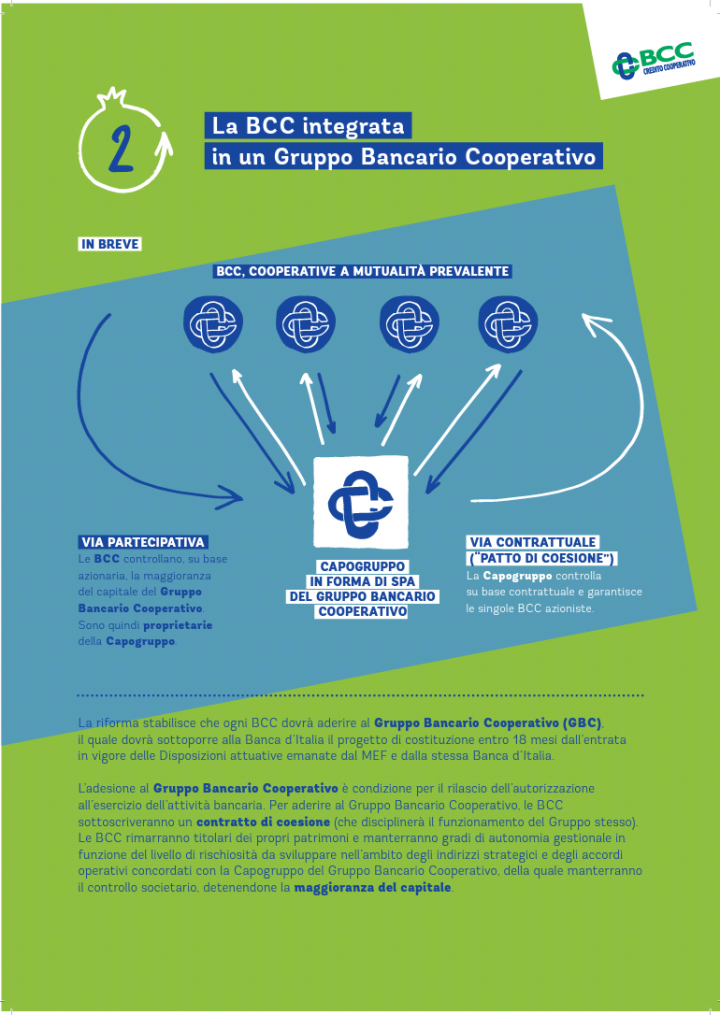

Con la riforma Legge 49/2016, il Governo ha deciso l’aggregazione obbligatoria delle Bcc, con capitale inferiore a 200milioni di euro, sotto uno stesso “cappello”, una holding in forma di Spa, partecipata dalle Bcc aderenti, che si costituisse quale Gruppo Bancario Cooperativo (GBC), a cui spetta una serie di compiti efficacemente sintetizzati nella mini guida messa a disposizione da Federcasse.

Il punto fondamentale della normativa è che le singole BCC restano autonome in misura correlata al proprio grado di rischiosità: il contratto di coesione prevede l’intervento degli organi del GBC nella singola BCC in crisi, affiancandola nella gestione del difficile momento (anche ricapitalizzandola, attraverso le c.d.azioni di finanziamento), ma così limitandone l’autonomia e sottoponendola ad una serie di regole e controlli decisi in centri distanti dal ‘campanile del paese’.

Il contratto di coesione inoltre prevede che la Capogruppo emani linee guida per la concessione e la gestione del credito, provvedendo a periodici controlli nelle singole BCC, e sia dotata di ampi poteri di nomina, revoca e sostituzione dei consigli di amministrazione e degli organi dirigenti.

Su questo Banca d’Italia è stata chiara:

l’adesione delle singole BCC non potrà essere acquisita assicurando un trattamento più favorevole (ad esempio in termini di più ampi margini di autonomia gestionale)

L’altra grande novità consiste nel sistema di garanzie incrociate che lega fra loro tutte le BCC aderenti al Gruppo, per tutelare la singola banca in crisi, garantendole l’accesso ai finanziamenti interbancari ed evitandone la fine.

Un tema sensibilissimo, dato che la normativa BRRD prevede sì degli strumenti eccezionali per evitare il bail in o la liquidazione di una banca in crisi, ma solo se di rilevanza sistemica.

Ma questa protezione ha un rovescio della medaglia: se la crisi della singola BCC fosse grave, magari per l’intervento lento o inefficace della Capogruppo, gli effetti si riverberano anche sul patrimonio delle altre, ancorché sane.

A questo punto potrebbe scattare una domanda non peregrina ma finora senza risposta: quanto è costituzionale obbligare una banca, pur “garantendone” l’autonomia nell’alveo delle sue caratteristiche cooperative e locali, ad aderire a un altro gruppo bancario che ha su di essa una così grande influenza?

Sarebbe ironica un’altra riforma del governo Renzi azzoppata per incostituzionalità.

[tweetthis]La regola base è chiara: la Capogruppo ha ampi poteri verso tutte le BCC, anche quelle “virtuose”[/tweetthis]

L’altro grande compito del GBC consiste nel fornire il necessario supporto legale e di know how necessario ad affrontare le molteplici regole europee su vigilanza, requisiti di capitale, compliance eccetera.

Le economie di scopo e di scala che si possono realizzare sono perciò tante: l’armonizzazione o addirittura l’unificazione informatica (utilissimo in caso di fusioni), la condivisione di competenze, un servizio integrato di tesoreria (capace di strappare un migliore costo di funding per il mondo cooperativo), stesse società prodotto ma con una dimensione aumentata e quindi maggiore efficienza e penetrazione nel mercato, efficientamento delle reti distributive, diversificazione di prodotto, nonché del rischio finora concentrato a livello locale.

Cosa potrebbe cambiare per i soci/correntisti?

Per i “più distratti” o almeno per quelli che ‘la banca è il bancomat e le rate del mutuo‘, direi ben poco. Magari neppure sanno che c’è una riforma in corso.

Ma per quei soci più attivi nella vita e gestione della ‘loro banca’ il discorso cambia: per esempio il GBC è una Spa, soggetta a regole di governance “irrispettose” del voto capitario tipico delle BCC, perciò il sospetto di questi soci è di venir diluiti nei consigli della holding dove il peso maggiore potrebbero averle le Bcc di più grandi dimensioni. E magari lontane dal ‘proprio territorio’, che è la vera (o presunta) paura di tutti.

Invece, la previsione legislativa che il numero minimo dei soci aumenti da 200 a 500, e che le Bcc abbiano tempo fino al 2021 per adeguarlo, non mi sembra comportare particolari conseguenze, dato che parliamo per lo più di modestissime casse rurali di dimensioni minime.

Queste potrebbero rispondere sollecitando la sottoscrizione di nuovo capitale, con una aggressiva campagna di offerta di credito per stimolare nuove adesioni, favorendo una crescita locale degli impieghi. Pertanto il decreto ispirato alla rimozione delle logiche di territorio diventa un incentivo alla realizzazioni di operazioni baciate (come quelle che hanno devastato PopVicenza e Veneto Banca ed i loro azionisti). Certe logiche, d’altra parte, sono entrate nel modus operandi degli impiegati e sono vissute come normali. Sono dure a morire.

In alternativa, infatti, bisogna aspettarsi una tornata di fusioni nel settore, con relative possibili chiusure/aggregazione di filiali (con relativo sgradito effetto di diluizione dei soci ‘storici’ nella assemblea della ‘loro’ banca di paese).[sociallocker].[/sociallocker]

NON AVRAI ALTRO GRUPPO ALL’INFUORI DI….TRE

La riforma, bontà sua, prevedeva che le bolzanine banche Raiffeisen, per la loro tipicità linguistica e locale, costituissero un gruppo provinciale a sé, ma questo non ha fermato il processo moltiplicativo.

Malgrado i vantaggi sopra descritti, il mondo cooperativo non è stato in grado di creare una sola realtà accentratrice: un agguerritissimo commercialista trentino, Giorgio Fracalossi (già dal nome si intuisce chi da un confronto ne esca con le ossa rotte) a fine luglio 2015 ha annunciato che la sua Cassa Centrale Banca (Ccb), realtà che aggrega BCC trentine e del Nord Est e fornisce servizi informatici a circa 170 banche, si sarebbe presentata come alternativa alla ‘romana‘ Iccrea, istituto guidato da Giulio Magagni che da anni fornisce molti servizi alla Federazione del Credito Cooperativo, la quale Federazione (allora guidata dal dott. Alessandro Azzi) infatti si era spesa molto per sponsorizzarne l’elezione a holding unica di settore.

Il 3 novembre 2016 Bankitalia ha emanato la sua normativa sui Gruppi Bancari Cooperativi, e da questa data scattano i 18 mesi per costituirli (deadline 3 maggio 2018). Ma Via Nazionale ha chiesto che già entro fine dello scorso gennaio gli intermediari interessati a diventare Capogruppo lo manifestassero espressamente, e che le singole banche lo facessero entro le assemblee dei soci del maggio prossimo: una accelerazione della Vigilanza che è stata vista con sospetto e fastidio a Trento perché sembra mettere fretta proprio al loro gruppo, già alle prese con una non facile ricapitalizzazione per adeguarsi ai requisiti minimi regolamentari.

Nel frattempo la lotta fratricida all’interno del movimento cooperativo è continuata senza quartiere, con vere e proprie accuse lanciate dai sostenitori di Ccb ad Azzi e a Federcasse di aver abdicato ad un ruolo super partes, avendo fatto pubblicità a Iccrea, e soprattutto monopolizzando la nomina degli organi del nuovissimo Fondo Temporaneo di settore, anch’esso istituito dalla riforma e di cui parleremo la prossima volta a causa di vicende a dir poco pruriginose.

Il tutto portò a fine gennaio 2017 alle dimissioni di Azzi, che della Federazione era stato sovrano per 25 anni, e che lasciò il posto a Augusto Dall’Erba, già suo vice, per prendere, vociferano i maligni, un posto in Iccrea, tanto per dimostrare quanto le voci dissenzienti non fossero tanto campate in aria.

Ccb, sebbene parta svantaggiata rispetto a Iccrea, che è una realtà già operativa da tempo e dotata dei requisiti legali previsti dalla riforma, tuttavia ha messo a segno alcuni punti: crescono le adesioni ed è riuscita a condurre in porto una non banale ricapitalizzazione da 600 milioni a fine marzo, aiutata anche dallo storico socio di riferimento (25% dal 2007), il quarto gruppo bancario tedesco DZ Bank.

Naturalmente c’è chi ironizza, neppure tanto sbagliando, sulla presenza straniera in un gruppo italiano. Specie ricordando i timori dei soci di vedersi diluiti nei consigli della Capogruppo.

Chi scrive non è pregiudizialmente contrario alla creazione di più Gruppi.

Certamente i costi si duplicano, duplicandosi le organizzazioni, e i soldi da investire non vanno nella ‘economia reale’, sempre che questo significhi qualcosa, trattandosi in ogni caso di produzione di valore aggiunto. Ma se se ne sentirà il bisogno, una concentrazione del settore sarà in futuro possibile.

Iccrea si è detta ‘profondamente delusa’ dell’ammutinamento trentino. Vorrei vedere! Vedendosi sfilare un centinaio di potenziali aderenti sotto il naso, su cui avrebbe potuto spalmare i costi operativi della sua burocratica struttura.

Senza contare che senza la ribellione del nord, Iccrea puntava a diventare addirittura il terzo gruppo bancario italiano, mentre ora, da divise, ciascuna può puntare a diventare il sesto-settimo.

Un risultato che comunque spinge l’anonimo banchiere di provincia Fracalossi a livelli di prestigio nazionale.

Vedremo nella prossima parte se due o più Gruppi siano in ogni caso compatibili con il disegno che la riforma ha tracciato, e andremo a fondo di scandali e sospetti di questa tormentata vicenda.