Vi siete rotti i cabasisi di leggere l’ennesimo scenario sui tassi di interesse per il 2017, lo capisco, ma sento lo stimolo irrefrenabile di far conoscere la mia opinione. E per quanto sia “informata e professionale”, la mia rimane sempre un’opinione, non prendetela come un consiglio all’investimento.

Appena un anno fa in “cosa c’è di seducente fra le obbligazioni” ho sviluppato i pro e i contro di un investimento in obbligazioni concludendo che, nonostante i tassi bassi, ci fosse ancora una certa attrattività in un mondo costretto a vivere a rendimento sotto zero %. Vediamo in numeri cosa è successo nel 2016 (fonte dati BofML):

- Indice Obbligazioni Italia: +0.9% (-2.2% da effetto prezzo)

- Indice Obbligazioni Euro: +3.3% (+0.70% da effetto prezzo)

- Indice Obbligazioni USA: +1.1% (-1.0% da effetto prezzo)

Roba da leccarsi i baffi, tenendo conto che il BOT è stato quasi sempre in terreno negativo (tasso medio 2016: -0.15%).

Da più parti nelle ultime settimane sono arrivati messaggi di allarme e preoccupazione riguardo la possibile fine del trend secolare di ribasso dei tassi di interesse. Che la “moda” dei bond stia per finire? E quindi, come scrive Societé Général, il 2017 rappresenterà la fine del party dei bond?

https://twitter.com/liukzilla/status/816216534309859328

Il tema è caldo e le novità principali sono due:

1. Trumpnomics: la combinazione di uno shock positivo di domanda (politica fiscale espansiva in USA) e uno shock negativo di offerta (crescita globale, dazi tariffe, calo del commercio internazionale). Ciò darebbe una spinta all’inflazione ma effetti decisamente incerti sulla crescita reale soprattutto nel medio/lungo periodo.

2. Fine del gradualismo della Fed: Janet Yellen, Chairwoman della Fed, potrebbe salutare il gradualismo spingendo sull’acceleratore dei tassi di interesse. Ciò si tradurrebbe in una revisione del sentiero di rialzi (premio a rischio), soprattutto nell’orizzonte usuale di politica monetaria (prossimi 2 anni).

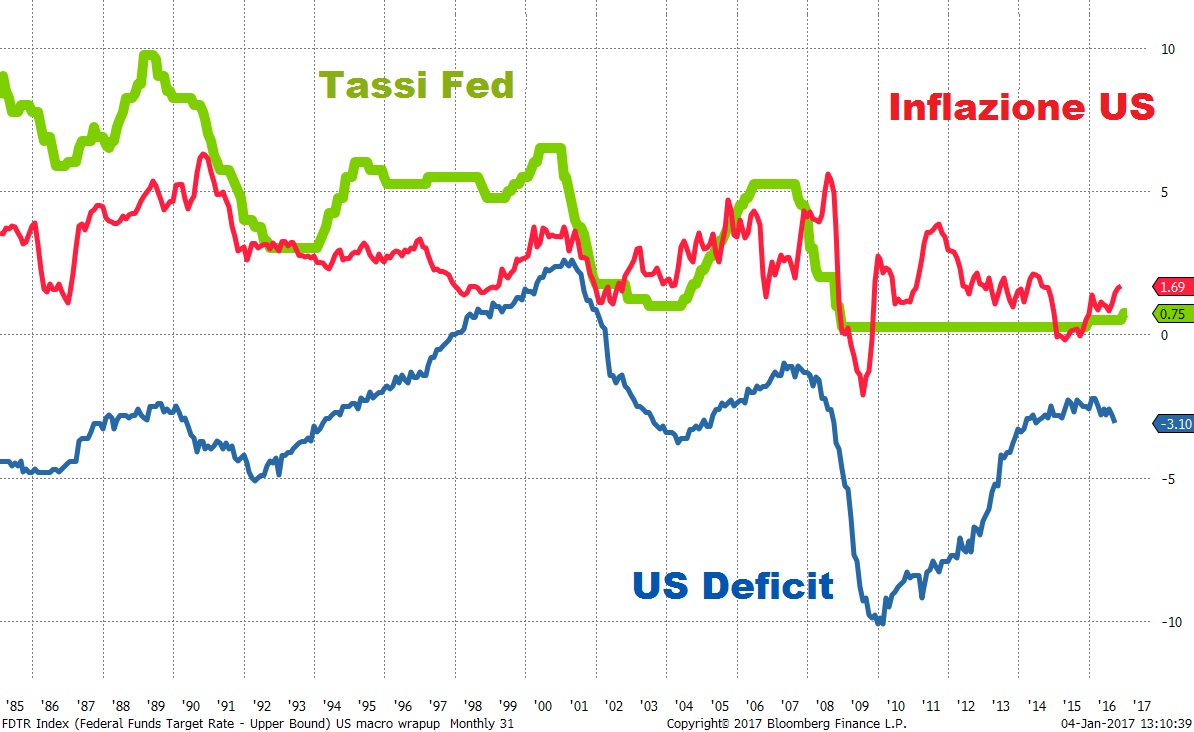

Identificati i rischi, dobbiamo comprenderne gli effetti sui nostri investimenti obbligazionari quando in presenza di una risalita dell’inflazione, anche se con crescita incerta, le banche centrali alzano i tassi. Prendiamo ad esempio gli USA: cosa è successo ai rendimenti dei bond USA quando la Fed alzato i tassi di interesse?

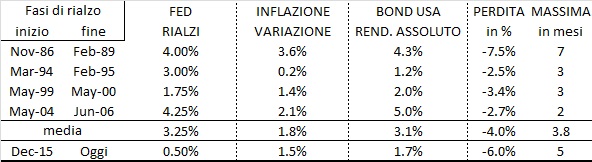

Negli ultimi 30 anni, ci sono state 4 fasi di rialzo dei tassi Fed: 1986-89, 1994-95, 1999-2000, 2004-2006 (grafico). In media, nei periodi considerati, abbiamo avuto rialzi Fed di 3.25%, aumento dell’inflazione dell’1.8% e -udite udite- un rendimento positivo dei bond USA del 3.1% (per anno, min +1.2%, max +5%)

Per quanto possa sembrare controintuitivo, in genere tenere dei bond governativi per l’intera fase di rialzo dei tassi genera un rendimento complessivamente positivo e di tutto rispetto e superiore all’inflazione. Ciò succede perchè il rendimento assoluto di una obbligazione dipende da una serie di fattori che ne condizionano in parte l’andamento del prezzo. Infatti, i movimenti di rialzo dei tassi, e quindi di crollo dei prezzi, si concentrano in periodi limitati delle fasi di rialzo della Fed. Tali periodi durano in media 4/6 mesi, in cui si sviluppa la perdita massima (ndr Max Drawdown) di una obbligazione. E’ anche vero che quando il periodo di rialzo è prolungato (oltre i 12 mesi) tali fasi di “bear market” dei bonds possono risultare ripetute, ma risultano (quasi) sempre delle ottime opportunità di acquisto.

Quindi cosa fare adesso?

La tabella mostra il paragone del periodo attuale con gli eventi precedenti e la media, da cui estrarre alcune conclusioni finali:

-

la Fed è nel bel mezzo di una lunga fase di rialzi e l’attuale risalita dell’inflazione è in linea con il passato. Quindi la Fed non asseconderà ulteriori incrementi

-

il rendimento dei bond USA dal primo rialzo (Dicembre 2015) è positivo, nonostante il recente movimento di rialzo dei tassi di interesse

-

il recente movimento di rialzo dei tassi ha portato ad una massima perdita paragonabile con le precedenti sia nell’ampiezza (-6.0% vs 4.0%) in percentuale sia nella durata (5 mesi vs. 4 mesi).

Si potrebbe affermare che questa volta lo scenario che si sta delineando sia differente; che questa volta, il livello molto basso dei tassi di partenza potrebbe invalidare le conclusioni sui cicli passati.

Tuttavia vorrei condividere i miei dubbi anche alla luce dei risultati sui dati storici. Il primo riguarda la mostruosa linea di credito che i mercati stanno dando all’amministrazione Trump e alle capacità traumaturgiche della sua ricetta economica: qui si tratta di vedere tempi e modi di implementazione per comprenderne dinamicamente gli effetti e i rischi derivanti. Il secondo riguarda l’effettivo cambio di regime della Fed, soprattutto sotto il “dominio” Yellen il cui mandato finirà solo il prossimo anno: il salto quantico a cui sta pensando il mercato, anche conseguenza del cambio di politica fiscale domestica e politica degli scambi internazionali, potrebbe tradursi in una modesta risalita che, per il 2017, è peraltro già ampiamente scontata dal mercato.

L’anno appena iniziato potrebbe essere un anno di transizione per le obbligazioni governative, quelle free-risk (!?!), con possibili nuovi momenti di forte risalita dei tassi, ma allo stesso tempo di opportunità qualora si dovessero ripresentare delle indicazioni di “valore” fondamentale. Ciò vale soprattutto per i Bond USA ma anche per le valutazioni di esposizione al rischio tasso in generale (duration). Quindi, mai innamorarsi di un’idea, per quanto razionale: meglio restare flessibili nelle decisioni di allocazione dei rischi.

Il bond è morto, lunga vita al bond.

Come sempre interessante, ma:

– cosa si intende per rendimento assoluto bond usa? quale o quale paniere?

– il periodo esaminato potrebbe essere decritto come un periodo trentennale di costante discesa dei tassi con alcuni passaggi di aggiustamento (la fase di rialzo piu’ lunga e’ di due anni e mezzo, gli anni di totale rialzo sono meno di 8 su 30). Dato il livello attuale sei tassi il periodo futuro dovra’ essere di risalita degli stessi (graduale? a balzi? oscillazioni periodiche?). Esistono dati analizzabili su un periodo di risalita “lungo”?

Grazie

Ciao Daniele,

Ti ringrazio e passo a rispondere alle tue domande. Per rendimento assoluto intendo il rendimento effettivamente realizzato da un investimento obbligazionario nel mercato considerato, con duration media uguale alla media delle emissioni totali (5/7 anni, pivot della curva dei tassi di interesse). Per il calcolo dei rendimenti ho utilizzato degli indici BofaML a durata costante, l’unico modo per paragonare in maniera omogenea dei periodi storici differenti.

Il periodo esaminato è caratterizzato da una discesa secolare dei bond. Tuttavia, il bond ha il medesimo comportamento anche in periodi prolungati di risalita dei tassi. Esempio: periodo 1973-1981, i tassi sono passati dal 6.4% al 15.9%: nello stesso periodo, il rendimento realizzato totale di un investimento in bond con tassi in risalita sarebbe stato del 67.5%, ovvero del 12.26% annualizzato medio. In quel periodo, le fasi di massima perdita più elevata è stata dell’11% ed è durata 8 mesi (chart https://twitter.com/liukzilla/status/819533789261168640). Ovviamente ci sono altre fasi un cui il mercato obbligazionario ha mostrato delle flessioni, ma rispettando le regolarità e le tipicità di un mercato, nonchè il suo valore implicito, si sono dimostrate delle occasioni di acquisti.

Sulla Fed credo di aver risposto nell’articolo: la mia idea è che Janet Yellen non abbia intenzione di anticipare alcunchè. Finirà per seguire il principio di “vedere cammello, pagare moneta”, e il cammello è chiaramente l’inflazione da effetti combinati di cui ho parlato nell’articolo (positive demand shock + negative supply shock). Ovviamente c’è un ragionamento da fare: Yellen finisce il mandato a gennaio 18 e si avrà già il nome del sostituto fra ottobre e novembre. Il che potrebbe condizionare il fine anno. Ciò potrebbe favorire un ulteriore periodo di massima perdita dei bond durante il 2017.

Per concludere, un investitore in obbligazioni deve essere un attimo più sofisticato di un investitore in azioni, che è solo binario (sale, scende; drink!).