Le banche centrali stanno proprio facendo delle cose strane.

Nei mesi scorsi il ménage à trois fra Janet (Fed), Mario (ECB) e Zhou (PBoC) ha alimentato non poche turbolenze. La ECB ha creato un grosso casino fra marzo e maggio: dapprima la sua retorica ha spinto il tasso tedesco a 30 anni a rendere solo lo 0.43% (il 17 aprile 15). Successivamente ha lasciato sgonfiare il mercato in un movimento memorabile: lo stesso titolo a 30 anni che rendeva lo 0.43% è riuscito a scendere del 25% nell’arco di un mese e mezzo (20 aprile – 10 giugno). Draghi nel meeting ECB di giugno disse che la volatilità era “benvenuta”. Errore di comunicazione #1.

Lo scorso 11 agosto, la PBoC a sorpresa ha modificato il regime di fixing del tasso di cambio. La decisione ha evidenziato due cose: 1) la volontà della Cina di perseguire con decisione la liberalizzazione del mercato dei capitali; 2) la totale mancanza di connessione con le aspettative e le conseguenti reazioni dei mercati. Difatti, i principali analisti ed operatori finanziari hanno visto questa decisione come una svalutazione tout-court. Questa mossa ha gettato nel panico i mercati azionari globali, portando ad un agosto di passione sugli emergenti (e non solo). Errore di comunicazione #2.

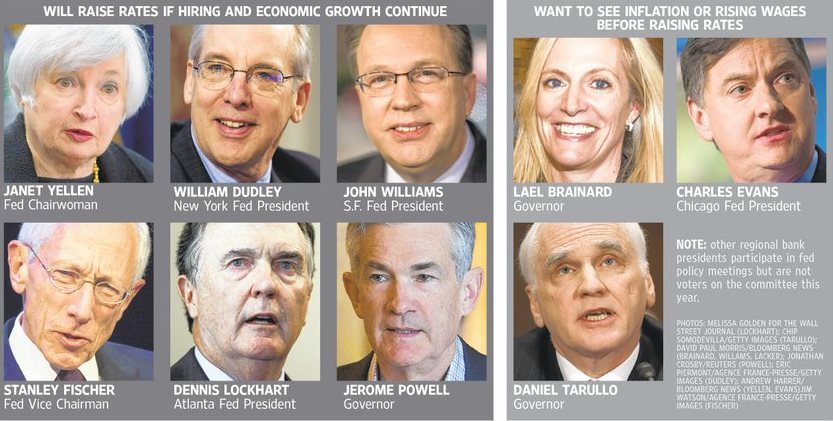

Che dire della Fed: in giugno e luglio il comitato di politica monetaria o FOMC, di cui abbiamo una diapositiva (cit.),

riconosce il rallentamento dell’economia globale (dollaro forte e materie prime) ma conferma la preferenza per un rialzo dei tassi di interesse (#liftoff) entro il 2015. Ad agosto il patatrack della Cina (errore #2), paure di svalutazione competitiva e recessione globale. Risultato? il Dow Jones scende del 14% in pochi giorni e il VIX raggiunge il 53.3%. Stan Fischer a Jackson Hole conferma le precedenti indicazioni ma a Janet Yellen viene la tremarella: al FOMC di settembre tira fuori una conferenza focalizzata sui rischi internazionali, avallando di fatto le preoccupazioni sulla recessione globale nel 2016. Errore di comunicazione #3.

Solo adesso i banchieri centrali stanno provando ad aggiustare il tiro:

- la Cina ha tagliato i tassi ma non usa il cambio e procede con le riforme (no hard lending);

- la ECB pronta al QE2 (pro-ciclico!);

- la Fed toglie il riferimento al rallentamento globale e riporta tutti sulla terra.

Il problema è che questa interazione perversa li sta indebolendo al punto da metterne in discussione la credibilità. Per ristabilire l’ordine, è necessario che in futuro certi errori non si ripetano. Per adesso i bond-guys non possono far altro che farsi trasportare dalla marea ma con le cinture ben allacciate.