Parliamo di titoli di stato italiano: i nostri, cari BTP. Li ho sempre trattati bene, anche di recente, ma adesso è arrivato il momento di legarli, frustarli e torturali per capire i segnali provenienti dai prezzi di mercato (ndr i tassi di interesse).

Il primo passo è la costruzione della stanza delle torture: bisogna prepararsi al #BondAge di un mercato, quello obbligazionario, ormai abituato alla repressione finanziaria delle Banche Centrali.

[sociallocker]

Per capire come mai il BTP stia raggiungendo livelli minimi di tasso di interesse, bisogna definire il contesto dei bond distinguendo rischio tasso di interesse e rischio credito. Il primo, il rischio tasso, è sintetizzato dai movimenti convergenti di BTP e Bund: il muoversi nella stessa direzione implica che il movimento incide soprattutto sui fattori relativi a crescita e inflazione (e altri, qui un approfondimento). Il secondo fattore, il rischio credito, si evidenza nei movimenti in divergenza fra BTP e Bund, e generalmente sintetizzati dall’andamento dello spread.

Per frustare il BTP bisogna capire se il fattore di rischio credito è coerente con i prezzi di mercato, in modo da cogliere il vero rischio di credito sottostante. I fattori chiave sono essenzialmente i) la crescita nominale (PIL) e ii) gli indicatori fiscali (deficit, avanzo primario). Queste due variabili sono determinanti per alterare la dinamica del debito pubblico che grava sulle spalle degli italiani.

Secondo il Governo italiano, il debito dovrebbe scendere di 1.2 e 3.5 punti di PIL rispettivamente nel 2016 e 2017. Meno ottimiste, ma pur sempre nella stessa direzione, le previsioni della Commissione Europea, con un calo di 0.8 e 1.8 punti. La seguente tabella vi mostra sommariamente quali combinazioni di deficit e crescita nominale sono necessarie a portare alle riduzioni di PIL.

Per leggere la tabella, partiamo dal 2015, evidenziato in giallo, come punto di riferimento: se crescita e deficit del 2016 dovessero confermare i valori osservati nel 2015 (PIL-N +1.5% e avanzo primario a 1.5%) allora osserveremmo un aumento (non un calo), seppur graduale del debito/PIL. Per osservare una riduzione effettiva del debito 2016 dell’ordine di 1.0%, sarebbe necessaria una accelerazione della crescita oltre il 2% e contemporaneamente una politica fiscale più restrittiva (di almeno 0.5% del PIL, ovvero un manovra fiscale di oltre 8 miliardi di Euro). Con questi chiari di luna sullo scenario macroeconomico, le due cose al momento sembrano difficilmente conciliabili. Per il 2017 gli obiettivi di debito pubblico sembrano ancora più improbabili: per avere una riduzione di debito nel ordine del 2-3% sarebbe necessaria una significativa accelerazione della crescita superiore al 2.5% e ben oltre l’intervallo da me considerato.

Per quanto approssimativa, questa analisi mostra che il rischio Italia, inteso come rischio della sostenibilità del debito, non è affatto diminuita e le politiche dei governi degli ultimi anni hanno favorito un mix di politiche fiscali non particolarmente supportivo della crescita nominale. Inoltre, lo scenario in ottica 2017 si complica ulteriormente poichè lo sbilanciamento fra aspettative sul debito e previsioni realistiche sembra essere veramente eccessivo.

Per concludere, ed ecco la frustata, sembra plausibile affermare che i BTP soffrono non solo di un andamento particolarmente sottovalutato del rischio tasso (derivato dal Bund) ma anche di una sottovalutazione del rischio di credito derivante da una fotografia della sosteniilità del debito.

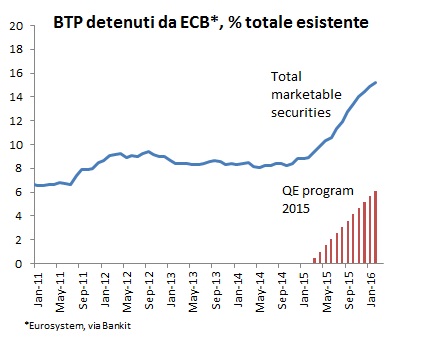

In questo contesto tuttavia è difficile attendersi una vera e propria fuga dai BTP. Infatti bisogna tenere conto della presenza della BCE, i cui interventi stanno modificando in misura incrementale lo sbilanciamento di domanda e offerta di titoli, influenzando il prezzo (o meglio, il premio).

Dal grafico risulta evidente che la BCE (ndr Eurosystem) detiene circa il 16% del totale dei BTP che ci sono in giro, e il programma iniziato a marzo 2015 ne ha circa il 6%.

In seguito alla decisione BCE di ieri di aumento degli acquisti mensili ad 80 miliardi di Euro, l’influenza della banca centrale sul BTP non potrà che aumentare. Forse è ancora valido il vecchio adagio dei mercati finanziari, “buy what the central bank buys“, ma attenzione che la BCE nasconde ma non migliora il rischio di credito di un BTP. Quindi meglio tenere sempre un occhio al rischio di credito.

Prudenza, che il #BondAge non è ancora finito.

[/sociallocker]

Quindi: i fondamentali alla base di una valutazione “fair” (ma soprattutto “di mercato”) dei BTP fanno schifo; il suo prezzo è autoritariamente influenzato dall’intervento della BCE, il quale però nasconde il Credit risk senza risolverlo (salvo che da un momento all’altro i TLTRO II funzionino quando finora non lo hanno fatto); la BCE non può continuare indefinitamente questa politica di QE sui govies (e anche sui corporate).

Cosa succederà quando la BCE dovesse decidere di ridurre la immensa base monetaria immessa, magari alleggerendo il suo gigantesco bilancio? Perdite in c/capitale che verrebbero pro quota girate ai rispettivi Tesori Nazionali e trasformati in tasse? Fluttuazioni dei tassi dei govies che avrebbero effetti amplificati dalle loro duration (con conseguenti ricadute sulle future emissioni governative)? Significative perdite per gli investitori tradizionali del tratto lungo (fondi pensioni e assicurazioni), con ricadute sui pensionandi? Eventuali interventi governativi per salvarli o tappare i buchi, a carico della fiscalità pubblica?

L’atteggiamento del board BCE è comprensibile perché deve dimostrare di aver fatto ogni cosa possibile per combattere la deflazione, ma da un pezzo abbiamo passato il limite. Lo dico serenamente: qualcuno li fermi.

Esagerato.

1) dai fondamentali del BTP il tasso a 10 anni incorpora una sopravvalutazione per 2/3 da tasso e per 1/3 da credito. Quindi chi ha Btp adesso in portafoglio si deve preoccupare di più dei movimenti del Bund tedesco che della solvibilità dello Stato Italiano.

2) la BCE ha l’obiettivo di far funzionare il meccanismo di trasmissione della politica monetaria che passa inevitabilmente dalla compressione di tassi governativi e della volatilità degli stessi, ovvero la “base” di ogni tasso.

3) la Bce deve recuperare ciò che ha colpevolmente lasciato andare per compiacenza, colposa o dolosa: deve riprendere il controllo delle aspettative di inflazione.

4) come letteratura insegna, dal Qe si esce per maturità naturale dei titoli, non per vendita a mercato. Perdite sui govies cmq sarebbero sempre temporanee e limitate e non avrebbero significativi effetti ricchezza in un orizzonte temporale congruo. Per certi versi molti investitori di quelli che hai citato vorrebbero proprio vederli dei tassi più alti.

La BCE ha il ruolo di nominal anchor, e lo deve perseguire a tutti i costi. Bisogna redarguirla per quello che non ha fatto in passato, o per il colpevole ritardo di certe misure, ma non per quello che sta mettendo in atto.

Lo dico serenamente: whatever works.

Ciao Luca, provo a rispondere seguendo la tua numerazione, anche se gli argomenti si intersecano con complessità.

1) sono conscio che ora il problema non sia quello della solvibilità italiana, che ha le chiappe parate dalla BCE, ma dato che ogni intervento centrale si paga o si pagherà più avanti, non possiamo darlo per infinito. Anche dal tuo articolo mi sembrava eergere quella che è pure la mia onvinzione: la BCE ci sta acquistando tempo per fare interventi strutturali adeguati a dare sostenibilità ai debiti pubblici e ai deficit, interventi che mi pare siano ancora fermi laddove Draghi iniziò l’attuale percorso espansivo.

Si discute ancora la decennale questione keynesiano-hayekiana se sia meglio tagliare le tasse o tagliare la spesa, se le supply side policies o le demand driven…e non se ne esce per il costo politico di entrambe….

Ma quando la BCE si fermerà, cosa succede ai tassi? Si riadegueranno ai fondamentali? E con BCE scarica di munizioni?

Il proseguo del mio discorso è una risposta ai tuoi punti 2 e 3: nel mio articolo “Waste ammo” in risposta all’Economist ho scritto i motivi per cui ritengo che le attuali politiche non abbiano nè daranno i frutti sperati: si basano sula fiducia nei soliti real balance e windfall effects, che valgono solo in determinate condizioni. Rimando all’articolo per dettagli.

Che la BCE debba intervenire lo so, lo dico anche io nel mio commento sopra che il pericolo di Draghi&Co è di carattere legale “non avete agito”: ma si può agire generando rischi che ci trascineremo er anni?

4) mi permetto di far notare quella che credo una fallacia del tuo ultimo punto. Tu scrivi :”perdite su govies sarebero cmq sempre limitate e temporanee e non avrebbero effetti ricchezza in un orizzonte temporale adeguato”.

Ma è proprio sull’effetto ricchezza che a loro efficacia si basa, o no? Perchè prima sì e poi no?

Ho inoltre l’impressione che qui si dimentichi la “microstruttura dei mercati”, passatemi il termine non consono: io vengo dal mondo dele filiali retail fatte di migliaia di piccoli risparmiatori ciascuna, che i loro mille eurini sono soliti impegnarli TUTTI in un unico investimento dato che i costi della diversificazione sono elevati e altrettanto lo è l’ignoranza finanziaria.

Sono piccoli e micro risparmiatori (ma il disxorso vale anche per diversi affluent) che trovano i govies un’ancora di sicurezza e che presto verranno maciullati dall’aumento dei tassi.

Le banche poi, la mia ompresa, magari non vendono subordinati, ma unit e index linked e obbligazioni strutturate di ceerto, i quali saranno i primi penalizzati. Anche le Ramo I non premieranno i loro sottoscrittori a lungo se i tassi staranno a zero ancora, e ci metteranno decine di anni per tornare “a mercato” se si stanno riempiendo, come credo, di titoli a dieci anni pur di strappare un rendimento.

I timori tedeschi per questa eutanasia del rentier non mi sembrano campati in aria, benchè i compari de “i conti della belva” ne ridano.

Anche tu riconosci che certi investitori del tratto a lungo vorrebero tassi più alti, e non solo perchè ci sono in giro per l’Euripa e soprattutto in USA una marea di polizze a PRESTAZIONI DEFINITE.

In un vecchio mio articolo penso di maggio-giugno c.a. scommettevo che questo sarebbe stato il motivodel liftoff americano.

La BCE per garantire rendimenti ad un mercato di tassi egativi deve garantire scambi che facciano guadagnare in conto capitale, e quindi è costretta ad intervenire continuamemte e sempre più pesantemente.

Coe e quando finirà? Con la ripresa? Mitologico mostro a due facce. Appena si manifesterà, verrà ucciso da chi lo ha invocato.

Sappiamo entrambi che l’argomento è complesso ed il mio compito è tentare di semplificare limitando al massimo gli errori concettuali.

Inoltre sai come la penso riguardo ai tassi negativi ed all’interventismo BCE, in un contesto di lentezza estrema di riforme strutturali. Ciò che vedo è che qualcosa è stato fatto per cui il valore “fondamentale” del BTP è leggermente migliorato rispetto al periodo della crisi 2011/2012, ma è disallineato dai valore di mercato “grazie” alla ECB.

Riguardo ai bond, è ovvio che in presenza di ECB Taper (riduzione e interruzione acquisti) ci saranno dei movimenti di prezzo che indurranno a delle perdite in conto capitale nel breve periodo. Ipotesi di fondo è che la riduzione delle politiche quantititative avverrà in concomitanza con una ripresa economica più solida e meno effimera tale da non modificare il rischio solvibiilità. Inoltre credo che ECB taper non sia uno scenario investibile (non di breve) poiché la BCE dovrà proseguire in maniera incrementale nelle politiche non convenzionali (in assenza di soluzioni di sistema più euro-centriche, come EUROTARP o full Banking Union).

L’end-game come lo hai descritto è per i blog, da giornali, ma non è per un advisor di investimenti, non ha valenza per l’asset allocation. Lo scenario di risalita dei tassi EURO e BTP che ti stai immaginando rischia di influenzare erroneamente le decisioni attuali. Insomma, quando si imamgina uno scenario, si deve tener conto del sentiero altrimenti il punto di arrivo perde di significato. E nei bond, per ogni bond, è il sentiero che conta.

Ti faccio un esempio: nel 2013, Fed Taper, i tassi di interesse a 10 anni USA salgono di 120 bps, da 1.84% a 3.04%. Nell’intero anno, l’indice ha perso il 3.35% in termini assoluti di cui -5.5% in conto capitale). La risalita dei tassi rende sempre meno probabile la perdita in termini assoluti, in un orizzonte congruo (anno successivo +6% di cui solo 3.5% capital gain). Ti invito a calcorare un rendimento atteso a 5/10 anni, come stream annualizzato dei sottoperiodi. L’aritmetica di un bond che non è soggetto a rischio solvibilità (fattore determinante) è molto semplice e non bisogna mai dimenticarla. Infatti, ragionare sul rischio credito significa mettere a rischio la solvibilità e quindi l’aritmetica stessa del bond (capital + income stream). Per esempio, per assistere a 2 anni di rendimento negativo di un indice BTP è stato necessario metterne in discussione la solvibilità (2010 -4.6%, 2011 -9.6%). Insomma, i problemi per i bond non vengono quando i tassi salgono perchè c’è una crescita migliore, ma il contrario.

La BCE non deve garantire necessariamente aumenti in conto capitale, ma deve fare in modo che le perdite siano temporanee e limitate. Comq ho scritto più e più volte, l’obiettivo del QE non è solo abbassare i tassi (reali), ma tratternerli in un’area in cui non sono appetibili per molti investitori per un periodo abbastanza lungo di tempo tale da modificarne le preferenze di rischio. E’ una sfida non indifferente per una banca centrale, ma questo è il lavoro che deve fare. La BCE sta continuando ad allargare l’area di diretto interesse perchè la trasmissione della politica monetaria è limitata da fattori strutturali. Al netto di miracoli della produttività, da qui in avanti non avremo altro che una fase di ulteriori misure di easing … e tightening della Fed 😉

Ho letto la tua replica, la trovo articolata e efficace, ma a costo di sembrare tacchente ti confesso che non mi ha convinto e spero di riuscire a trasmettere il motivo della mia perplessità, e di leggere un tuo definitivo parere.

Il tuo esempio sul rendimento dell’indice dei govies mostra chiaramente che, se c’è crescita e diminuiscono i timori sulla solvibilità dell’emittente, allora il liftoff di una banca centrale ha un effetto deprimente sul rendimento complessivo dell’investimento il primo anno (è prevalente l’effetto in conto capitale), ma negli anni successivi si bilancia tornando anch positivoperchè diventa prevalente l’effetto della crescta del tasso cedolare.

Mi sta bene, ma la mia impressione su cui ti chiedo di esprimerti è che questa visione si basa fortmente sull’ipotesi che la crescita non morirà in culla e la percezione della solvibilità degli emittenti non venga messa a dura prova nuovamente.

Io credo che la differenza fra il mio e il tuo punto di vista stia qui: tu sei ottimista che la politica della BCE sarà efficace a stimolare le economie, io invece penso che la sola politica BCE regali tempo, sposti in là il redde rationem, ma che questo si abbatterà su di noi comunque.

É il solito discorso: Keynes contro Hayek, politiche della domanda versus politiche supply side.

Non ne voglio fare una guerra di religione, se pensassi di avere le risposte esatte farei il pontefice non l’appassionato di storia del pensiero economico.

Un’altra considerazione che ritengo il tuo esempio non riesca a contenere in sè è la seguente (e riprende quanto già ti scrivevo): il confronto con un indice va bene se avessi un investitore sufficientememte ricco da poter investire replicando l’indice stesso, ma la mia esperienza lavorativa di migliaia di piccoli e medi risparmiatori di filiale retail è fatta di poveri crosti che imvestono tutti i risparmi in uno forse due prodotti e che per ignoranza finanziaria (propria e dei venditori bancari) la gestiscono come un cassettista, salvo poi pentorsene se vedono un prezzo scendere.

Questi risparmiatori non sono confrontabili con l’indice che tu descrivi, bensì con la tosatura che io descrivo: oggi rendimenti nulli o minimi, domani perdita in conto capitale a cui potranno reagire solo vendendo im perdita e riallocando i risparmi in qualcosa che renda un tasso più alto. Ma nel frattempo a che prezzo avranno venduto pur di ottenere un tasso migliore?

E in Itlia di piccoli risparmiatori è piena ogni dannata filiale di banca e poste.

Ciao un abbraccio, bro, buona notte.