Si continua a vedere innovazione e startup molto presenti a livello di media e di agenda politica, ma alla fine negli ultimi giorni si torna a parlare di IMU.

E’ un peccato.

La sensazione è che lo storytelling governativo in fondo stia rallentando sul tema innovazione, immolandosi all’80% di italiani che posseggono una casa.

Ma veniamo al punto: di recente ho trovato un deck molto interessante di 500 Startups che fa riflettere.

http://www.slideshare.net/dmc500hats/vc-101-500-startups

I generale i deck di 500 Startups sono molto ben fatti, una risorsa importante pieni di spunti interessanti.

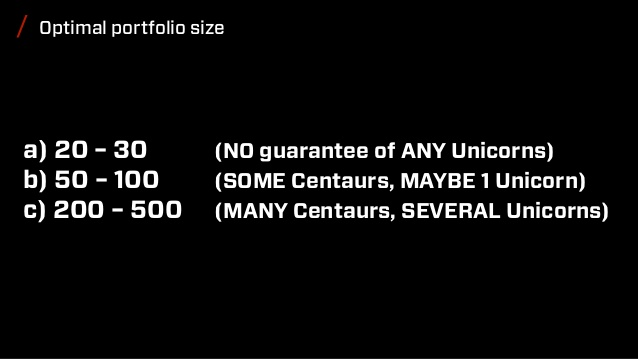

Il focus del documento è su dimensione del portafoglio e probabilità di avere Unicorni.

La domanda principale è: quale è la probabilità di avere un Unicorno in portafoglio su una dimensione tra 15 e 40 iniziative?

La risposta è ZERO.

Campione che credo consideri solo US

Il risultato del ragionamento di Dave McClure propone un dimensionamento del portafoglio ottimo.

E’ evidente che i volumi di deal di cui parliamo nel cluster b) sono ca. quelli fatti in Italia in un anno.

Se dividiamo per gli operatori presenti i ca. 70/anno early stage che si fanno da noi, è chiaro sia necessario scalare di parecchio i volumi, ed ho provato a riassumere alcuni spunti su questo tema nel post sul Mezzogiorno.

Ma qui vorrei completare il discorso iniziato su Startup e (dis) incentivi.

In una distribuzione di risultati successi/non successi 20/80, è molto importante avere big upside sui 20 per compensare le perdite e le “non vincite” sugli 80.

Incentivare l’upside aiuta la sostenibilità della gestione di un portafoglio in maniera molto più solida rispetto all’incentivo sul “pre”.

Per questo credo sia necessario “cambiare verso” alla struttura dell’incentivo (da cui il titolo):

- premiare l’upside di chi investe e crea valore, e non difendere il rischio di downside

Tutelare la fiscalità sul valore dell’equity delle nuove imprese innovative tenendo conto del rischio (alto) e del tempo (lungo) necessario perché il mark up si manifesti con un evento di liquidità.

Possibile che un dividendo di società quotata ed un investimento seed che dopo lunghi anni fa una trade sale, avendo costruito lavoro, ricchezza ed occupazione, abbiano trattamenti simili?

Un investitore, in qualsiasi forma, dovrebbe avere un “premio fiscale” per il suo investimento ad alto rischio, se questo detiene la partecipazione in modo continuativo per un orizzonte temporale di medio/lungo.

- Scenderei almeno al 10% se non 0%; poi si può discutere se 3/5/7 anni, questi sono gli orizzonti di tempo che coinvolgono queste iniziative;

- Inoltre non metterei vincolo su importo minimo, lascerei bassi a piacere per incentivare una cultura diffusa sul settore.

Il vantaggio di avere un potenziale upside premiato fiscalmente può riflettersi direttamente sui volumi di raccolta, e sulla dimensione del mercato in termini di numero di investimenti.

E comunque questo tipo di incentivo sarebbe giusto e sostenibile.

- “giusto” perchè è evidente che rischio, tempo e generazione di ricchezza diffusa sia da premiare, difficile trovare argomentazioni contro; ovviamente controindicazioni e potenziali abusi sarebbero da ragionare con meccaniche semplici

- Mentre sul tema “sostenibile”, investimenti su nuove imprese sarebbero addizionali per definizione, difficilmente in grado di intaccare negativamente disponibilità attuali, ed il vantaggio fiscale eventuale andrebbe a ridurre un beneficio pubblico per adesso solo “potenziale”.

Rimane che non ci sono realtà che oggi crescono solidamente di valore in Italia (oltre i pochi milioni), facendomi credere sarebbe giusto anche fosse retroattivo.

Quindi uno sconto forte su chi esce da una partecipazione dopo 3/5/7 anni (costo potenziale) avendo creato valore, rispetto ad uno sconto subito, che rischia di creare un disincentivo alla selezione, rimane un costo potenziale, addizionale per definizione, difficile da ritenere non coperto.

Così i valori vanno in alto, ed il vantaggio diventa sostanziale, creando un reale potere di attrazione, ed allo stesso tempo aumentando la sostenibilità dei fondi, o delle gestioni di portafoglio in generale.

E non è una cosa nuova, EIS e SEIS sono attivi in UK; questi strumenti conservano lo sgravio sull’investimento ed integrano con il vantaggio sull’upside.

“Seed Enterprise Investment Scheme (SEIS)” http://www.whatinvestment.co.uk/investment-decisions/isas-and-tax-planning/2381293/eis-and-seis-tax-breaks-explained.thtml

Insomma non è nulla di nuovo, fattibile, e sostenibile, e rimodulabile secondo le nostre esigenze.

Spero qualcuno ci stia ragionando.