Oggi Congiuntura si congeda per le vacanze estive con un insolito articolo: un warning, un campanello di allarme proveniente dal global trade, gli scambi commerciali mondiali.In un precedente report ci siamo occupati delle indicazioni provenienti dalle esportazioni tedesche per identificare sacche di debolezza provenienti dal commercio mondiale. I grafici successivi (dal CPB World Trade Monitor May 2015) hanno una connotazione maggiormente negativa e potrebbero rappresentare un fattore cruciale per l’outlook di certi paesi emergenti (coerente con IMF World Economic Outlook), senza modificare drammaticamente il ciclo economico dei paesi sviluppati, se non quelli più direttamente correlati (produttori) di materie prime.

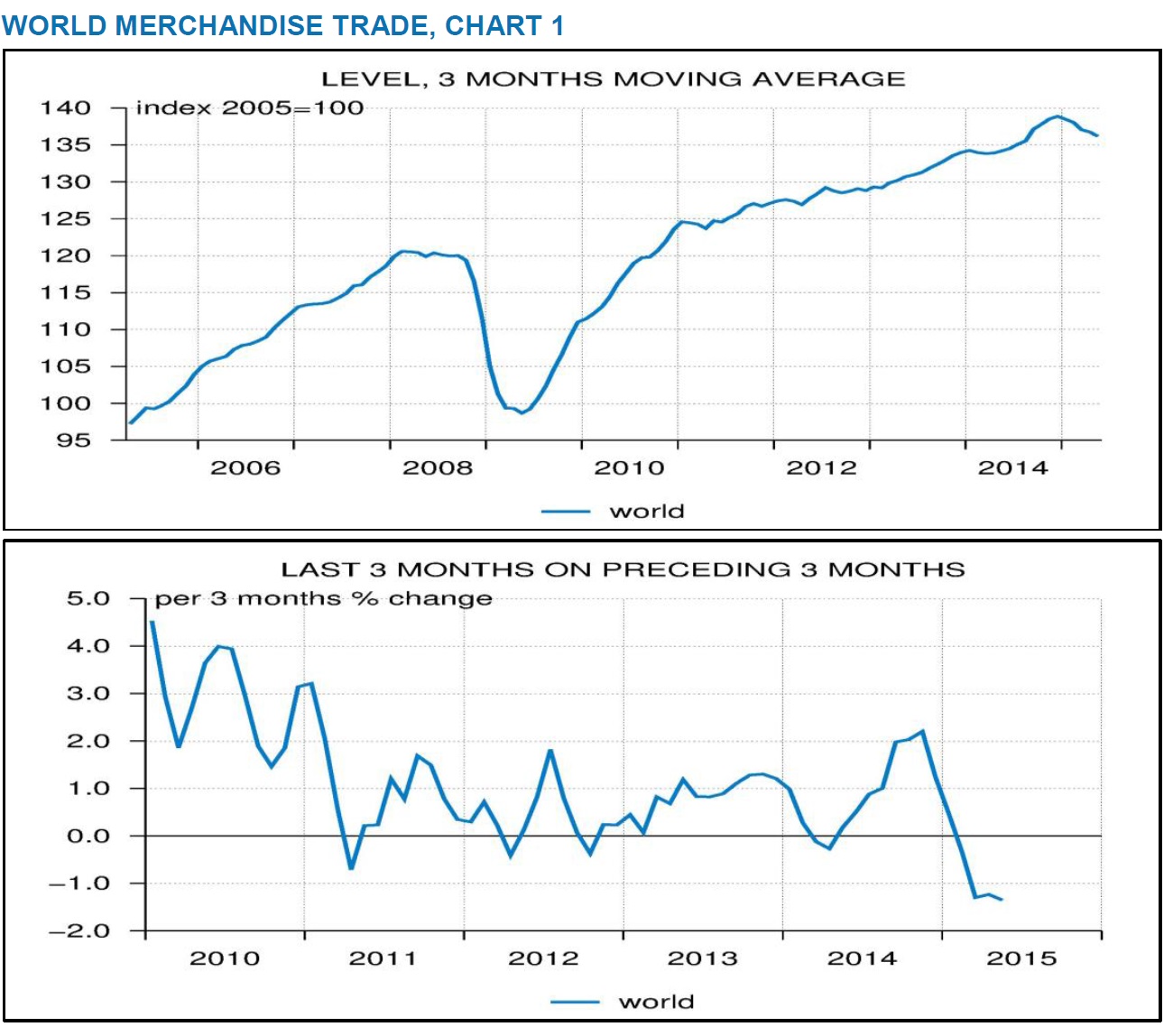

Dai primi dati provvisori, il commercio mondiale ha mostrato una flessione del 1.2% in maggio, dopo il -0.2% di aprile.

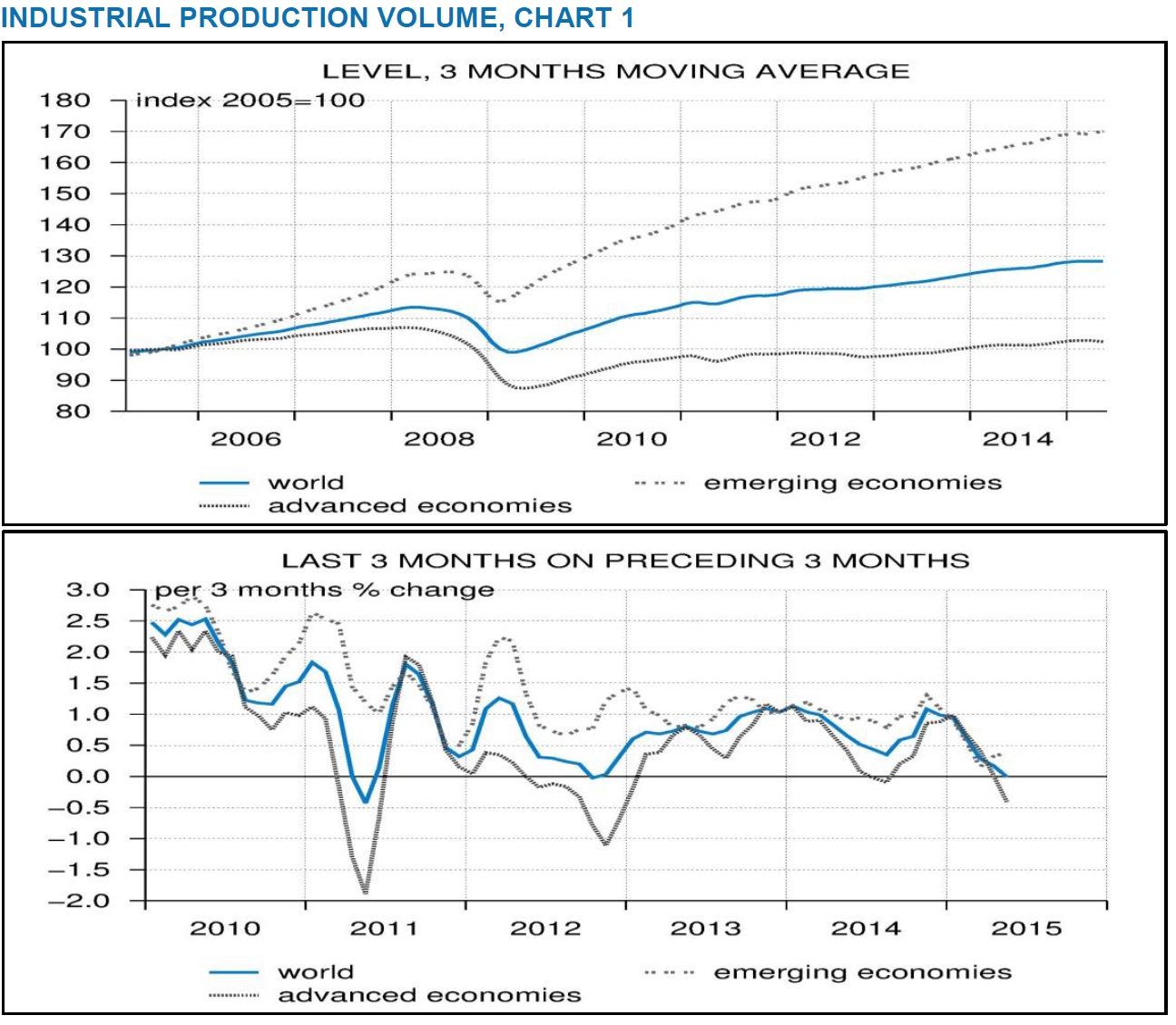

Nello stesso periodo la produzione industriale mondiale ha mostrato una tenuta sostanziale (aprile +0.1%, maggio -0.2%), soprattutto a seguito di un temporaneo momentum negativo nei paesi sviluppati (Giappone); gli emergenti invece, nel complesso, hanno evidenziato tassi di crescita positivi, anche se inferiori alla media.

Ci sono diverse forze che in questo periodo stanno spingendo il ciclo economico globale in direzioni differenti ed a volte opposte. Sintomo di questa profonda disomogeneità sono le politiche economiche internazionali, le quali mostrano significative divergenze. Ciò crea delle difficoltà nel valutare in maniera univoca il ciclo globale il quale, forse ancor di più in questa fase, mostrerà dei trasferimenti di ricchezza tra chi saprà è già pronto a cogliere queste opprotunità o chi saprà meglio adattarsi ad una nuova fase dell’economia globale.

Esempio evidente sono le politiche monetarie: le banche centrali area Euro, Canada, Australia, Cina, Giappone per motivi diversi legati alla struttura economica domestica stanno procedendo in ulteriori allentamenti (tassi più bassi, QE, interventi sul cambio); gli USA, UK si stanno probabilmente avvicinando all’inizio di una fase di rialzi, per quanto questa sia chiaramente incerta nella misura e nella tempistica.

Gli “ortodossi” dell’economia pensano tuttora che una divergenza significativa sia insostenibile e che possano accadere solo due cose: 1) la Fed non sarà in grado di alzare i tassi di interesse (sostenitori del New Normal); 2) le altre banche centrali (Es. BCE) invertiranno velocemente la rotta, seguendo la Fed nell’arco di un breve periodo (sostenitori del ECB taper).

Credo vi siano i presupposti perchè questo ragionamento possa risultare tendenzialmente errato. L’unico dubbio che rimane è: i mercati finanziari, indici azionari ed in particolare i tassi di cambio, saranno in grado di controbilanciare adeguatamente queste divergenze? Su questo fronte, agosto è sempre foriero di novità.

Buone ferie, ci rivediamo il 28 agosto.