Parlare di USA nel fine settimana più importante degli ultimi anni dell’area Euro sembra quasi un’eresia, ma di fatto ogni parola prima del referendum ha poco valore e ogni previsione sul risultato è effimera tenuto conto dei polls che danno una divisione a metà quasi chirurgica del paese fra i NO (#OXI) e i SI (#NAI).

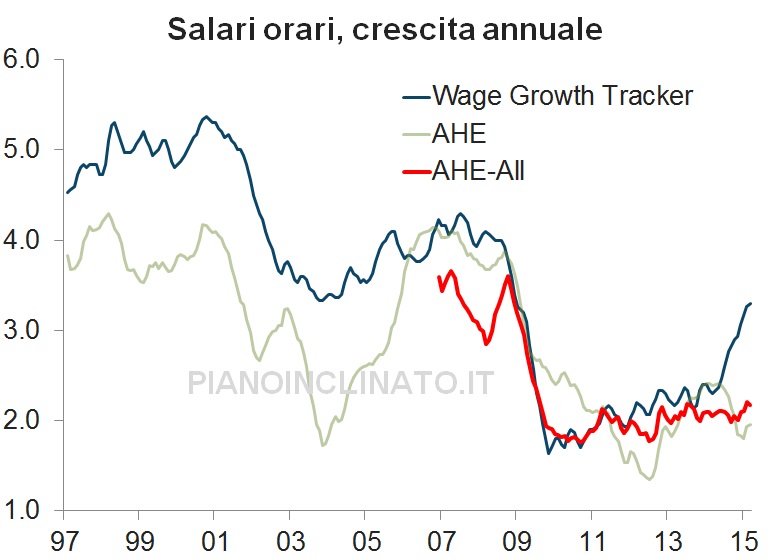

Vorrei quindi dedicare questa puntata di #Congiuntura al dibattito sui salari USA e sulla mancanza di dinamica salariale nonostante la ripresa occupazionale. Goldman ha appena publbicato un grafico con varie misure di pressione salariale: al netto di una volatilità endemica derivante da errori di misurazione e destagionalizzazione si può concludere che i salari sono in una fase di accelerazione modesta. Purtroppo le rilevazioni sono spesso incomplete e dense di errori di raccolta, aggregazione e misurazione. La Fed di Atlanta ha così provato a costruire un indicatore più “pulito” (basato sui microdati CPS, stessa fonte del tasso di disoccupazione) in grado di misurare le pressioni salariali per settore e in misura aggregata. Risultato? il nuovo di pacca “Wage Growth Tracker” (link).

{kind=link}

Nel grafico la linea rossa ricalca l’andamento dei dati mensili su cui ricade l’attenzione di tutti: gli Average Hourly Earnings, All Private Employees, il cui dato di giugno (+2.0%), rilasciato ieri 2 luglio, ha deluso le attese. La linea blu, il nuovo indicatore sulla crescita salariale della Fed, sembra invece mostrare una accelerazione, modesta in prospettiva storica, ma decisamente in divergenza con i dati attualmente oggetto di maggiore attenzione.

L’indicatore della Federal Reserve di Atlanta arricchisce il dibattito sulle pressioni salarali e aumenta la base dati su cui prendere decisioni di politica monetaria. Difatti la Fed si sta dotando di una serie di informazioni, di diversa fonte e costruzione, su cui basare la propria decisione di rialzare i tassi di interesse dopo 8 anni di easing ininterrotto. Nonostante la Grecia.

Come temevo e avevo già da tempo scritto, questa fase data dependent e non forward guidance della FED sta causando nel breve un arricchimento (?…) di variabili e serie statistiche.

Sta regnando l’idea che solo con l’aumentare il data panel disponibile sia possibile prendere decisioni.

Ma questa scelta, è mia opinione che abbia una controindicazione: gli operatori di mercato devono avere il tempo di dotarsi dello stesso strumento, ma soprattutto di poterlo capire (x esempio, perchè la nuova serie diverge ORA così tanto dalle altre finora usate? C’è un motivo “statistico” legato alla mera costruzione dell’indice e all’opera di pulizia fatta, oppure è segnale di un trend effettivo? I dati di 6 anni sono sufficienti per affermare che la nuova serie storica effettivamente “fitti” bene e sia predittiva adeguatamente?).

Finchè non avranno tempo di capirlo e digerirlo non potranno far bene il loro lavoro: prevedere, anticipare, alfine “collaborare” nel raggiungere gli obiettivi di policy.

Siamo certi che così facendo non aumentino le perplessità e di conseguenza il mercato sia più volatile, reattivo a notizie e sottile?

La mia opinione rimane sempre quella: la FED dovrebbe tornare alla forward guidance precedente, e la dispersione dei “dots” sulle previsioni dei fed funds è il segno che pure il Board non è a suo agio con questa impostazione di lavoro.

I tassi USA tutt’al più aumenteranno a primavera 2016, gradualmente ma timidamente (nel senso che il motivo che spingerà all’aumento non saranno i “data”, bensì l’impossibilità di coniugare ancora a lungo pensioni a prestazione definita e 8 anni di tassi minimi.

Di fatto la nuova serie usa una fonte mai utilizzata per stimare i salari orari. Non che sia più o meno attendibile (pensa ECI, e la misura altern di Compensation of Employees), ma ogni volta che si pongono dei dubbi sulla qualità di alcuni indicatori, ne vengono fuori di nuovi.

Tornando alla Fed, io ormai ho un’idea da tempo (dalla fine del 2013 quando scrissi il primo articolo sui bonds) ed una “metrica” sul rialzo della Fed nella seconda parte del 2015. Lo stesso fattore Grecia potrebbe non essere percepito dal Ms Yellen come fattore sistemico/globale (a differenza della Cina), lasciando invariato il sentiero di normalizzazione della Fed. A questo punto non ci resta che aspettare.

ps: lenta risposta, ma non vanno gli alert sui commenti… colpa dell’Alieno