Le mie merci non sono affidate ad una nave sola e a un viaggio solo, Nè il mio patrimonio dipende soltanto dalla fortuna di quest’anno; Non sono, vi ripeto, i miei affari a rattristarmi.

Non solo donne e motori ma anche gli affari e i commerci sono stati fonte di gioie e dolori nei secoli, e la citazione dal Mercante di Venezia di Shakespeare ne è la dimostrazione.

Ma solo lo sciocco vede i propri soldi allontanarsi presto da lui, rischio che il mercante Antonio aveva ben intuito poter ridurre tramite una adeguata diversificazione, un approccio che lo rende molto moderno se non fosse che l’idea circolava già da un paio di secoli nel mercantilismo europeo del XVI secolo. Ma solo dall’inizio del 1900 iniziò un serio tentativo di studiare la finanza con mezzi matematici e statistici.

Questa è la storia che voglio raccontare in una serie di articoli, una storia che parlando di soldi suscita interesse, ma è altrettanto trascurata dai testi di storia del pensiero economico. Vedremo le teorie,e ad un certo punto faremo una sortita nel mondo dell’analisi fondamentale e tecnica, lasciandoci solo alla fine il compito di svelare le pecche delle teorie della finanza moderna, prima del balzo nell’attuale mondo, dominato dalle tecniche econometriche.

Il primo autore di cui parleremo è Louis Bachelier, un matematico francese dell’inizio del secolo scorso, che nella sua tesi di dottorato, intitolata Teoria della speculazione, gettò le basi della moderna teoria della finanza. Non crediate però che il suo sia stato un successo immediato: l’austera Facoltà delle Scienze dell’Università di Parigi, la Ivy League dell’epoca, accolse freddamente l’opera e questo non permise a Bachelier di accedere in maniera diretta alla tanto ambita cattedra di insegnamento.

La sua tesi, benchè originalissima, era un trattato di matematica applicata, già di per sè una disinvolta eresia in un’epoca di “purismo teorico”, ma la sua applicazione al vituperato campo della finanza e dell’agiotage era una vera e propria bestemmia.

Nel 1900 la Borsa di Parigi era il centro finanziario mondiale: vi si negoziavano obbligazioni e da poco era fiorito un mercato per operazioni a termine che dipendeva dal primo. La tesi di Bachelier aveva per scopo di determinare il prezzo di questi strumenti derivati, e a tal fine doveva determinare come variavano i prezzi delle obbligazioni sottostanti.

Bachelier si era accorto di una analogia fra le contrattazioni di borsa e i movimenti delle particelle in un liquido. Parecchio tempo prima di lui, un botanico scozzese, R.Brown, aveva studiato questo fenomeno fisico e ne aveva dedotto delle equazioni parenti strette di quelle di Fourier sulla diffusione del calore, equazioni che presero il nome di “moto browniano”: il moto tutt’altro che regolare, bensì casuale, poteva essere modellizzato in base alle proprietà delle leggi di distribuzione della probabilità.

L’analogia con il mercato borsistico apparve a Louis evidente: tantissimi operatori/particelle, immersi nello stesso ambiente/acqua, che si scambiano titoli/calore. Era necessario fare una ipotesi preliminare di partenza, e cioè che i prezzi iniziali scontassero perfettamente tutte le informazioni giunte finora e che il gioco borsistico fosse equilibrato

In assenza di nuove informazioni allora il prezzo migliore su cui scommettere non è altro che lo stesso prezzo di chiusura del giorno prima. Il prezzo potrà scendere o salire, ma questo avverrà senza alcuna relazione con il prezzo del giorno precedente benchè il misterioso processo che lo genera è lo stesso in ogni istante. In termini statistici, i prezzi si distribuiscono secondo una funzione di probabilità le cui variabili sono indipendenti e identicamente distribuite, pertanto in assenza di novità giornalistiche le variazioni di prezzo attorno alla media sono delle perfette variabili casuali e l’alea domina il mercato.

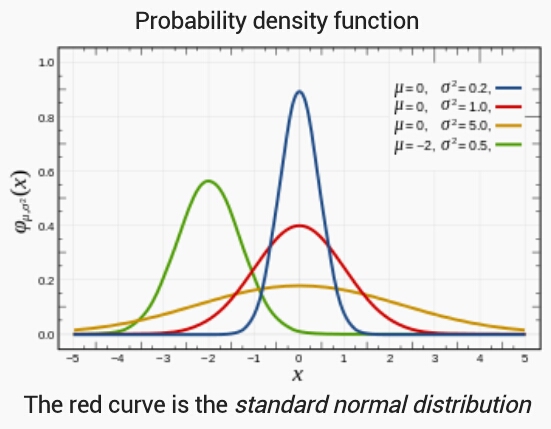

E questa alea si può modellizzare secondo una curva di distribuzione ben nota al tempo: la curva gaussiana, detta a campana o “normale”.

La maggior parte delle variazioni di prezzo si affolla attorno alla media, zero, e man mano si diradano su valori maggiori con probabilità sempre minori, fino ad arrivare a variazioni casuali estreme nelle code, la cui probabilità è talmente minima che in una generazione intera non dovremmo mai sentirne neppure parlare.

La tesi di Bachelier non ottenne il riconoscimento auspicato dal suo autore che dovette successivamente tribolare 27 anni per ottenere una cattedra universitaria, e sarebbe scomparsa nel nulla se non fosse stata pubblicata da una prestigiosa rivista. Non stupisce che Bachelier abbia sviluppato un carattere difficile, scostante, ben poco umile a detta dei suoi contemporanei, dato che dovette difendere accanitamente la sua opera per oltre due decenni. Ma prima che venisse riscoperta, nel 1956 da un dottorando del MIT, doveva passarne di tempo e di acqua sotto i ponti.

Ma sarebbe stato ripagato.

L’interesse per la ricerca intorno alla finanza doveva ricevere un nuovo impulso dopo la crisi borsistica del 1929, forse anche in seguito al clamoroso errore di previsione sui prezzi commesso dal noto economista americano Irving Fisher, che da quel momento spese particolare sforzo per sponsorizzare la ricerca nella matematica finanziaria, sforzo che sarebbe approdato alla fondazione della Econometrics Society.

Un altro che vi spese una cospicua parte della sua vita fu Alfred Cowles III, figlio e nipote di due importanti azionisti del Chicago Tribune, conoscenti di Fisher. Non era questa familiarità l’unica cosa in comune con l’economista: affetto anch’egli dalla tubercolosi, Cowles si trasferì a Colorado Spring per il clima, e da lì aveva iniziato, un paio di anni prima del crash dell’ottobre 1929, a pubblicare delle lettere di suggerimenti per gli investimenti.

Ma ad un certo punto questa attività deve essergli venuta a noia da quando si accorse che tanto lui quanto altri professional forecaster avevano sbagliato sistematicamente ad azzeccare il futuro. Iniziò allora una enorme ricerca sul campo, arrivando a fondare una società (la Cowles Commission) per sponsorizzare lo studio della Econometrics Society.

La ricerca di Cowles non fu diretta a individuare equazioni per determinare il prezzo delle azioni bensì a studiare statisticamente la correttezza delle previsioni di decine di professional forecaster nel periodo a cavallo della crisi. I suoi risultati non erano per nulla incoraggianti: un investitore che avesse seguito le raccomandazioni fatte da banche e assicurazioni avrebbe avuto una performance peggiore di quella ottenibile seguendo il mercato costruendo un portafoglio che lo riproducesse. Addirittura scoprì che parecchie pubblicazioni finanziarie avevano performato peggio di un ipotetico portafoglio le cui scelte di investimento fossero state totalmente casuali, come se ci si affidasse al lancio di una moneta per sapere dove investire i propri soldi.

Gli esiti erano ancor più imbarazzanti quando passò al setaccio i suggerimenti finanziari fatti in un arco ventennale da W.P.Hamilton, il direttore del Wall Street Journal, uno dei pochissimi che avesse previsto il crash del 29. Hamilton aveva azzeccato la previsione solo nel 50% circa dei casi, e chi avesse seguito le sue indicazioni avrebbe fatto un guadagno interessante (12% sulle azioni del settore industriale), ma comunque inferiore a quello del mercato (15,5%).

Va anche detto che l’analisi di Cowles non era scevra di errori: il portafoglio fittizio consisteva in una strategia basata unicamente sulle negoziazioni del Dow Jones, mentre il portafoglio di Hamilton comprendeva periodi in cui investire in obbligazioni federali, e quindi meno rischioso e redditizio. Ma questa era una raffinatezza anacronistica per quei tempi.

Nel 1944 Cowles ripetè il test, e anche se l’esito fu meno avvilente, tuttavia non emergeva nessun motivo per credere che i previsori sapessero dare consigli migliori rispetto a lanciare una moneta.

Le conclusioni di Cowles sono lapidarie:

fail to disclose evidence of ability to predict successfully the future course of the stock market

Il contributo principale di Cowles consistette nella definizione di un indice azionario che poi divenne l’attuale Standard&Poors 500, e nella definizione di un modello completamente casuale di generazione di prezzi (quello che confrontò con i portafogli dei professional forecasters). Ed è proprio questo modello di cammino casuale dei prezzi che avrà fortuna: gli studi di Cowles portarono direttamente alla formulazione della c.d. random walk theory, per cui le variazioni dei prezzi erano variabili casuali indipendenti l’una dalle altre e identicamente distribuite e che, se l’informazione è perfettamente integrata nel prezzo attuale del titolo, allora il gioco è equilibrato. Nella fattispecie, anche per ragioni di comodità pratica, la distribuzione di probabilità scelta fu la normale gaussiana.

Che bello quando tutto si tiene! I risultati di Cowles, lungi dall’averne derubato Bachelier di cui ignorava la stessa esistenza, davano ragione alle previsioni del vecchio accademico. Giusto per completezza dirò anche che in due articoli del 1936 e 1937 a Cowles parve di scoprire però evidenze di correlazioni o inerzie nelle variazioni dei prezzi, cosa che avrebbe seppellito l’ipotesi di una perfetta casualità nei movimenti dei prezzi. Ma fu rasserenato dal commento benevolo di un altro professore di Stanford, H.Working, che citando il lavoro del matematico russo Slutsky, decretò essere normale che le variazioni medie mensili dei prezzi giornalieri mostrassero correlazioni ancorchè fossero generate da una variabile totalmente casuale.

Cowles morì con la certezza che la consulenza finanziaria fosse una bufala. Il suo epitaffio è chiaro:

la consulenza finanziaria al prezzo di una commissione è un paradosso. Chiunque avesse una conoscenza perfetta (di ciò che accadrà) non condividerebbe il suo sapere. Perchè dovrebbe? In 5 anni sarebbe un uomo ricco. Perchè fare passaparola? [….] In ogni caso, anche se continuassi per altri 5 anni a confutare (le consulenze), o altri lo facessero al mio posto, la cosa non importerebbe. La gente continuerebbe a sottoscrivere questo servizio. Loro vogliono credere che qualcuno realmente sappia. Un mondo in cui nessuno veramente abbia la conoscenza sarebbe pauroso”

Tuttavia, Cowles non riuscì a convincere tutti: sorprendentemente ma fortunatamente per noi non vi riuscì proprio con I.Fisher che morì a sua volta sicuro che si potesse raggiungere una conoscenza scientifica dei movimenti dei prezzi e della valutazione stessa dei titoli. Se non avesse lui, e i suoi successori, continuato la ricerca, oggi saremmo ancora qui a lanciare monetine.

Ma forse non faremmo male: la tecnica e l’abilità di previsione e consulenza non pare siano migliorate granchè