Quasi da subito la Teoria Generale di Keynes suscitò grandi dibattiti, interrotti solo dallo scoppio della seconda guerra mondiale. Fin dal 1937 aprì le danze Hicks a Cambridge (UK) (e dove altrimenti? Benchè fosse stato allievo di Hayek alla LSE) con l’articolo Mr Keynes and the Classics: a suggested interpretation.

Negli anni 50 e 60 molti altri autori contribuirono (citiamo Samuelson, Tobin, Meade, Harrod, Modigliani, Patinkin, Klein), e il “precipitato” dei loro contributi, cioè la convergenza su alcuni punti in comune, prese il nome di Sintesi Neoclassica, altrimenti nota come “Modello ISLM”.

L’intento di questi autori era chiarissimo fin dall’intervento di Hicks: tentare una sintesi di Keynes e dell’economia classica all’interno di uno stesso schema che fosse quello dell’Equilibrio Economico Generale walrasiano.

L’articolo di Hicks infatti è tutto teso a dimostrare che nessuna delle due teorie poteva fondatamente definirsi generale: entrambe erano bensì speciali perchè casi particolari di uno schema ancor più generale. Il contributo principale di Hicks consistette nel formulare un sistema di equazioni simultanee tutte dipendenti dal reddito (il prodotto interno lordo, I) e dal tasso di interesse (i).

Hicks cioè sostituì alle equazioni specifiche delle due scuole un solo sistema di equazioni.

Le prime due equazioni sono le rispettive versioni della domanda di moneta M, quella quantitativa classicae quella keynesiana di preferenza per la liquidità .

Le seconde sono le rispettive funzioni di investimento, e la terza è quella di equilibrio fra investimenti e risparmi, dove sappiamo che la differenza principale di Keynes consiste nel farli dipendere esclusivamente dal reddito e non dal tasso di interesse.

Hicks sostiene che Keynes svilì troppo la funzione transattiva della moneta per esaltare solo quella speculativa: per Hicks la quantità di moneta detenuta non può non dipendere dalla quantità delle transazioni previste dai soggetti economici, di cui la migliore proxy è il reddito.

D’altro canto, per le ragioni che già avevamo visto, è assurdo negare l’importanza del tasso di interesse nella determinazione dei risparmi.

Facendo l’ipotesi di salari monetari costanti, Hicks ottiene questo insieme di equazioni:

![]()

che sono alla base del modello ISLM (Investment-Saving, Liquidity-Money, benchè prenderà questo nome solo dopo, per ora Hicks chiama la curva del mercato monetario LL, Liquidity) (vds nota 1).

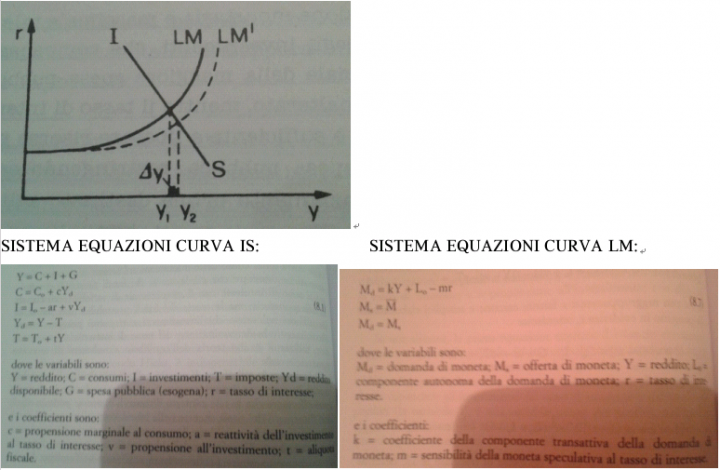

Hicks mantenne e rimarcò il concetto della trappola della liquidità (primo tratto orizzontale a sinistra della LM) e rimarcò che Keynes non evidenziò a sufficienza che a destra la LM si “impennasse”, cioè esistesse un limite massimo all’aumento del reddito (qui in figura torno a indicarlo con Y) dovuto al finanziamento tramite moneta (oppure, alternativamente, si può pensare che per bassi livelli del tasso sia prevalente la domanda speculativa di moneta, quindi sia valida la trappola, mentre per valori elevati del reddito sia prevalente la domanda transattiva di moneta, quindi essa cresca a dismisura).

E con ciò la magia è fatta!!

Se la IS incrociasse la LM nel tratto orizzontale a sinistra, ricadremmo nelle condizioni “keynesiane” della trappola della liquidità, e si vede bene che nessuna politica monetaria è efficace (leggasi aumento della moneta, si sposta a destra la LM), mentre è efficacissima la spesa pubblica (cioè gli slittamenti della IS, e in tal caso ritroviamo lo stesso valore del moltiplicatore keynesiano già visto).

Se invece la IS cadesse nel tratto verticale, cioè in quello “classico”, allora la politica fiscale sarebbe inefficace e la politica monetaria invece farebbe aumentare il solo reddito nominale, cioè i prezzi.

Esiste un terzo caso, quello intermedio che IS cada nel tratto crescente della LM. In questo caso sia la politica fiscale che quella monetaria sono parzialmente efficaci: infatti si manifestano, a livello del moltiplicatore, degli effetti di retroazione che diminuiscono la portata degli effetti espansivi. Aver reso espliciti questi fenomeni di retroazione, sia monetaria sia della spesa pubblica, è uno dei pro della teoria della Sintesi Neocalssica.

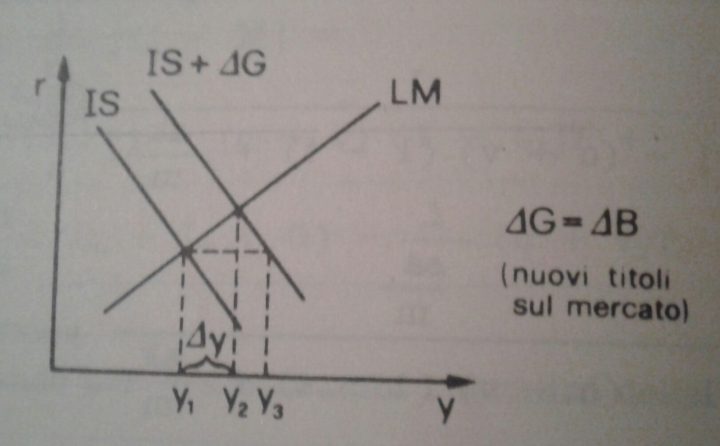

Senza entrare a gamba tesa con la matematica, si può descriverli così: se aumentasse la spesa pubblica, quindi IS slittasse a destra, allora aumenterebbe il reddito ma contemporaneamente la maggior emissione di debito pubblico per finanziare la spesa provocherebbe un aumento del tasso di interesse e quindi uno spiazzamento degli investimenti privati (c.d. spiazzamento finanziario, crowding out vds nota 2).

D’altro lato, un aumento della moneta farebbe diminuire i tassi e spingerebbe il reddito, ma un aumento del reddito farebbe aumentare la domanda di moneta per scopi transattivi e sposterebbe la LM verso l’alto, aumentando nuovamente i tassi e spiazzando così la domanda aggregata privata.

Un effetto di spiazzamento di più lungo termine è quello che coinvolge l’inflazione: l’aumento del reddito (o per aumento della spesa pubblica o della moneta) provoca a lungo andare inflazione e quindi la necessità per i risparmiatori di riallocare risparmi e consumo, con effetti sul livello del reddito (c.d.spiazzamento reale che però tengo a precisare vale solo in caso di (quasi) piena occupazione e aspettative razionali e pienamente realizzantesi).

ANGOLO IMPERTINENTE: guardando la figura relativa allo spiazzamento finanziario viene spontanea una obiezione, e cioè che sia possibile evitare la retroazione dell’aumento dei tassi finanziando il deficit pubblico tramite emissione di moneta (cioè si sposta a destra la LM insieme con la IS) piuttosto che con emissione di titoli di debito pubblico. Il reddito aumenta, i tassi rimangono bassi, gli investimenti fioriscono….É l’Eden pescarese!!!

La matematica darebbe ragione a questa conclusione, ma siamo certi di aver clonato una gallina dalle uova d’oro?

Keynes, in una lettera del marzo 1937 a Hicks, gli disse di aver apprezzato il modello, benchè gli obiettasse che nella sua riformulazione non vi era cenno alcuno al ruolo delle aspettative che egli stesso, in un articolo di quell’anno, stava enfatizzando quale essenza del ruolo degli investimenti nella Teoria Generale (vd nota 3). Una postuma rimembranza che non salva la Teoria dalle pecche di cui abbiamo già parlato.

Col passare dei decenni Hicks stesso fu sempre più insoddisfatto del modello ISLM: intanto si rese conto che non poteva ragionevolmente confrontare grandezze stock (quantità di moneta domandata e offerta) e grandezze flusso (risparmio e investimenti); e che il suo modello tradiva l’impostazione della Teoria Generale secondo cui gli avvenimenti accadono sequenzialmente, mentre le equazioni da lui ricavate funzionano simultaneamente.

Inoltre, l’ impostazione di Hicks non dava alcuna soluzione al problema principale della nuova teoria, cioè determinare in quali condizioni particolari fosse da ritenersi valida la tesi classica (piena occupazione, neutralità della moneta e dicotomia fra reale e monetario) e in quali fosse valida la tesi keynesiana (disoccupazione, non neutralità della moneta), e come si passasse dal disequilibrio keynesiano (del breve periodo) all’equilibrio classico (del lungo).

In altri termini, il problema era quello della stabilità, cioè in quale modo e tempi il sistema potesse giungere autonomamente e spontaneamente all’equilibrio. E questo sarà un amletico dubbio che occuperà gli economisti per oltre un quindicennio e che vedremo nei prossimi articoli.

——-

(nota 1) Un contributo sicuramente da sottolineare della Sintesi fu quello di rendere giustizia alla natura contemporaneamente reale e monetaria del tasso di interesse: guardando le equazioni del modello infatti diventa chiaro che il tasso è determinato sia dalle equazioni della moneta ma anche da quelle della parte reale (risparmi e investimenti), in un sistema che si influenza simultaneamente e reciprocamente.

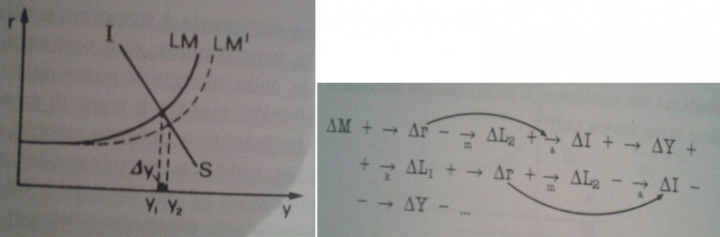

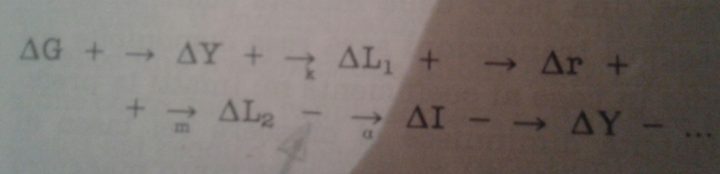

(nota 2) La retroazione sarà rafforzata da alti valori della elasticità della moneta transazionale (k) e da alti valori della elasticità degli investimenti ai tassi (a), e da bassi valori della reattività della moneta speculativa (m), come chiarito dallo schema sotto:

(nota 3) aver dimenticato le aspettative è ancor più grave pensando che Hicks mantenne l’idea della “trappola della liquidità” che, ci è noto , si basa proprio sulle aspettative dei futuri tassi di interesse. Inoltre, una variazione delle aspettative (che, per esempio, aumenti gli investimenti) provoca non solo uno spostamemto positivo della IS, ma probabilmemte anche della LM perchè aumenta la domanda transattiva di moneta e si possono modificare le aspettative della preferenza per la liquidità (tratto orizzontale): le due curve perciò non sono indipendenti e il modello non è in grado di dire come varino al mutare dei parametri.

RISPOSTA IMPERTINENTE: questo dubbio se lo posero anche Blinder e Solow che ne dedussero un famoso paradosso: benchè nel breve periodo l’effetto sia sicuramente espansivo, non è certo lo sia anche nel lungo periodo, perchè una crescente quota di interessi alimenterebbe la crescita del debito espandendo la spesa pubblica necessaria a coprirli. Vale notare che la loro dimostrazione è centrata sull’introduzione di un vincolo di bilancio (qualcosa di simile a Maastricht, se volete), ma non è poi molto dissimile dalla idea che vi avevo già esposto in questo articolo o in questa replica a Frances Coppola su Econopoly.