Un giorno Alice arrivò ad un bivio sulla strada e vide lo Stregatto sull’albero. – “Che strada devo prendere?” chiese. La risposta fu una domanda: – “Dove vuoi andare?” – “Non lo so”, rispose Alice. – “Allora, – disse lo Stregatto – non ha importanza”.

Se non temessi di apparire ridicolo a causa della mia età, direi di sentirmi come Alice.

Fintech è l’acronimo della fornitura di servizi e prodotti finanziari attraverso le più avanzate tecnologie dell’informazione (IT), fra le quali spiccano soprattutto i Big Data.

Ed è noto: l’ingresso di nuovi players con tecnologie semplici, disponibili, users’ friendly e economiche, ha generalmente un impatto da “sbarco dei conquistadores” sugli indigeni: se non ci spazzeranno via i cannoni ci penserà la malaria.

Ma io sono – cautamente – ottimista.

Tutto ruota attorno a nuove piattaforme online, i cui effetti principali sono quelli di disintermediare il sistema bancario e disaggregare le reti di creazione del valore: termini graziosi che significano ‘aggirarlo’ e ‘renderne anacronistiche alcune funzioni’ (con quanto vi sta annesso: giro d’affari, reti, lavoro).

Non sono un luddista di ritorno né così sciocco da fermare il mare con le mani: questa è la spinta e la direzione futura, giriamoci nella direzione giusta e governiamo l’onda. Il resto è sciocca nostalgia, un fado triste, buono per una magnifica cena al barrio vecchio di Lisbona.

Amazon, Google, Apple, Facebook lottano, con successo, per diventare le piattaforme digitali preferite dai consumatori, interfacce dove scegliere, come in un supermercato virtuale, prodotti e servizi finanziari, rispondendo in primo luogo a una serie di desiderata dei nuovi utenti (soprattutto Millennials e Generation X): il fai-da-te, l’allergia alle istituzioni, il passaparola e l’imitazione, l’accessibilità sempre e dovunque.

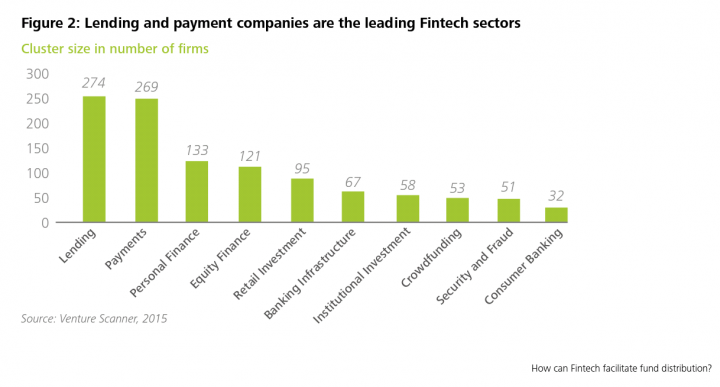

Il fenomeno dilaga in qualsiasi campo finora considerato nostro terreno di caccia, come si vede in questo grafico tratto da un report di Deloitte dell’anno scorso.

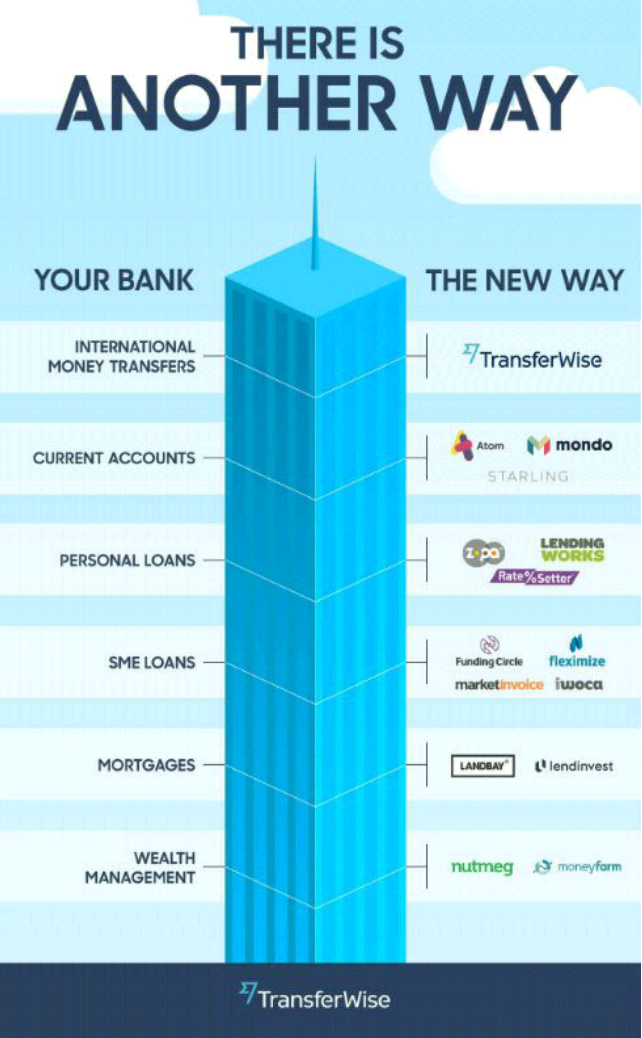

Alcune piattaforme si occupano di credito P2P, direttamente dal risparmiatore al debitore, altre di crowdfunding, sistemi di raccolta delle sottoscrizioni in azioni di start ups direttamente fra il pubblico.

Altri software invece si occupano di sistemi di pagamento, e qui la rivoluzione è immensa grazie a reti di trasferimento real time di denaro (Messenger, per esempio, senza cercare tanto in giro), coniugato con la sicurezza a prova di bomba della tecnologia blockchain, un sistema crittografato che identifica univocamente ciascun utente. Addirittura Amazon ha già ottenuto per questo la licenza bancaria in Irlanda.

Dicono che blockchain sia la vera rivoluzione di internet, in effetti le potenziali applicazioni sono fantastiche: i Governi potrebbero usare questa tecnologia per creare account sicuri ai cittadini che fruiscano così in tempi brevissimi di moltissimi servizi delle pubbliche amministrazioni.

Idem dicasi per la vendita di prodotti finanziari: ai software di profilatura del rischio si aggiungono i robo-advisor. Praticamente tutti i clienti sono allergici e insofferenti alle tante domande dei questionari MiFID, benché questi dovrebbero servire per salvaguardarli; spesso dicono ‘ci pensi lei’! Reti neurali online propongono veloci giochi interattivi e simulazioni di situazioni reali per identificare le vostre conoscenze, competenze e, perché no?, le vostre reazioni (cosa sempre utile). Poi passano i profili ai robo-advisor che propongono pacchetti ad hoc di prodotti di investimento ritagliati su di voi.

Ma perché sono cautamente ottimista? Perché malgrado l’innovazione che accelera, a me sembra che il processo fosse già avviato nel sistema bancario, e poi vi sono alcuni ostacoli alle new entries.

Vi faccio degli esempi partendo proprio dalle novità in campi a me più congeniali: i software profilatori, distinguibili fra quelli per attribuire rating di merito creditizio, quelli per la vendita di prodotti di investimento e quelli per identificare adeguatamente la clientela.

In particolar modo i primi due sono algoritmi basati sulla analisi e combinazione dei Big Data, enormi pacchetti di informazioni su ciascuno di voi, desumibili dalla Rete e dai social networks, per mezzo dei quali tracciare un vostro identikit, grazie al lavoro di schiere di ingegneri informatici, computazionali, sociologi e analisti> (i nuovi lavori, perché nulla si crea nulla si distrugge, ma tutto si trasforma) che disegnano reti neurali e learning machines le quali combinando le varie informazioni emettono, su base statistica, un risultato: Mario è affidabile, oppure Mario è avverso al rischio e non ha adeguate conoscenze di finanza.

Avete presente la serie televisiva Criminal Minds? Ecco, io me li immagino così: cervelloni, di materia grigia, che studiano montagne di casistiche per profilare la gente, immettono il loro scibile in un altro cervellone ma stavolta di iridio e lo monitorano per verificarne ex post la validità delle previsioni.

Chi verrà più in banca se da casa può fare tutto semplicemente?

E arriviamo al perché del mio cauto ottimismo.

Molti dicono che le banche sono già fregate e surclassate. In realtà questo tipo di informatizzazione avanza al loro interno da anni: basti pensare ai sistemi di rating, il cui processo di profilatura è basato anch’esso su serie statistiche.

In merito alla automazione e velocizzazione dei processi di concessione del credito, alcune banche (sicuramente quelle di dimensioni maggiori e con clientela adeguatamente segmentata) si sono dotate di software che in poche ore valutano in maniera vincolante il merito creditizio, addirittura già proponendone il diniego o la delibera automatici qualora i parametri rientrino in certe fasce preimpostate.

Si monitorano e ricalibrano le procedure in modo da ridurre sempre di più la zona di intervento umano. Lo scopo è chiaro: liberare tempo per la fase commerciale e di proposta di prodotti e servizi, togliendolo a quella di analisi se può adeguatamente farla una macchina mentre tu telefoni alla tua lista di clienti.

La filiale diventa un call centre.

Resta ancora innovativa, per le nostre banche, la profilatura MiFID tramite giochi virtuali, ma i software esistono e poco basta per adottarli.

Da anni poi le banche utilizzano molti Big Data per definire le loro campagne commerciali, vi riporto alcuni esempi che mi hanno colpito: sfruttando i dati del turismo straniero hanno creato offerte mirate (per settore e per localizzazione geografica) per POS che leggessero carte di credito su circuiti internazionali e con commissionale scontato per la stagione entrante; sfruttando dati sulle ricerche online per le iscrizioni universitarie, conoscenze linguistiche e propensione a viaggiare, hanno proposto campagne per finanziamenti agli studenti e altri servizi per Erasmus (per esempio carte prepagate).

Il settore dei pagamenti dal canto suo è quello dove le banche hanno da moltissimi anni avviato una informatizzazione, basti pensare alla rete mondiale SWIFT, e forse le distanze con gli innovatori non saranno così incolmabili, basti pensare agli stretti vincoli regolamentari legati ad antiriciclaggio, embarghi e adeguata verifica della clientela, un know-how immenso dove le banche ancora hanno primato.[sociallocker].[/sociallocker]

Un problema enorme è infatti come sposare la semplicità, velocità e disponibilità delle nuove piattaforme con la normativa su AML (antiriciclaggio) e KYC (adeguata verifica della clientela).

Non mi stupisce l’esistenza di software per AML, d’altronde per identificare le casistiche di possibile riciclaggio un software è indispensabile, vista la mole di dati da studiare.

Mi è meno chiara l’applicabilità alla KYC: si tratta di profilare i clienti, specie le aziende, per determinare chi siano il/i titolare/i effettivo/i, insomma i reali beneficiari delle quote aziendali, che possono benissimo essere diversi dai soci dichiarati in Camera di Commercio. A mia esperienza è una analisi delicata, impossibile da fare senza la presenza fisica del legale rappresentante e la conoscenza diretta del cliente attraverso i suoi comportamenti e processi decisionali.

Ne sono incuriosito, perciò aspetto news, ma è chiaro che sono proprio i paletti regolamentari il vero ostacolo del fintech: con grandi sforzi economici, organizzativi e formativi le banche hanno adottato divisioni di compliance e controllo per adeguarvisi, le fintech non potranno essere da meno.

Ecco perchè ritengo che, almeno per ora, la partnership convenga anche a loro.

Quanto sto dicendo è che le banche, anche quelle nostrane, che pur paiono giacere come corpo morto giace, stanno approntando partnership oppure intere divisioni interne per sfruttare il fenomeno fintech, e se sembrano indietro è per la semplice ragione che l’innovazione e l’imitazione è continua.

Certamente parlo delle banche di una certa soglia dimensionale, le altre sono legate a questa banca del territorio che fatico da molti anni a riconoscere.

D’altronde una banca, per quanto oggi quelle italiane appaiano scalcinate, offre ancora una ‘garanzia’ di serietà di analisi: il grosso problema delle reti P2P e di crowdfunding sta proprio nella loro solvibilità e nella affidabilità di questi innovativi sistemi di rating: conoscono bene la mia controparte? Con quale veste si presenta la piattaforma: come mero intermediario senza responsabilità, oppure come garante del rischio? E come posso io prestatore di soldi valutare l’affidabilità della controparte?

Magari col tempo queste piattaforme adotteranno strutture simili a TripAdvisor con sistemi di voto e commenti delle varie proposte. E sicuramente il sistema offrirà spazi per abusi e frodi (basta creare profili ‘civetta’ studiati al dettaglio per “fregare” il software di profilatura).

Anche se la banca non vi piace, e siete allergici ai banchieri, ricordatevi una cosa: la banca intermedia credito, con secolare professionalità nel valutarlo, e garantisce i vostri risparmi.. Al netto di alcuni, sciagurati, casi di truffa e abuso che (spero) verranno adeguatamente e tempestivamente puniti.