Quello che sta stupendo più di tutti, in queste giornate di ritrovata volatilità, è l’andamento del mercato obbligazionario. Ma come? Malgrado l’assicurazione della BCE (marchio QE) persino i Bund, titoli “safe haven” per antonomasia, perdono valore? Ebbene sì.

Per certi versi, tutto questo non dovrebbe stupire per nulla. Il mercato obbligazionario è in palese bolla e non solo lui. Stiamo vivendo in una macroscopica “bolla da asset” all’interno di un mercato unidirezionale.

Se questo concetto vi sembra complesso, ve lo renderò banale con una spiegazione rapidissima.

In questo mercato, quando va male, va male per tutto, e quando va bene, va bene per tutto.

Ma prima di strapparci i capelli dalla disperazione e liquidare tutto il portafoglio, occorre anche dire che il mercato, in questo momento, continua a vivere in un quadro pilotato e controllato dalla sapiente politica monetaria delle banche centrali.

In altri termini, è sicuramente presto per inaugurare lo short su tutto. Intanto però è giusto prendere coscienza e capire cosa sta accadendo.

In queste ultime ore abbiamo avuto modo di sentire il parere di un guru (oggi un po’ démodè ma sempre seguito) che si chiama Bill Gross, ex PIMCO ed oggi in Janus Capital, secondo cui il mercato obbligazionari ha finito la sua corsa e che quindi è addirittura da shortare.

“Il super ciclo ‘toro’ dei mercati è giunto al capolinea” (B. Gross)

Nella sua newsletter infatti recita che la fine del superciclo di 35 anni ormai è vicina. E il mercato bullish obbligazionario e non solo quello, hanno i giorni contati.

Bond in correzione, la fine è realmente vicina?

Ovviamente, leggendo queste parole, il pensiero va subito alla correzione di questi giorni. Ma siamo già quindi ad un passo dall’epilogo? In realtà la correzione innescata la settimana scorsa dalla lettura deludente del Pil americano, dall’outlook più cauto di Federal Reserve rispetto ai tempi di un rialzo dei tassi e dall’emergere di segnali di ripresa dell’inflazione nella zona euro, non deve essere vista come il segnale dell’apocalisse, ma deve far tornare tutti “a contatto della realtà”.

Definiamolo piuttosto un “repricing”, a seguito degli ultimi fatti. Ma non sono altro che un aperitivo.

Immaginatevi cosa potrebbe accadere se arrivano news negative sulla Grecia. Pensate a cosa potrebbe succedere se non si raggiunge il compromesso e arriva il default, l’haircut o addirittura il Grexit.

Sissignore, il mercato scalda i motori e vi ha fatto vedere che già con NULLA di particolarmente invasivo, la volatilità riesce a preoccupare gli investitori. Immaginatevi cosa può succedere se la situazione “scappa di mano” e la polizza assicurativa “regalata” dalle banche centrali (BCE in primis) non riesce più a coprire i mercati.

Intanto ricordatevi di una cosa.

Tutti, e ripeto, tutti sono ben consci di cosa sta facendo la BCE.

Quindi tutti sanno benissimo i tempi, le scadenze, gli importi.

E tutti sanno anche che sui mercati il compratore BCE rappresenta una garanzia.

E allo stesso modo tutti sanno che tra meno di 18 mesi il grande compratore chiuderà gli acquisti. Ma fino ad allora dovrà continuare a comprare una quantità copiosa di titoli.

Morale: tutti vogliono vendere i titoli alla BCE (perché sanno benissimo che dopo collasseranno) non ai massimi, per carità, ma credono di poterlo fare “molti vicini” a quelle quote. In altri termini, non si pretende di vendere i titoli “per ultimi”, ma per “terz’ultimi”.

Ecco perché… la correzione arriverà molto prima della scadenza del diciottesimo mese del programma di QE.

Occhio, siatene coscienti ed evitate di essere poi tra quelli che diranno:

“che polli, si sapeva che i titoli erano sopravvalutati ed erano destinati a scendere!”.

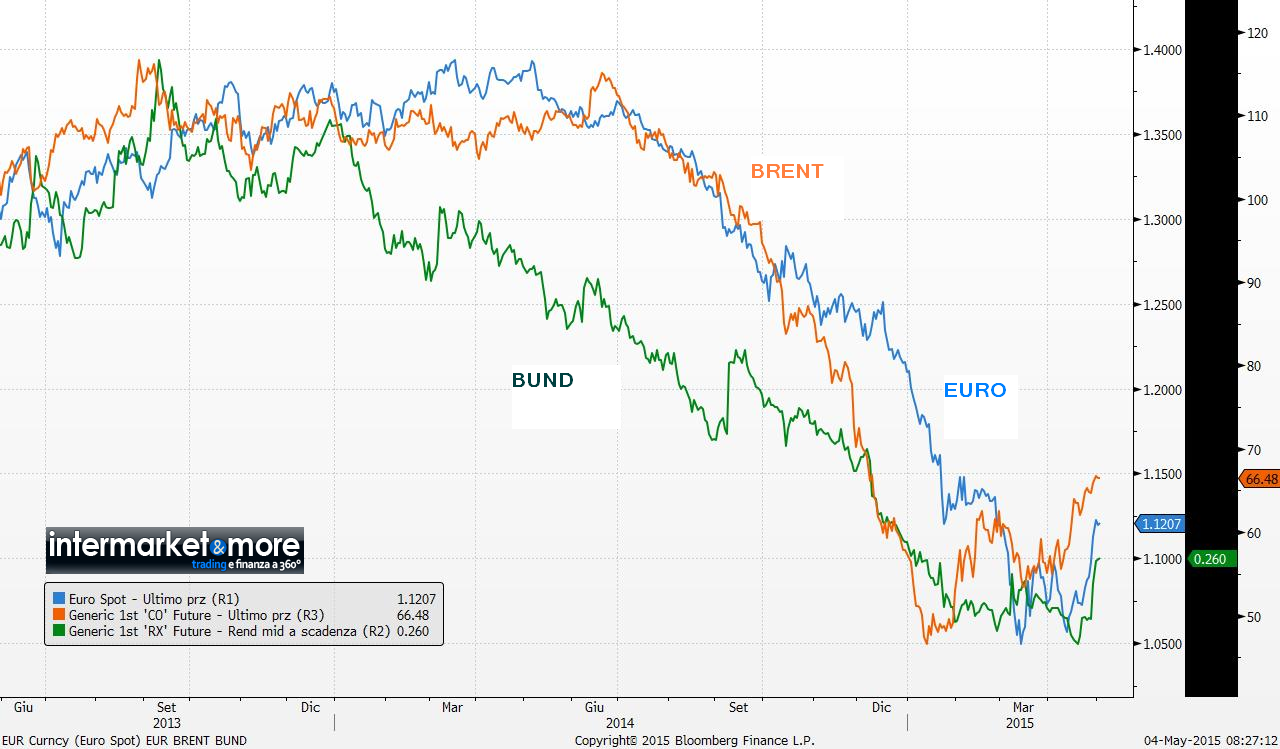

Intanto nel mercato unidirezionale, incuriosisce questo grafico intermarket.

Notate una certa correlazione tra rendimento del Bund, petrolio e rapporto Euro/$? Oppure sarà tutto casuale? Anche se così non sembra, sappiate che in finanza nulla è casuale.

A posteriori tutto sembrerà molto logico.

Bund vs Brent vs Euro