Tutto quello che avreste voluto sapere e che non avete mai osato chiedere sulle banche centrali. Dopo tante chiacchiere e facili conclusioni sulla conduzione della politica monetaria di Federal Reserve e Banca Centrale Europea, credo sia arrivato il momento di

improvvisarmi intervistatore e intervistato per chiarire alcuni punti sull’argomento.

Iniziamo subito con la madre di tutte le domande:

1) le banche centrali stampano moneta per fare Quantitative Easing?

No! L’introduzione di misure non convenzionali di politica monetaria (ndr Quantitative Easing) non ha modificato la produzione di moneta e banconote circolanti.

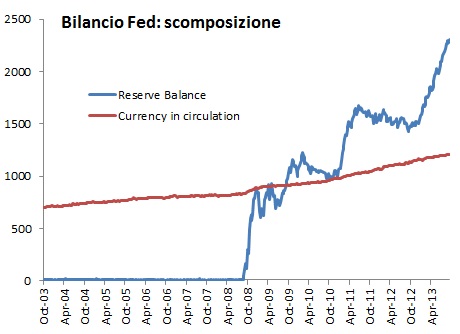

2) come fa la Fed a comprare ogni mese $85 miliardi fra titoli di Stato e titoli garantiti da mutui ed a sostenere oltre $3 miliardi di bilancio senza stampare moneta?

La Fed utilizza le riserve libere depositate dalle banche commerciali presso la banca centrale per scopi regolamentari, precauzionali o semplicemente per mancanza di investimenti alternativi.

3) nel 2011 la banca centrale svizzera (SNB) ha deprezzato la valuta stampando moneta?

No!

La SNB ha usato riserve delle banche domestiche per comprare assets in valuta estera per sostenere il floor sul franco svizzero.

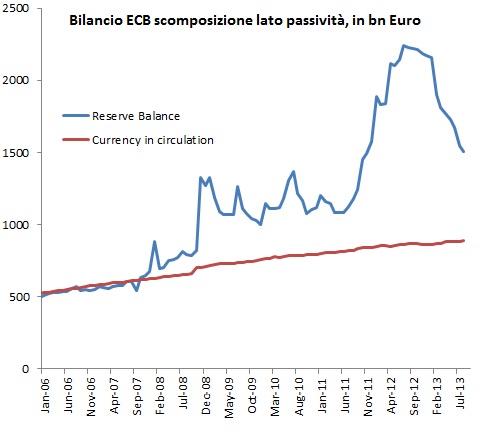

4) quando si dice che la BCE non ha stampato moneta, significa che ha avuto un diverso comportamento rispetto alle altre banche centrali?

No!

La BCE, per tutti i programmi di acquisto a mercato (SMP) e di prestito a scadenza (LTRO, MRO), ha utilizzato il buffer delle riserve depositate in BCE da parte delle banche commerciali. In pratica, a fronte di un livello di moneta circolante pressoché fissa, sta usando la leva, cioè prende a prestito per aumentare l’attivo in funzione degli obiettivi di polica monetaria.

5) le banche centrali potrebbero acquistare i titoli di stato con moneta stampata e successivamente cancellarli dalla contabilità del debito?

No!

Le banche centrali sono degli enti pubblici i cui profitti e perdite vengono trasferiti all’entità superiore, il tesoro USA in caso della Fed e le banche centrali nazionali in caso della ECB. La cancellazione sarebbe solo una partita di giro, ed il debito consolidato netto dello Stato risulterebbe invariato. Solo nel caso ECB, si potrebbe assistere ad un trasferimento di debito fra paesi, ma solo in caso di acquisti di peso diverso rispetto alla partecipazione del capitale delle singole banche centrali nazionali.

6) Le banche centrali possono comprare o assumersi il rischio di prestare denaro a famiglie ed imprese, by-passando il sistema bancario?

No!

La banca centrale non è in grado di fare il lavoro capillare e territoriale di una banca commerciale nel valutare il rischio di un singolo mutuo o di un prestito per investimenti. Inoltre non ha il capitale necessario per assumersi le perdite in caso di eccesso di rischio dell’attivo. Paragonando, per esempio, gli indici di leverage, il capitale ECB è di €7.5mld contro gli oltre €2.300mld di attività; l’attivo quindi è 306 volte il capitale. Invece le banche europee capitalizzano €746mld con un attivo di €22.000mld, vale a dire in media 30 volte; ovvero con una metrica sul capital buffer più popolare, con un Tier1 capital medio dell’12% (tabella BCA Research tweet 17 ottobre su @Liuk__), la leva sugli assets è quindi l’8.3 volte.

7) le banche centrali non potrebbero usare i profitti del “signoraggio” per coprire le perdite derivanti dall’acquisto di titoli di Stato o dall’assunzione del rischio di credito?

No!

I proventi da signoraggio non sono altro che un mito: la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote (che fanno parte del passivo!)

8) un aumento del bilancio della banca centrale si traduce in una economia più forte?

Non necessariamente. Un incremento spropositato del bilancio delle banca centrale è sintomo di evidenti difficoltà dell’economia stessa nel superare una crisi economica. Con le politiche monetarie non convenzionali le banche centrali sostituiscono la mancanza di high efficiency capital, quello creato dal settore privato, con low efficiency capital o quello fornito dal settore pubblico (concetto di Gave & Kaletsky in “Our Brave New World” e successivi). Lo scopo dell’aumento della leva alla banca centrale è quello di incentivare un incremento della leva delle banche commerciali sul credito favorendo la ripresa dell’economia reale. Postilla: se l’aumento del bilancio avviene attraverso lo scambio di strumenti fungibili (titoli di stato con rendimento quasi zero) non si producono effetti sull’economia reale.

9) se per ipotesi la Fed decidesse di dimezzare gli acquisti fino a giugno 2014 (tapering), riducendo il totale cumulato di periodo da $680mld a $340mld, si avrebbe calo di valore comparabile delle azioni USA?

No!

L’aumento di liquidità da parte delle banche centrali supporta gli indici azionari nella misura in cui riesce ad abbassare la struttura dei tassi di interesse presenti e futuri, aumentando quindi il valore dei profitti capitalizzati, ceteris paribus. Un altro effetto, questo indiretto, potrebbe risultare dall’effetto a catena derivante di un calo dei tassi di interesse: tassi più bassi sarebbero meno appettibili, spostando l’interesse degli investitori sulla curva di rischio, fino all’azionario. Il sentiero di profitti, alla base della valutazione fondamentale, non ha alcuna relazione con l’andamento del bilancio della Fed se non il canale indiretto della relazione fra aggregati nominali di crescita economica (ie. PIL, domanda domestica)

10) Le banche centrali esagerano nel concentrarsi sull’inflazione a discapito della crescita economica?

No!

Il comportamento delle banche centrali viene approssimato da una serie di relazioni teoriche astratte in gergo definite “funzioni di reazione”. Nonostante alcune di queste mostrino un comportamento più benevolo nel supportare la crescita rispetto all’inflazione, convergono su un concetto ormai condiviso: il contributo principale della politica monetaria alla crescita economica avviene attraverso la stabilità dei prezzi, e quindi dei tassi di interesse, presenti e futuri. Su questo, la credibilità gioca un ruolo fondamentale per ovviare, in parte, al paradosso delle banche centrali: prendere oggi delle decisioni, in base alle attese sull’economia di domani, utilizzando i dati di ieri.

@AndreaBoda @liuk__ @piano_inclinato non aiuterebbe stato e imprese avere una banca centrale che compra il debito a tassi reali negativi?

— Filippo Podeschi (@Kelben_78) October 25, 2013

@liuk__ @AndreaBoda @piano_inclinato es:da domani italia emette bot a tassi tedeschi,i privati non li comprano ma tu obblighi bankit a farlo

— Filippo Podeschi (@Kelben_78) October 25, 2013

@liuk__ @AndreaBoda @piano_inclinato spese per interessi calano,con quegli 80-100 mil anno diminuisci tasse e aum PIL, dim rapporto D/PIL

— Filippo Podeschi (@Kelben_78) October 25, 2013

@Kelben_78 esempio1: tasso medio emissioni 2013 3%; costo medio debito passato da 5,54 del 2012 a 5,33 del 2013 @AndreaBoda @piano_inclinato

— liuk (@liuk__) October 25, 2013

Rischio la figuraccia, ma vorrei capire:

nel linguaggio corrente quello che viene definito “stampare moneta” non é l’aumento della liquidità in circolazione in luogo della effettiva stampa di banconote?

Questa manovra, vale a dire, credo, l’aumento del bilancio di una banca centrale, si concretizza con l’aumento della leva della banca stessa?

Grazie

Nessuna figuraccia, il punto è proprio questo. Il problema si sposta dalla capacità che la “leva” della banca centrale stimoli un releverage o una reflazione dell’economia, e qui entra in gioco il famoso “meccanismo di trasmissione” della politica monetaria.

( Premesso che ho iniziato da poco a interessarmi alla politica monetaria e quindi rimango ,citando Sgarbi, una capra )

1) le banche centrali stampano moneta per fare Quantitative Easing?

No! L’introduzione di misure non convenzionali di politica monetaria (ndr Quantitative Easing) non ha modificato la produzione di moneta e banconote circolanti.

Ok sul concetto che Bernanke , Carney e Kuroda non vadano in giro con gli elicotteri a disseminare nuova cartamoneta come babbo natale , ci siamo.

Comunque , lo ZIRP in tandem con i vari QE ha aumentato la base monetaria ( che ovviamente non vuol dire che ci piovono addosso nuove banconote ) .

Fonte St.Louis Fed

http://b-i.forbesimg.com/jamesgruber/files/2013/04/US-monetary-base-Mar20132.png

Quindi ,resta il dubbio, per ” produzione ” di moneta, cosa si intende ?

Poi per moneta circolante cosa si intende ? I crediti erogati dalle banche commerciali ? ( che in un banale sistema a riserva frazionaria sono un multiplo dei depositi “”messi da parte” dalle banche )

Per fare un riferimento, il tuo grafico è la somma delle due serie che ho messo nel primo grafico

Per produzione di moneta si intendono “coins and banknotes”, vale a dire cash in circolazione. Parlare di depositi o di crediti implica fare un’analisi delle relazioni con le riserve e quindi con la creazione di base monetaria (che sia in cash o “a leva”).

Ecco un contributo di Martin Feldstein “Perché il quantitative easing adottato negli Usa è stato accompagnato da stabilità dei prezzi?” http://bit.ly/1chrTwn o se preferite http://bit.ly/111paBW

Cit.

” The link between Fed bond purchases and the subsequent growth of the money stock changed after 2008, because the Fed began to pay interest on excess reserves. The interest rate on these totally safe and liquid deposits induced the banks to maintain excess reserves at the Fed instead of lending and creating deposits to absorb the increased reserves, as they would have done before 2008. ”

Davvero ? Feldstein sta affermando che l’esorbitante tasso di interesse dello 0.25 % che la Fed ora paga per le excess reserves spiega l’arcano mistero dei mancati prestiti della banche americane ?

Fantastico..

Prof Feldstein ti sta dicendo un’altra cosa: che le banche commerciali non decidono in maniera meccanica di detenere cash presso la banca centrale o fare prestiti in base ai depositi.

Controprova la situazione europea: con tasso sulle riserve a 0%, cash delle banche (quasi) tutte alla ECB e crescita dei prestiti prossima allo zero, se non in contrazione.

ecco questo è il discorso giusto da fare , ma francamente tirare in ballo il tasso di interesse pagato sulle excess reserve è a dir poco riduttivo….( guardacaso non ha specificato che il tasso è un irrisorio 0.25% )

cito ” The interest rate on these totally safe and liquid deposits induced the banks to maintain excess reserves at the Fed ”

… poi se si guardano i deposit rate al netto dell’inflazione son praticamente tutti sotto 0

quindi non capisco questa grande novità degli interessi pagati dalla Fed

Ottimo link, grazie

Credo che la confusione sul concetto di “stampare moneta” dipenda dal differente uso del termine in economia e nella “vita reale”. Per moneta noi intendiamo quella che abbiamo in tasca, nel portafoglio, mentre gli economisti intendono una categoria più ampia, tanto che distinguono fra 3 aggregati monetari addirittura, da quello composto da strumenti più liquidi a quello che – ai primi – aggiunge strumenti man mano meno liquidi. Su Wiki è sufficente cercare la voce aggregati monetari M1, M2 M3 e vederne le definizioni.

Invece la “moneta” nel linguaggio comune è per gli economisti il “circolante”.

La quantità di circolante che appunto circola nel sistema è una funzione, cangiante e variabile nel tempo, della necessità “cartacea” dei suoi detentori di pagare le transazioni fisiche, reali.

Già solo pensare a tutte le transazioni che si possono fare via carta di credito, bancomat, bonifici eccetera rende l’idea della differenza che vi è fra circolante e moneta (che nella versione M1 comprende i depositi di conto, per esempio).

In funzione delle richieste quotidiane delle singole banche, gestite centralmente dal servizio tesoreria delle BC, viene stampato e messo a disposizione sufficiente circolante per garantire la fluidità delle richieste di contante allo sportello bancario da parte di tutti coloro che volgiono effettuare transazioni in contanti.

Perciò quando si dice che una Banca Centrale “emette/stampa moneta” perchè persegue una sua politica monetaria espansiva, in realtà mette a disposizione del Sistema Bancario linee di credito agevolate (delle forme tecniche più varie e adeguate per durata e modalità) e di conseguenza i depositi di conto che le stesse detengono presso la BC, senza necessità di creazione fisica di contante, cioè circolante.

Spero di essere stato esauriente e non prolisso, o addirittura noioso o peggio…tragicamente in errore!! 😀

Nell’articolo il riferimento è esclusivo alla base monetaria, composta da banconote e riserve. Gli aggregati monetari a cui ti riferisci già presuppongono l’esistenza di una domanda di moneta e di preferenze per la liquidità. Tali aggregati non sono strumenti di politica monetaria ma obiettivi (intermedi) perché non direttamente controllabili dalla banca centrale stessa.

Un tuo lettore aveva posto la questione di cosa fosse allora la moneta emessa/stampata da una BC, ho cercato d chiarirlo, non di criticarti .

Che l’articolo parli di base monetaria è ovvio, ma a chi conosce là terminologia.

Mai detto che M3 fosse strumento, cosa che di per sé è impossibile dato che personalmente sono convinto del carattere endogeno del fenomeno monetario

Difatti non era mia intenzione correggerti, ma aggiungere info al tuo commento.

Un contributo chiarificatore sul tema “Bundesbank compra in asta i titoli tedeschi come la Banca d’Italia non può fare dopo lo sciagurato divorzio dal Tesoro nel 1981”:

Il Trattato di Maastricht art 101 comma 1 vieta esplicitamente l’acquisto di titoli d debito pubblico sul mercato primario (cioé al momento del collocamento in asta) alle banche centrali, lo stesso Trichet quando comprava titoli di debito agiva sul mercato secondario. La BundesBank agisce in qualità di “banca custode e non di prestatore di ultima istanza” cioé i bund trattenuti all’emissione e custoditi dalla BundesBank vengono ricollocati sul secondario nei giorni seguenti: il governo non riceve un euro dalla BundesBank perché non c’è sottoscrizione, ma custodia.

poi il solo pensiero di Weidmann che monetizza il debito pubblico dovrebbe , come nel film “Inception” , farti capire che sei nel mondo dei sogni.

liuk, caro, non mi aspettavo tanti smiti.

non ho capito una cosa, anzi, alcune cose. Saresti davvero gentile se mi spegassi un paio di cosette. altrimeni capirei a fa nulla.

in ogni caso…

non ho capito: la fed acquista buoni del tesoro, mbs, centri commerciali e altro utilizzando le riserve libere delle banche ?

poi, domanda già fatta a cui hai dato risposta ma non mi è chiaro. Cosa consideri tu come moneta? solo quella circolante e stampata? da cui ne deriva la seguente domanda: le riserve (in particolare quelle in eccesso ) come o dove entrano nelle definizione di aggregati monetari -riferiamoci pure alla fed che è molto meglio… -, sui quali mi pare di dover concentrare l’attenzione per capire alcuni dei ( o degli???) smiti? E quindi ancora, come si formano le riserve libere??

“I proventi da signoraggio non sono altro che un mito: la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio”

scusa, non è questo che comunemente si chiama signoraggio (almeno da dopo il medioevo) ??

poi ne ho altre, ma prima ci terrei a capire queste.

a PS:…nel (o nello??) smito intendevi 3000 miliardi o 3? perchè se sono 3 ancora non capisco cosa intendi

grazie in anticipo

Parto dal refuso: sono oltre 3.000 miliardi, grazie per avermelo fatto notare.

-Sul signoraggio controlla qui http://www.bancaditalia.it/bancomonete/signoraggio.

La Fed in pratica compra titoli, che vanno nell’attivo, “usando” il cash delle banche commerciali. Tale cash corrispettivo dell’acquisto di titoli viene denominato unborrowed reserves, e fa parte del passivo. Su questo ammontare la Fed paga un interesse per il “prestito”.

Tutte le riserve fanno parte della base monetaria e di nessun altro aggregato, definendo quella che si chiama offerta di moneta.

Infine il concetto di moneta. Potrei passare le ore a scrivere la definizione di moneta lungo tutta l storia dell’economia, ma mi limito a dirti la mia opinione: moneta sono banconote, il cash, il resto tra cui le riserve, sono moneta in senso lato.

Spero di essere stato utile.

grazie ma purtroppo non mi è molto chiaro. forse è questione di definizioni.

1) allora in realtà il signoraggio non è un mito ma esiste.

2) per come la sapevo io la fed acquista asset dalle banche commerciali e deposita il “denaro” (ovviamente ancora non è denaro e probabilmente non lo sarà mai) nelle riserve (in questo caso, nelle riserve in eccesso). Voglio dire non è che le banche depositano il denaro come riserva in eccesso e la fed lo usa per acquistare buoni, ma viceversa, le banche acquistano i buoni del tesoro e poi li girano subito ( e quando intendo subito, intendo subito, stessa settimana… ) alla fed in cambio di riserve in eccesso. Remunera quindi al 025% per evitare che, al di la delle promesse che si sono fatti tutti sottobanco, alle banche commerciali salti in mente o venga la voglia di ricorrere a quelle riserve e decidano, ad esempio, di utilizzarle. questo è ciò che rende pericolosa l’operazione in termini di potenzialità inflattive. Non credo ci saranno problemi, è un patto tra “signori”. Da come l’hai spiegata tu, si capisce che prima le banche depositano (2400 milairdi… ) i soldi nella fed, poi lei li usa per acquisti. E francamente non capisco il perchè tu l’abbia spiegato così. Il mito non è proprio uno smito. tu stesso scrivi “Tutte le riserve fanno parte della base monetaria e di nessun altro aggregato, definendo quella che si chiama offerta di moneta.” Se capisco bene, offerta di moneta, qualcosa vorrà pure dire… .

Ed è proprio per questa ragione, come faceva notare l’amico Hans, che la fed di sain louis utilizza una base monetaria aggiustata, formata cioè dal power money + i depositi degli istituti presso la bc ( e questo lo hai detto pure tu). Quindi, si, la fed non stampa, ma potenzialmente, quello è power money. e per questo spaventa.

ciò che si ottiene, quindi, cos’è? domanda da 2400 miliardi di dollari… .

tra l’altro ovviamente questa mediazione delle banche commerciali, visto che per fortuna la fed compra sul secondario ( dai, è una presa per i fondelli sta roba ) , garantisce lauti, lautissimi guadagni. intermediare 85 miliardi al mese, e poter pure scegliere quali bond (all’interno di un range deciso dalla fed) passare alla bc, permette di lucrare in tutti i modi possibili. denaro regalato, a mio avvviso, al sistema bancario. e si parla di decine di milioni al colpo.

se mi sbaglio, mi corriggerete.

a ps… moneta? qualcuno dice che è una passività perenne.

Molto tecnico, il titolo prometteva di più anche a chi non è del ramo. Come me. Ma avrei lo stesso qualche domanda.

Quindi di Elicopter Ben – che crea “money out of thin air” si è scritto il falso?

Quindi post come questo (http://forumdemocratique.fr/2013/10/24/comment-wall-street-fait-tourner-le-monde/ – sito fr magari un po’ anti euro, ma serio) o questo (http://www.zerohedge.com/news/2013-10-26/new-normal ) dicono bufale? – tanto per citarne due a caso, tra gli ultimi letti ( e stranamente entrambi hanno tabelle dalla Fed di St Louis).

Quindi la Fed sarebbe un “ente pubblico”? O non è invece un ibrido pubblico/privato, fin dalla sua nascita, voluta peraltro dalle mega-banche del tempo? E non sono le stesse grandi banche a controllare, o almeno a influenzare pesantemente la politica del Tesoro Usa – per es attraverso il TBAC – Treasury Borrowing Advisory Committee? (http://www.zerohedge.com/news/supercommittee-really-runs-america-presenting-november-1-tbac-minutes, Post del 2011)

Tralasciando le “porte girevoli” fra Tesoro, banche e la stessa Fed.

Scusate l’intrusione.

The Federal Reserve System fulfills its public mission as an independent entity within government. It is not “owned” by anyone and is not a private, profit-making institution http://www.federalreserve.gov/faqs/about_14986.htm

Non ho capito perché tutti menzionate la Fed di s. Louis, poiché tutti ci rifacciamo a quei dati, direi che è superfluo.

Come dicevo in un’altra risposta ad un commento, il fatto che le riserve si basino sul cash delle banche commerciali, il quale deriva dai depositi che sono un multiplo delle riserve (per legge), rende le riserve una forma di moneta a leva sulla moneta stessa, rendendo poco efficace la trasmissione sugli aggregati di domanda di moneta. Per questo la Fed usa l’attivo, per distorcere i prezzi di mercato e le aspettative su essi, creando un effetto a catena sugli altri assets. (In poche parole e non senza eccessi di semplificazione).

1) sul signoraggio ti consiglio di leggere bene il report Bankitalia e scoprirai che non ci sono incongruenze con il mio post.

2) sulle riserve. Mi sembra evidente che dopo aver mostrato confusione ti sei però mostrato un esperto di transazioni della banca centrale. Come ti dicevo, la decisione che modifica le riserve è generata dalla scelta della Fed di aumentare l’attivo. Ne consegue un aumento delle riserve e la tempistica non è conseguente, ma istantanea. Il punto su cui invece ti sei distratto è sulla differenza tra il tecnicismo sottostante e la differenza sostanziale fra riserve e moneta. Essendo le riserve un excess cash delle banche commerciali, e questo derivando dai depositi, i quali derivano da un multiplo della base monetaria, allora ne consegue che nuove riserve “unborrowed” non hanno effetti moltiplicativi sugli altri aggregati monetari. Quindi l’effetto che la Fed si auspica non avviene attraverso l’incremento dell’offerta di moneta tout court, ma attraverso la “distorsione” dei prezzi degli assets che acquista (tassi di interesse diversi dallo strumento proprio come tassi sui mutui o tassi su UST a medio lunga scadenza, e tutto il mondo swap e strip di tasso). In pratica usa l’attivo del proprio bilancio invece del passivo, per cui l’incremento di base monetaria perde senso mentre diventa + importante la composizione dell’attivo che non il numero dell’attivo stesso.

no dai non sono esperto, ma mi è capito di dover scrivere qualche equazione in merito a ste cose….

Il fatto che non capisco quello che hai scritto (mostro confusione) implica che una o più delle seguenti sia vera:

– mi sono rimbambito

– non mi sono rimbambito ma tutto questo trascende le mie capacità

– hai utilizzato una terminolgia troppo tecnica che io non conosco, cosa probabile visto che non è il mio campo).

– ciò che io so in merito collide con quanto da te scritto (uno di noi due non ha le idee chiare)

– ciò che hai scritto permette interpretazioni differenti da ciò che avviene in realtà e io sto interpretando male oppure alcune tue frasi sono poco coerenti. Ciò non toglie che se il problema è interpretativo, entrambi possiamo aver capito bene, male o affatto.

Abbiamo, come sempre, un sacco di possibilità 🙂

cmq da bankitalia:” Per signoraggio viene comunemente inteso l’insieme dei redditi derivanti dall’emissione di moneta. Per le banche centrali, il reddito da signoraggio può essere definito come il flusso di interessi generato dalle attività detenute in contropartita delle banconote (o, più generalmente, della base monetaria) in circolazione.”

quindi per bankitalia il signoraggio comunemente esiste ma ne da una definizione limitata, in quanto, come fed dimostra, il signoraggio può avvenire anche dal qe, visto che la fed viene remunerata per aver acquistato bond anche se il denaro non è in circolazione. Poi quel signoraggio viene in gran parte restituito al tesoro (si può dimostrare come questo particolare, unitamente a un’inflazione bassa, giochi come elemento stabilizzatore delle finanze di uno stato. E’ anche piuttosto facilee farlo… . Per la BCE le cose sono leggermente diverse, in quanto i redditi da signoraggio vengono ripartiti in base alle partecipazioni. Questo non destabilizza alcun stato ma ne inficia pesanetemente i benefici a vantaggio invece di altri stati già in equilibrio… l’europa unita! sono diventato euroscettico nel frattempo). Cmq in generale, la bce dispone di quei proventi come meglio crede. ma se li distribuisce deve farlo secondo la logica di cui sopra. quindi a mio modesto parere, il mito per come l’hai scritto è solo parzialmente corretto. Il signoraggio esiste e come, è misurabile, entra nei bilanci, nei dividendi e in tutto il resto. Tra l’altro, è presente in buona parte dei modelli dinamici, per diverse ragioni.

Per il resto chiarissime le ultime righe di quanto hai risposto alla mia richiesta di spiegazioni.

le riserve, che tu chiami “excess cash” (quindi denaro sonante) erano, prima del qe, quel denaro sonante che le banche comm depositavano presso la fed e che quindi usciva dalla base monetaria circolante (per così dire) non partecipando più agli effetti moltiplicativi. Chiarissimo.

ciò che non capisco è la tua frase: ” La Fed in pratica compra titoli, che vanno nell’attivo, “usando” il cash delle banche commerciali. ”

in realtà, non c’è cash al mondo per fare quello che la fed ha fatto, e le riserve in eccesso, se ho capito bene quello che avevo creduto di capire fino a ieri sera, la fed CREA, GENERA, GONFIA le riserve in eccesso delle banche acquistando da loro asset. quindi, si va bene la storia dell’attivo e passivo, ma di fatto, la fed sta espandendo le riserve in eccesso delle banche. non sono le banche che espandono le riserve, e la fed le usa. L’espansione delle riserve non obbligatorie normalmente è il primo passo per la generazione degli aggregati successivi al money: le banche accedono a quelle riserve e mettono in circolazione il denaro e poi avanti con la maggggia. Il fatto che sia scritto nelle riserve in eccesso non permette rigorosamente di dire che la fed stampa, è evidente, ma, e lo è altrettanto, l’operazione è abbastanza un ibrido poichè nulla di fatto vieta alle banche di prelevare quelle riserve( che infatti la fed segna come passività). di qui la necessità per la fed stessa di inserire nella base monetaria ( Hans ha postato il grafico) e infatti questo torna pure a te.

quello che invece davvero non capisco, ma quasi quasi faccio un paio di telefonate e me lo faccio dire … 🙂 chiamo Mario… 🙂 no scherzo, è… le riserve in eccesso, come vengono contabilizzate dalle banche. Cioè, non sarà mai che hanno trovato un qualche “trucchetto” per poterle mettere nelle attività, e, magari, in qualche modo sistemare qualche giro contabile, almeno con il tesoro? In realtà questa mia domanda è posta in maniera stupidissima ma di per se non lo è. Non so purtroppo formularla bene, dovrei rivedermi qualche concetto. Ma chi li ha messi alla fine sti soldi?? Che non vuol dire “chi ha intermediato”. Cioè, se il governo davvero dovesse utilizzare sto denaro (non per roll over giro contabile e tutto si sistema), che succede e dove va a prenderlo?

buona domenica

Mi intrometto clandestinamente nella conversazione ( visto che citate il grafico a me caro degli aggregati monetari della fed di st.louis )

Qui spunta fuori un’ enorme incomprensione sul ruolo delle excess reserve ..

Caveat : Il mio campo di riferimento è la storia ( quella economica in particolare ) e da poco cerco di addentrarmi intrepidamente nello studio della politica monetaria ..

quindi chiamerei in causa @liuk

Repeat after me : Banks cannot and do not lend out reserves

courtesy of S & P . questo paper mette in discussione tutta la terminologia usata in questa discussione

http://www.standardandpoors.com/spf/upload/Ratings_US/Repeat_After_Me_8_14_13.pdf

Nella contabilità delle banche quello è considerato cash disponibile. Come dicevo prima, quei soldi discendono in ultima analisi dai depositi e quindi sono un multiplo delle riserve stesse. Il “governo” non ha disponibilità di quel denaro, e la Fed più volte ha tentato di dimostrare che non finanzia il tesoro usa… A fatica ormai, aggiungo io

studiate PER BENE il signoraggio ragazzuoli..

Non vedo nulla nel paper di Mr Paul Sheard, che metta in discussione n’è la terminologia n’è le conclusioni del post. Anzi, non dice nulla a riguardo, e si limita a dire che le banche commerciali non posso usare le riserve per fare prestiti (argomento non oggetto di questo post). In ogni caso mi sembra una lettur di buona qualità per comprendere in che modo la Fed cerca di incidere sulla crescita economia attraverso gli strumenti a disposizione. Beh, buona lettura.

liuk, il ragionamento quadra, nel senso che ufficialmente è così… la crescita intendo, lavorando su riserve e tassi di interersse.

MA il punto che non è chiaro per come l’hai scritto, è:

La FED crea riserve in eccesso acquistando Bond o no? Perchè questo è quello che ufficialmente avviene, mentre la tua frase è ambigua, perchè sembra che le banche abbiano depositato riserve in eccesso (quasi 3 volte il cash money) che la fed utilizza “a posteriori” per acquisti sul secondario. So che le cose avvengono in contemporanea ma non credi che affermare che le riserve in eccesso sono create dalla fed, corrisponda meglio a ciò che accade? traggo dal link di hans:

“The situation changes under QE because QE, by definition, involves the central bank supplying (massive amounts of) excess reserves. ”

in secondo luogo, cosa vuol dire che il “governo” non ha a disposizione quel denaro? perchè allora emettere nuovi bond se non per poterne usufruire?

Immagina per un attimo l’ipotesi in cui le banche commerciali non abbiano abbastanza cash da depositare a riserva a fronte di acquisti della Fed. Cosa succederebbe? Le Fed utilizzerebbe altri canali per creare una linea di credito (repo?) per garantire le scelte sull’attivo. Quindi la scelta di usare le riserve delle banche centrali è equivalente ad usare una linea di credito esistente, corrispondente all’eccesso cash delle banche. A me non sembra lontano da quello che ho scritto. Finito il processo, mi consola che almeno abbiate deciso di leggere qualcosa in più sull’argomento.

Ah, dimenticavo: il governo non usa le linee di credito della Fed per finanziare il deficit, non è ammesso dalla legge la monetizzazione.

Non era mia intenzione mettere in discussione le conclusioni del post, anzi

sono condivisibili , ma i vari termini usati ( non avendo dimestichezza con la politica monetaria ) per me erano un po’ ambigui .

1) le banche centrali stampano moneta per fare Quantitative Easing?

No! L’introduzione di misure non convenzionali di politica monetaria (ndr Quantitative Easing) non ha modificato la produzione di moneta e banconote circolanti.

Certo, un QE finanziato da monetine…

Cmq qualcuno ha lanciato la suggestione dell’emissione della mega moneta da 1 MLD di dollari, potenzialmente tra le facoltà della Camera Usa.

A parte il folclore (ma mica tanto): il grafico, se zoomato, dice altro.

E cmq sta tutto nella definizione di moneta. Le riserve sono base monetaria a tutti gli effetti.

E anche rispetto a tutto ciò che viene detto dopo, la risposta dovrebbe essere sì, altro che il perentorio no.

Con la specificazione che è stata creata moneta-base monetaria-debito per coprire i buchi vari.

La base monetaria non ha coperto buchi, su quelli è intervenuto il tesoro. La Fed ha comprato assets su cui poi ha anche fatto un guadagno.

2) come fa la Fed a comprare ogni mese $85 miliardi fra titoli di Stato e titoli garantiti da mutui ed a sostenere oltre $3 miliardi di bilancio senza stampare moneta?

La Fed utilizza le riserve libere depositate dalle banche commerciali presso la banca centrale per scopi regolamentari, precauzionali o semplicemente per mancanza di investimenti alternativi.

vedi sopra.

per logica: le banche commerciali stavano per fallire, erano quasi tutto sull’orlo del precipizio, due tra le più grandi hanno collassato e cosa scopriamo oggi? Che hanno riserve in eccesso per addirittura migliaia di miliardi di dollari presso la Fed…

Non è che la Fed stessa le ha create alla bisogna? Come già delicatamente sottolineato da istwine… ehm scusate da nipote di mio nonno…

3) nel 2011 la banca centrale svizzera (SNB) ha deprezzato la valuta stampando moneta?

No!

La SNB ha usato riserve delle banche domestiche per comprare assets in valuta estera per sostenere il floor sul franco svizzero.

Ancora come sopra. Mi sembra che si voglia fare della sottigliezza semantica per confutare non si sa bene chi, trascurando la sostanza. Ma ti sembra che una decisione così politicamente-economicamente importante non solo per la Svizzera (e già basterebbe, cavolo parliamo del franco svizzero!) ma per tutte le piazze finanziarie, possa trascurare l’ipotesi di stampare moneta(debito) per questo passaggio così importante? Anche qui la risposta alla domanda è sì: il franco svizzero gode della necessaria autorevolezza nel mondo per (dover) essere prodotto a comando, se necessario. Trasformando moneta bancaria in base monetaria, se necessario. A me sembra logica.

In linea con tutto ciò la definizione di signoraggio di bankpedia, che richiameremo dopo.

4) quando si dice che la BCE non ha stampato moneta, significa che ha avuto un diverso comportamento rispetto alle altre banche centrali?

No!

La BCE, per tutti i programmi di acquisto a mercato (SMP) e di prestito a scadenza (LTRO, MRO), ha utilizzato il buffer delle riserve depositate in BCE da parte delle banche commerciali. In pratica, a fronte di un livello di moneta circolante pressoché fissa, sta usando la leva, cioè prende a prestito per aumentare l’attivo in funzione degli obiettivi di politica monetaria.

Questa mi sembra sempre della linea di cui sopra.

Resta il mistero di dover prendere a prestito qualcosa che io BCE creo in esclusiva per legge, statuto e per definizione, ovvero la base monetaria; andando a leva addirittura: la banca centrale va a leva sulla propria emissione di valuta legale? Non capisco, sinceramente.

Ma forse era quello che ti diceva Istw…. ehm scusate Nipote di mio nonno.

5) le banche centrali potrebbero acquistare i titoli di stato con moneta stampata e successivamente cancellarli dalla contabilità del debito?

No!

Le banche centrali sono degli enti pubblici i cui profitti e perdite vengono trasferiti all’entità superiore, il tesoro USA in caso della Fed e le banche centrali nazionali in caso della ECB. La cancellazione sarebbe solo una partita di giro, ed il debito consolidato netto dello Stato risulterebbe invariato. Solo nel caso ECB, si potrebbe assistere ad un trasferimento di debito fra paesi, ma solo in caso di acquisti di peso diverso rispetto alla partecipazione del capitale delle singole banche centrali nazionali.

Enti pubblici: definizione fumosa e comunque condizione non necessaria e non sufficiente per non fare danni, anzi. Facile (e paradossale) mangiare in rappresentanza e per conto di chi ha fame.

In ogni caso: in Inghilterra c’è tutto un dibattito su questa faccenda: cioè cancellare semplicemente le poste in attivo e in passivo; semplicemente.

Roba già vecchia. Che noi attivisti monetari diciamo ormai da quasi un paio di lustri.

http://online.wsj.com/news/articles/SB10000872396390443675404578060363469704762

http://blogs.ft.com/gavyndavies/2012/10/14/will-central-banks-cancel-government-debt/?Authorised=false#axzz2ADDU2jfW

Riportato da Cobraf Zibordi sul suo blog:

http://www.cobraf.com/forum/coolpost.php?topic_id=2966&reply_id=123493835

7) le banche centrali non potrebbero usare i profitti del “signoraggio” per coprire le perdite derivanti dall’acquisto di titoli di Stato o dall’assunzione del rischio di credito?

No!

I proventi da signoraggio non sono altro che un mito: la BCE puo’ godere esclusivamente del profitto su rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote (che fanno parte del passivo!)

Già risposto dal Nipote etc,in parte.

Non si capisce questo proliferare di articoli con titoloni roboanti come I FALSI MITI etc o queste espressioni definitive e senza appello che vorrebbero confutare cose ammesse dai documenti ufficiali dei banchieri centrali.

E poi questo voler minimizzare i vantaggi connessi alla emissione monetaria, in totale contraddizione rispetto alla semplice cronaca degli ultimi 6 anni, per non parlare delle evidenze divenute lampanti dopo il 15 agosto 1971.

Sarebbe inoltre bello chiedere a chi minimizza: TI PIACEREBBE SE LE TUE CAMBIALI AVESSERO LO STATUS DI MONETA LEGALE O ANCHE SOLO DI MONETA USATA DA TUTTI? E TI SEMBREREBBE POCA COSA GUADAGNARE SOLO L’AFFITTO SU UNA CASA CHE TI E’ STATA (praticamente) REGALATA?

ln ogni caso mi sembra illuminante, per certi versi, la definizione di bankpedia di Assonebb,

Vedete voi chi sono.

Il termine indicava il reddito del sovrano o di un signore feudale derivante dalla coniazione monete e di fondere lingotti col sigillo. Il signoraggio (dal fr. seigneuriage; ingl. seigniorage) era percetto sotto forma di tassa a carico della zecca. Abolito come tributo, il termine è passato a indicare il beneficio ricavato dalla monetazione per differenza tra valor nominale della moneta e valore del metallo in essa contenuto. Per estensione, signoraggio indica oggi i benefici ricavati dall’emissione di carta moneta, cui corrisponde un debito dell’emittente sul quale non vengono corrisposti interessi. L’entità del beneficio del signoraggio dipende dal livello dei tassi di interesse. Questo beneficio è aumentato nel caso in cui la valuta di uno Stato opera come moneta internazionale e buona parte della moneta emessa circola all’estero. Nel caso di moneta internazionale può considerarsi come beneficio da signoraggio anche il valore aggiunto dell’incremento di attività delle banche del Paese emittente, il minor tasso di interesse sulle emissioni di obbligazioni e sui prestiti in moneta internazionale generalmente corrisposti dallo Stato e dalle imprese del Paese emittente, il risparmio di riserve ufficiali e il rilievo che lo status internazionale del Paese emittente acquisisce, poco quantificabile ma significativo in termini di immagine e di pressione politica.

LE ULTIME SETTE RIGHE VANNO INTERPRETATE.

FANNO AL CASO – PER CONSIDERAZIONI ANALOGICHE – ANCHE DI UN SISTEMA BANCARIO CHE CONSIDERI IL SISTEMA POLITICO-SOCIALE-ECONOMICO IL PROPRIO SETTORE ESTERO.

@domenico … istiwine???

in ogni caso, sono felice di non essere l’unico, pur se non sono un esperto…, a trovare paradossali alcune delle affermazioni degli smiti.

lasciando perdere il signoraggio, che esiste e se volete vi faccio pure i conti o ve lo mostro nei bilanci delle banche centrali, la storia della base monetaria e delle riserve non obbligatorie, per come è stata esposta qui, è davvero… “incomprensibile”. Ma ripeto, non sono un esperto… 🙂

a presto caro Domenico

Non ti nascondo che mi hai un po’ confuso con quei si e no, avanti e indietro, forse ma forse. Poi ho capito tutto quando ho letto come ti sei definito “attivista della politica monetaria”. Chiedo venia, ma mi è venuto da sorridere, perché ho pensato alla carta intestata, ai biglietti da visita con scritto “attivista della politica monetaria”. Per certi versi un attivista della politica monetaria dovrebbe anche aver studiato politica monetaria, ma ormai il web facilità tutto con i copia-incolla, prima era tutto più difficile.

Tornando ai tuoi commenti, ho letto e riletto, ma non ho intravisto domande, solo contraddizioni non ben definite o dei “non capisco” un po’ altezzosi, anche per un “attivista della politica monetaria”. Se serve altro ti pregherei domande senza prefazioni kmetriche, in modo da facilitare il dibattito anche per altri che ci leggono.

Grazie

@liuk_

scusa, ma era per me questa risposta?

che vuol dire che mi sono definito attivista della politica monetaria? Tra l’altro da dove salta fuori? e non ho nemmeno capito la questione dei copia incolla

ovviamente non era indirizzata a te, ma dalle mie parti si suol dire “chi se la sente, se la suona”

@liuk__ caro,

no no, tutto mi faceva pensare che non fosse indirizzata a me, volevo solo verificare se l’aver risposto a me invece che a altri non fosse stata un’altra imprecisione.

dalle mie parti ne dicono un sacco di cose 🙂

Caro Liuk, mi dispiace deluderti, ma qualche titolo ce l’ho per parlare, tipo laurea in economia, professione, approfondimenti che durano da anni,

e altro in divenire su cui se vuoi ti terrò aggiornato. Sono i vantaggi di parlare con nome e cognome, invece che con un anonimo nick, non un male di per sé, ma paravento quando gli argomenti sono così scarsamente argomentati.

Se hai letto e riletto e non hai capito il problema è il tuo.

Magari potresti essere più specifico e dibattere invece di essere altezzoso, inutilmente sprezzante e piccato.

Come al solito quando mancano argomenti si cerca di distrarre provando a colpire chi porta argomenti.

Infatti, guarda caso, sei andato a (male argomentare) proprio sull’unico passaggio non tecnico di quanto avevo scritto.

Vecchia tecnica da cattivo retore.

Perdonami se ti dico che dopo la sola laurea in economia non si è sufficientemente preparati sulla materia. In ogni caso, mi sono perso i passaggi “tecnici” e riguardo l’altezzosità hai cominciato tu. Non ti nascondo che il grosso svantaggio dell’anonimato è proprio la mancanza di un CV, poiché non posso “rafforzare” la mia tesi con i titoli. L’unico vantaggio, il poter essere gratuitamente aggressivo, non lo uso ed anzi cerco sempre il dialogo come puoi vedere da tutte le mie risposte alle domande anche a volte fuorvianti e populiste. Nel tuo caso però non è facile fare il punto perché la tua critica è generica e riguarda la tua idea di fondo dell’economia (che ovviamente non condivido). Per cui ritorno a chiederti, se hai voglia di confrontarti seriamente su alcuni argomenti dell’articolo senza valutazioni generiche ed approssimative come nella prima serie di commenti, io sono a completa disposizione.

Interessantissima per esempio la relazione della FED attivata dalle pressioni del senatore Bernie Sanders…

http://www.sanders.senate.gov/newsroom/press-releases/the-fed-audit

Questo il rapporto con tutti gli importi, vedi pag 131-132 del documento

http://sanders.senate.gov/imo/media/doc/GAO%20Fed%20Investigation.pdf

Infatti non serve la laurea, ho conosciuto gente senza titoli che con la logica e la lettura è arrivata molto più lontano di un premio Nobel, figurati. Krugman per esempio ha idee molto confuse sulla moneta fiduciaria delle banche, quindi.

Il fatto di essere un trader, per esempio, può essere un limite per capire di moneta e banca, se non si è capaci di astrarsi dallo schermo coi numeri sopra o dalle logiche speculative e quindi dal sistema che sembra avere anche una logica, guardandolo funzionare da certi particolari punti vista.

Questo tuo tentativo di accreditarti sul web con titoloni roboanti e con argomenti male argomentati, su temi su cui dimostri idee confuse, vagheggiando di titoli (inutili di per se stessi, considerate le corbellerie sparate dalla gran parte dell’accademia) che non puoi comunque mostrare, scredita completamente il tuo articolo, già di per sé superficiale e di scarsa qualità. E spero tu non ti offenda, considerato che hai cominciato il tuo tentativo di screditamento nei miei confronti accusandomi di non avere titoli e di fare copia e incolla, e continui con questo tono da maestrino anonimo decisamente fuori luogo e abbastanza triste, sinceramente.

Detto questo, se vuoi entrare nel merito io non ho problemi; basta che mi fai capire cosa non hai capito, invece di sparare a caso.

@domenico:

…e figuriamoci senza una laurea.. cmq “accreditarsi” in forma anonima è una contraddizione in termini.

Termino constatando che mancano ancora domande se non critiche generiche sulla superficialità sul tema “moneta”. Quindi andrò a studiare meglio la definizione di moneta come “bene comune e libera dal debito”.

Un caro saluto.

A parte la polemica sterile sui titolini, ti potevi accreditare direttamente come Goldrake, eri già a metà dell’opera.

Buono studio, per la moneta come bene comune. E auguri: perché il lavoro da fare e cose da produrre non mancano, quindi sei il benvenuto. Attenzione però, i titoli non bastano… e la fatica è molta.

Veniamo a una domanda: puoi spiegare meglio e con LOGICA cosa vuol dire per una banca centrale andare in leva?

A parte la polemica sterile sui titolini, ti potevi accreditare direttamente come Goldrake, eri già a metà dell’opera.

Buono studio, per la moneta come bene comune. E auguri: perché il lavoro da fare e cose da produrre non mancano, quindi sei il benvenuto. Attenzione però, i titoli non bastano… e la fatica è molta, anche per Goldrake.

Veniamo a una domanda: puoi spiegare meglio e con LOGICA cosa vuol dire per una banca centrale andare in leva?

Finalmente la domanda: essendo riserve delle passività, la banca centrale aumenta l”indebitamento” (da cui l’uso del termine) per alterare i prezzi e le aspettative future di mercato (lungo la curva dei tassi) senza modificare lo stock di moneta. Tutti gli altri indicatori di moneta non sono altro che moltiplicatori dello stock. Inoltre quando l’ammontare delle riserve è endogeno all’ammontare dei depositi, i quali dovrebbero essere un multiplo delle riserve stesse, diventa (parz) inefficace nel produrre effetti moltiplicativi sugli aggregati che sono “obiettivo” e non “strumento” della banca centrale.

Il mio punto, che ripeto ancora una volta, è che le banche centrali non stanno usando il lato delle passività del bilancio per modificare le preferenze per la liquidità, ma quello dell’attivo, intervenendo direttamente sul mercato del “costo di mercato” della moneta.

Vedi di fare il bravo, hai un’altra opportunità di confronto sereno.

@liuk__

dai liuk, adesso però basta scherzare. Hai scritto che la fed si “indebita”????? Perchè mette al passivo le riserve in eccesso?

forse perchè ci paga gli interessi (pensa che fino al 2008 era vietato per legge pagare gli interessi sulle riserve, e indovina il perchè…, anzi, considerala una domanda… ) A già.. quanto fa il 2,5% di 2000, 3000, ( 4000 e chissà quanto ancora) miliardi di dollari? Chi li paga? e chi li incassa? Altre domande…

se la fed si “indebita”, allora “stampa” anche. Cioè, hai un altro mito da sfatare. 🙂

cmq dai, capisco che non sei disposto a ritornare sui tuoi passi e continui nell’arrampicata, ma ti prego ancora di riflettere sulla frase seguente, postata da hans e credo scritta da Feldstein.

” The interest rate on these totally safe and liquid deposits induced the banks to maintain excess reserves at the Fed, instead of lending and creating deposits to absorb the increased reserves, as they would have done before 2008. ”

Provo a tradurla in italiano. “l’interesse corrisposto su quei depositi, sicuri e liquidi, ha indotto le banche a mantenerli come riserve in eccesso presso la FED invece che prestarli e creare depositi per assorbire le riserve stesse, come avrebbero fatto prima del 2008”.

Ora, al di la di Feldstein, cosa non è chiaro? Il mio parare, è che realmente dovresti ripensare ai tuoi smiti, davvero, nella migliore delle ipotesi, non riesci a comunicare quello che realmente avviene.

con affetto, e se sbaglio, mi corriggerete.

Addirittura un ultimatum, che onore!

Farò il bravo, dai…

Basta che non voglia dire dover essere accomodante però.

Veniamo al dunque: il fatto che le banche centrali usino i tassi d’interesse per agire sulle preferenze (di liquidità) è una ovvietà ormai; lo dicono i documenti ufficiali da tempo. E’ la solita storia del cavallo che non puoi forzare a bere e della porta della filiale che non si apre, e alla fine sei costretto ai prezzi di saldo: storia che le banche centrali hanno fatto loro da un bel po’ (sarei un po’ maligno a riguardo, ma per ora lasciamo perdere), specialmente dalla trappola giapponese in poi.

Comunque non è questo il punto.

Il punto è invece – lasciatemi passare la parolaccia – epistemologico, riguardo la questione moneta e dintorni: si sono creati dei mega buchi da tappare (la crisi è la natura del sistema) e questi hanno inventato le (nuove, enormi e temporanee) toppe, fatte di nuovo debito, per far continuare a far girare tutta la giostra; questo semplice fatto ha scoperto una bella fetta del giochetto del debito e della creazione della moneta e ha creato e sta creando grossi problemi per il prossimo futuro, quando il problema si ri-presenterà moltiplicato. Ergo: il quadro non può essere chiaro quando si prende un punto di vista troppo particolare e bisognerebbe invece astrarsi dai punti di vista particolari.

I tempi sono eccezionali, mica lo diciamo noi, no? Lo dicono tutti.

Nessun teorico accademico, anche solo qualche anno fa, avrebbe mai pensato possibile un’operazione come il QE o il suo strano cugino europeo LTRO o i vari strumenti creati per contrastare la crisi bancaria europea.

Quel documento della FED che ho linkato più sopra è indicativo: 16MILA MILIARDI di QUALCOSA creati ad hoc per le banche di tutto il mondo. Ho detto ‘QUALCOSA’ non a caso.

Cosa è quella roba creata? Moneta? Debito? M1, M2? (Non è certamente M3, visto che la FED ha unilateralmente deciso di non rendere più note le cifre relative ad M3).

Ora: in un sistema monetario internazionale basato sulla moneta-debito, in cui il debito è l’unica forma di moneta, se la banca centrale americana crea (dal nulla) QUALCOSA di entità pari a 16MILA MILIARDI DI DOLLARI e lo gira/presta/elargisce alle banche di tutto il mondo per il motivo X, sarà una notizia degna di commento/ragionamento degno di cotanta roba, no? O la vogliamo spiegare come una posta del passivo o dell’attivo e finisce tutto lì? Sarebbe quella una fedele descrizione della (vera) realtà?

Nello specifico dell’eccezionalità della contingenza, passaggio storico monetario paragonabile a Bretton Woods o alla creazione della Banca d’Inghilterra del 1694, bisogna stare attenti agli occhiali che si indossano per mettere a fuoco la situazione e poi all’uso delle parole e ancora alle presunzioni di conoscenza. Cosa accade quando si creano di colpo quelle cifre? Perché lo si è fatto? Con quali obiettivi?

Sì, è vero, sono solo numeri che girano sui bilanci contabili di banche centrali, commerciali, tesori nazionali etc. Ma possiamo giudicare SOLO in base alla descrizione tecnico-contabile? O sarebbe come giudicare la potenza della caramella sparata da Enola Gay in base ai parametri della bombe a polvere pirica?

Anche per questo ho contestato con decisione quanto scritto nell’articolo. Con perentorietà sono state affermate cose sotto un certo punto di vista anche (parzialmente) vere, ma non (più) verosimili. E’ un errore che nasce dal prendere un unico punto di vista particolare (e miope perché troppo tecnico) e incapace di inquadrare, da quell’angolo visuale scelto, i fatti nella loro eccezionalità: angoli, visuale e occhiali particolari e inadatti allo scopo.

Forse non lo sono di per sé (ma personalmente ne dubito) ma lo diventano perché inquadrano questi fatti SOLO da quel punto di vista.

Per questo chi deride gli attivisti, tirando peraltro in ballo i titoli, è sulla strada sbagliata. Stesso errore d’altronde che fanno taluni attivisti, deridendo a prescindere tutto ciò che viene dall’accademia, dal mondo bancario etc.

Sebbene stimolato, questo è un bel commento, te ne do atto. Concordo sul fatto che l’eccezionalità della contingenza porterà ad una rivisitazione dell’azione di politica monetaria, con la ricerca di un nuovo ruolo della politica monetaria.

Ma non si puo’ andare avanti senza conoscere l’esistente, o la storia, anche utilizzando tecnicismi, andando dal particolare al generale. E’ necessario fare il punto per capire la strada giusta senza imboccare strade senza uscita o che portano a alla distruzione dell’attuale sistema di “fiat money” senza che sia stata indivituata un’alternativa valida.

Non si puo’ sempre costruire e fare congetture sul niente pensando cavalcando complottismi e cabine di regia nascoste dell’economia mondiale; ovvero portare avanti soluzioni ai problemi che portano ad un universo parallelo (es. la cancellazione totale del debito).

Cmq vedremo, alcune cose sono destinate a cambiare, ma senza rivoluzioni.

Caro @liuk__,

nei tuoi stessi commenti hai indirettamente negato cosa hai scritto nell’articolo.

Nei tuoi commenti hai affermato che le riserve delle banche commerciali prese in esame sono costituite da “unborrowed cash”, cioè da cash non prestata a sconto dalla banca centrale alle commerciali, cioè SEMPRE da banconote e/o moneta a corso legale e/o moneta di banca centrale.

Oltre a questo e grazie a questo, i grafici inseriti mostrano che ci sono DUE stock ed ENTRAMBI costituiti dallo stesso tipo di moneta, cioè cash e/o banconote e/o moneta di banca centrale; il cosiddetto “Reserve Balance” include la quota parte di “unborrowed reserves”, queste ultime quindi sono in particolare “unborrowed cash reserves”.

Quindi si deduce che esistono DUE stock diversi di cash/banconote/moneta-di-banca-centrale: uno sta in circolazione, cioè presso banche commerciali e altri soggetti, mentre l’altro sta presso la banca centrale come riserva e viene investito da quest’ultima in generici assets fruttiferi.

Andando ancora avanti col “ragionamento”, ANCHE lo stock di riserve, essendo costituito sempre da cash/banconote/moneta-di-banca-centrale, DEVE per forza essere roba EMESSA dalla banca centrale stessa, poiché SOLTANTO la banca centrale può emettere ed emette cash/banconote/moneta-di-banca-centrale: ciò significa — udite udite — che ANCHE il totale delle riserve in cash/banconote/moneta-di-banca-centrale (il cosiddetto “Reserve Balance” dei grafici) situato presso la banca centrale è stato PER FORZA precedentemente emesso dalla banca centrale stessa e con tutte le modalità previste in letteratura e in pratica (via acquisto asset, via prestiti, via sconti, via pronti contro termine, via ecc.).

Perciò il tirare in ballo la questione (ancorché contabilmente-espressivamente corretta) della leva finanziaria utilizzata dalla banca centrale sulle proprie passività cash di tipo “unborrowed reserve” fa sorridere, visto che le banche commerciali NON possono fare il deposito irregolare di cash/banconote/moneta-di-banca-centrale (cioè il prestito alla banca centrale della loro cash inutilizzata) SENZA aver PRIMA beneficiato di una qualche iniezione della stessa identica cash/banconote/moneta-di-banca-centrale emessa per esse ad hoc dalla solita banca centrale.

E poi lo dice la parola stessa: se è tutto cash, è per forza roba proveniente dalla banca centrale.

Semplicemente si confonde il piano logico ragionieristico con quello dei flussi reali.

Tanto per dare l’idea storico-pratica di quanto appena scritto:

– Mario ha PRIMA emesso circa 1.000 (mille) miliardi di euro prestandoli a lungo (LTRO) in due tranche alle banche commerciali; soltanto POI le banche commerciali hanno parcheggiato quasi tutta questa roba nel conto “facility” (vado a memoria) di Mario stesso e remunerata allo zero virgola;

– Ben ha PRIMA emesso alcune migliaia di miliardi di dollari con acquisti a mercato (QE) e/o altro riempiendo le banche commerciali di cash e togliendo loro via parecchia robaccia; soltanto POI le banche commerciali hanno parcheggio tale cash presso Ben stesso e remunerato allo zero virgola.

Infine, i grafici dicono chiaramente che in corrispondenza dello scoppio della crisi nel 2008 c’è stato un aumento spropositato di emissione monetaria di banca centrale appositamente per rimpinguare i bilanci delle banche commerciali (e d’affari) al tracollo, le quali OVVIAMENTE non hanno impiegato su un mercato alla frutta il cash fior di stampa e/o di “stampa”, bensì si sono soltanto parate il deretano per un po’ PROPRIO parcheggiando il cash di salvataggio, appena fornito loro da Ben, nei loro conti correnti fruttiferi presso Ben stesso.

Ricordiamo che negli stessi giorni è stato addirittura cambiato lo statuto della banca d’affari Goldman Sachs, che venne trasformata ad hoc in commerciale sempre da Ben & C. per avere maggior margine di manovra.

Caro Vito,

Secondo me non si puo’ andare avanti così, con una tale mancanza di basi sul sistema monetario esistente. Le definizioni che tu chiami “ragionieristiche” non sono di forma ma di sostanza.

Tu dici che sono sempre che cash e riserve delle banche commerciali sono sempre “banconote in corso legale” perchè provengono dalla banca centrale. A me non sembra un’informazione corretta. Informati sulla relazione fra base monetaria (cash+riserve) e depositi. E’ ovvio che se le riserve sono funzione dei depositi, o meglio, non sono esogene ai depositi, l’effetto moltiplicativo risulta inefficace.

Poi affermi che i grafici mostrano due stock costituiti dalla stessa moneta. Ovviamente errato, perchè le riserve sono costituite da depositi i quali sono stati costituiti come multiplo delle riserve (da cui il concetto di leva).

Poi dici che i due stock sono usati in modo diverso perchè uno sta in circolazione e l’altro investito dalla banca centrale. Questo rivela l’assoluta mancanza di conoscenza del bilancio della banca centrale. In modo in cui vengono utilizzati entrambi gli stock, banconote e riserve, sono rappresentati dall’attivo della banca centrale, e le decisioni sono esclusivamente in capo alla banca centrale.

Su questo concludi che è tutta roba “emessa” dalla banca centrale. E qui ancora mostri di disconoscere il sistema di costituzione degli aggregati “quasi-money” e del concetto di leva/moltiplicatore. Infatti le banconote sono uno stock di moneta e non un flusso, e le altre metodologie di moltiplicazione della moneta (prestiti, sconti, repo) sono sempre basate sullo stock stesso.

Poi parli di “Mario” dicendo che ha emesso 1000 miliardi di euro prestandoli a lungo (LTRO) e poi le banche hanno parcheggiato. Qui vado per gradi: 1) LTRO è un repo agreement con collaterale con un haircut, vale a dire che tu banca centrale mi dai cash x titoli. I titoli vanno nell’attivo della BCE e il cash nel passivo. Ma poichè la banca centrale non usa le banconote, allora usa i depositi delle banche centrali, trasformando la voce in riserve, remunerando al tasso (adesso 0%). La distribuzione del modo in cui le banche hanno riportato LTRO a BCE (pagando carry negativo) è rappresentato dal Target2 balance.

Il concetto di prima e dopo è errato: ciò che è successivo alla scelta di Draghi è la decisione delle banche commerciali di come disporre del cash derivato dal repo dei titoli del loro attivo.

Infine, dici che nel 2008 hanno rimpinguato i bilanci delle banche commerciali. Ti ricordo che a settembre è fallita Lehman, poi AIG è stata presa per i capelli, ML è stata infilata dentro Bank of America, e Morgan Stanley ha trovato capitali esteri (giappone). Goldman sull’orlo della crisi è stata presa per il collo da Buffet che ha fatto un sacco di soldi. Wamu (forse non ricordi nemmeno cos’era) è stata comprata da JPM. Il tutto condito dalla TARP, vale a dire un’iniezione coatta di capitale dello STATO (non la Fed). Se vuoi continuo…

Concludo citando il mio precedente commento al tuo collega di monetaproprietà: “non si puo’ andare avanti senza conoscere l’esistente, o la storia, anche utilizzando tecnicismi, andando dal particolare al generale.” e “non si puo’ sempre costruire e fare congetture sul niente pensando e cavalcando complottismi e cabine di regia nascoste dell’economia mondiale”.

Saluti

Liuk, sei imbarazzante. 🙂 no davvero. fidati, non vale nemmeno più la pena mostrarti gli evidenti “errori”, nemmeno quelli solo puramente formali.

Poi scusa, spiega questa frase: “In modo in cui vengono utilizzati entrambi gli stock, banconote e riserve, sono rappresentati dall’attivo della banca centrale, e le decisioni sono esclusivamente in capo alla banca centrale.” Cioè, fammi capire, ora riserve e banconote sono attivi della banca centrale????? e tu vorresti smitare il signoraggio?? 🙂

Ma hai almeno provato a googolare Excess Reserve definition ?? no so, forse approdi a qualche sito che almeno ti spiega il significato delle parole che usi.

“evidenti errori”???? stai fuori fratello.

Sai, vero, che a fronte del passivo c’è un attivo di uguale ammontare, no? dovresti leggere meglio quello che scrivo…

…e se poi siamo al livello di googolare la deifnizione, siamo a posto…

fratello??

liuk, sorella (è arbitrario tanto quanto chiamare me fratello, visto che potrei essere una bella biondina… si lo so che non ci avevi pensato… ), lascia stare fidati di me.

Poi chiaramente, continua pure a scrivere quello che vuoi… 🙂

Che poi non capisco questa cosa del complotto: chi l’ha tirata in ballo qui come argomentazione? Boh!

Ancora una domanda, sempre che ti vada ancora di rispondere!

🙂

Perché Bankpedia parla di ‘beneficio da signoraggio anche il valore aggiunto dell’incremento di attività delle banche del Paese emittente, il minor tasso di interesse sulle emissioni di obbligazioni e sui prestiti in moneta internazionale generalmente corrisposti dallo Stato e dalle imprese del Paese emittente, il risparmio di riserve ufficiali e il rilievo che lo status internazionale del Paese emittente acquisisce, poco quantificabile ma significativo in termini di immagine e di pressione politica.’

Proviamo – in senso di analogia logica – a estenderlo alla banca privata che spaccia le sue proprie cambiali (vedi anche ultimo articolo di Danilo).

Rimani sul tecnico del termine per cortesia; senza divagare su complotti et similia che sono un altro campo di studio (che poi tutto sto anticomplottismo a prescindere a me sembra antistorico: che cavolo esisterebbe a fare cose come i servizi segreti di stato e privati, controspionaggio, operazioni di copertura, attività di lobbying, accordi di cartello etc.)

La definizione è relativa alla moneta internazionale, quindi il caso,particolare di uno stato le cui emissioni di moneta rappresentano valuta di riserva internazionale. Il tutto poco quantificabile, mi sembra lo dicano anche loro. Sull’utilizzo per pressioni politiche, lascio valutare qualcun altro.

Altro è fare un ragionamento sulla banca privata, che “spaccia” le sue “cambiali” secondo valutazioni opportunistiche e comunque sempre in relazione ai mezzi propri (si ritorna al concetto di leva finanziaria, su cui gira tutta l’economia moderna)

Com’è che nel caso della moneta internazionale si parla (Bankpedia parla) di signoraggio in termini di valore nominale monetario tout court, il quale è inoltre ANCHE coincidente con la definizione storico-tradizionale di signoraggio e con la definizione di signoraggio per la (solitamente piccola) quota parte di moneta emessa dai Ministeri del Tesoro…?

NB: Bankpedia è un sito ascrivibile a una linea ufficiosa/ufficiale istituzionale e/o bancaria, quindi non a soggetti tacciabili dai soliti radical-chic biasdiconfermisti di regime di essere “denoantri”, non “cv-dotati” e quindi “non autorevoli/seri”.

E almeno cerca di non falsificare COSA c’è scritto nel testo originale di Bankpedia: NON c’è scritto «il tutto poco quantificabile», ma soltanto «poco quantificabile», perciò l’aggettivo al singolare «poco quantificabile» si riferisce ESCLUSIVAMENTE all’ultimo sostantivo della lista, ovvero a «il rilievo che lo status internazionale del Paese emittente acquisisce».

E anche per la logica del contesto (leggere il testo di Bankpedia), il «rilievo» dello «status internazionale del Paese emittente» è propriamente e strettamente legato ad aspetti politici qualitativi come appunto sono «immagine e pressione politica», mentre i sostantivi precedenti («valore», «tasso» e «risparmio») sono invece tutti a carattere strettamente quantitativo ed economicistico.

Rileggi la definizione fornita da Bankpedia:

http://www.bankpedia.org/index.php/it/127-italian/s/22408-signoraggio

Se vuoi fare un ragionamento sulla (presunta o meno) emissione monetaria delle banche commerciali e sul conseguente automatico signoraggio (sul valore nominale), che ragionamento sia per davvero: non ha (ormai più) senso che tu citi fantomatiche valutazioni opportunistiche o le storielle sulla leva finanziaria di banche “intermediarie pure” che fin dalla scomparsa dei dinosauri si rimpallerebbero compulsivamente moneta contante fisica e legale a copertura 100% hic et nunc delle loro transazioni scritturali, storielle quantomeno semplicistiche e inventate in periodo goldstandardista che ancora ti vengono raccontate nei soliti fiacchi libri di testo di macroeconomia per studenti dei primi anni e in contraddizione con la stessa documentazione di banca centrale, oltre che con i materiali di una parte non risicata e non supina della stessa accademia.

A ripetere le pappardelle piddin-berluschin-grillin-altrine sono capaci tutti.

Infine, parafrasando la malsana inclinazione a spacciare questa “economia così girante” come un fenomeno naturale ineluttabile e pure bello…

…il discorso del Rolex “modello straordinèrio” che “S’è visto? Beh, ce l’ho… non è colpa mia…” (cit. Sacchi-Crozza) non è una sufficiente giustificazione per avere a vita o per legge il diritto al Rolex.

Forse non hai letto quello ch ho scritto nel post: ” la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote”.

Ecco di seguito la definizione del sito a cui tu ti riferisci: “signoraggio indica oggi i benefici ricavati dall’emissione di carta moneta, cui corrisponde un debito dell’emittente sul quale non vengono corrisposti nteressi. L’entità del beneficio del signoraggio dipende dal livello dei tassi di interesse”.

A volte basta leggere, e non serve un CV-dotato, ma mente libera ed aperta.

Cordialmente.

Complimenti!

E’ davvero un piacere leggere i tuoi commenti!

….mi riferivo ovviamente al Sig. Zuccato, che è chiaramente una persona che sa come stanno le cose.

Per fortuna ci sono persone come Lei caro Sig. Zuccato!

Grazie e continui così!

Ma è così difficile restare sul merito?

Si parlava del signoraggio del dollaro, non di quello da lezioncina di primo anno di ragioneria.

Forse è un tema troppo libero? O troppo di ragionamento non (solo) contabile?

Come capita ai secchioni che se gli detti una traccia scolastica su Manzoni ti scrivono più dei Promessi Sposi, ma che se poco poco gli chiede la LORO opinione personale sul significato – per esempio – del romanzo storico, vanno in palla totale o scrivono la solita pappardella.

Ah…

Il prof. si tritura i cosiddetti, tra l’altro.

🙂

Qui per servire vossignoria.

Nello specifico, vale a dire il signoraggio di una valuta di riserva, riprendo la definizione a te assai cara: “Nel caso di moneta internazionale può considerarsi come beneficio da signoraggio anche il valore aggiunto dell’incremento di attività delle banche del Paese emittente, il minor tasso di interesse sulle emissioni di obbligazioni e sui prestiti in moneta internazionale generalmente corrisposti dallo Stato e dalle imprese del Paese emittente, il risparmio di riserve ufficiali e il rilievo che lo status internazionale del Paese emittente acquisisce, poco quantificabile ma significativo in termini di immagine e di pressione politica”.

Da definizione, in sintesi si intendono beneficio da signoraggio:

1) “valore aggiunto” dell’incremento di attività delle banche domestiche

2) il “minor” tasso di interesse

3) il “risparmio” di riserve ufficiali

4) rilievo status internazionale

A mio parere sono tutti valori difficilmente quantificabili, ceteris paribus. Si parla di “valore aggiunto”, “minor tasso”, “risparmio”, insomma tutti incrementi a margine a quanto pare, su cui magari è interessante fare una ricerca tematica. Per fare un esempio: quanto credi sia influenzato il T-note 10 anni USA dal fatto che USD sia valuta di riserva? e quanto il tasso di interesse sulle emissioni, per esempio, su General Motors, AT&T, WalMart o JPMorgan? Ancora: quante sarebbero le riserve ufficiali in caso USD non fosse valuta di riserva? qualsiasi risposta (anche la mia) è opinabile.

Sulla conduzione della politica monetaria tout court della Fed, potrebbe esserci più spazio nei vantaggi indiretti da “banca centrale di valuta di riserva” (via condizioni finanziarie complessive + controllabili), ma non riesco a percepire dei vantaggi diretti se non delle forme di “moral suasion” eventuale su economie dollarizzate (panche questo fattore molto opinabile).

Infine concludo chiedendoti ancora una volta di non perseverare nel elargire giudizi personali inappropriati e fuori luogo, soprattutto diretti a chi si presta al confronto con onestà intellettuale e buon senso.

Dai Liuk, si scherza; specie con Goldrake… 🙂

E vengo al punto: vedi che il signoraggio si fa questione interessante e non è la banalità trattata dai complottari? Ci sono argomenti da approfondire molto seriamente.

Si può parlare dei petrodollari, tanto per fare un esempio.

O della possibilità per gli Usa di spendere più di tutto il mondo messo insieme per la spesa militare.

O per la produzione/promozione dello spettacolo e dell’accademia, che afferma tutta un’egemonia culturale (gramsci qualcuno lo ha letto, credo). Argomenti non da poco.

Sono solo esempi; come hai detto tu, in superficie difficilmente calcolabili, ma degno di ricerca approfondita e scientifica. Certo, segni difficilmente rintracciabili in un singolo bilancio, in una posta contabile, in una preciso aspetto della questione. Per esempio si parla sempre e solo di guadagno contabile in certe discussioni, trascurando peraltro il fatto che la partita doppia è una tecnica inventata da Pacioli: essa è quindi UNA rappresentazione della realtà, non la realtà stessa; dietro a ogni posta contabile c’è un processo di semplificazione/catalogazione non da poco.

Per analogia (a livello diverso) lo stesso discorso vale per chi emette moneta bancaria, che gira come moneta legale, in un singolo determinato contesto. Anche qui gli aspetti contabili, se contestualizzati, acquistano significati ben diversi.

Vedi, fin dall’inizio il signoraggio non l’ho considerato banalità, ma gli ho dato il suo giusto spazio. Riprendo ancora la mia frase originale dell’articolo:

“la BCE puo’ godere esclusivamente del profitto sul rendimento degli investimenti che fanno parte dell’attivo del suo bilancio e non sull’intero ammontare coniato al netto del costo di produzione delle banconote”.

Il tema era: si può stampare per comprare beni e servizi? la risposta è no! Ho infatti scritto che per la BCE il rendimento delle poste attive di bilancio è l’unico provento da signoraggio. Quindi il punto è capire se ha senso alimentare le tesi del signoraggio come panacea di tutti i mali (e nemmeno la fonte di tutti i mali). La mia risposta è no!

Poi ti dico che il problema non è osservare le cose da punto di vista contabile, ma certe eccessive semplificazioni non portano ad un’analisi economica adeguatamente fondata.

Per questo concordo sulla moneta internazionale, con tutti i se e i ma del mio prec commento (inoltre il rapporto con la spesa militare è inverso a mio parere), però non riesco a seguirti nell’analogia sul sistema di moltiplicazione della moneta attraverso il canale bancario, che segue dei principi molto precisi basati sul sistema monetario attuale.

E qui possiamo discutere se il sistema di “fiat money” sia migliorabile, ma al contempo dobbiamo anche trovarne uno alternativo, meno distorsivo, con una transizione che non significhi il crollo dell’attuale sistema di moltiplicazione della moneta (sarebbe devastante).

Troppo per le tesi dei complottisti e troppo anche per me.

Al prox post.