La grande paura che sta imperversando sui mercati nel 2021 si chiama inflazione.

Per buona parte dell’ultimo decennio il problema dell’economia mondiale, giudicato dagli obiettivi delle banche centrali, è stato un’inflazione troppo bassa, non troppo alta. Di conseguenza, per molti, l’imminente accelerazione dei prezzi è vista come benvenuta.

Ma perché questa storia sull’inflazione fa tutto questo rumore?

Dal punto di vista dei governi, che si sono fortemente indebitati per fronteggiare la pandemia, l’inflazione fa comodo per erodere il montante del debito, purché non comporti eccessivi costi di rifinanziamento in seguito all’ascesa dei rendimenti. Inoltre un livello minimo di inflazione (intorno al 2%) è anche un target -a lungo mancato- per le Banche Centrali, che sanno che una inflazione diversa da zero serve a dare un po’ di impulso all’economia.

Chi non era pronto e non è rimasto contento di avere prospettive inflattive sono i mercati finanziari, che da anni sentono dire che l’inflazione è “morta” e che si erano posizionati di conseguenza.

Ma è giusto attendersi inflazione nel 2021?

E’ una prospettiva ragionevole, per la combinazione di tre fattori:

- I prezzi delle materie prime stanno salendo (il rame è ai massimi da 5 anni, il petrolio WTI è a 65$ al barile, lo scorso anno tra aerei fermi e navi bloccate nei porti arrivò persino a quotare sottozero) provocando un aumento dei prezzi alla produzione

- A causa di colli di bottiglia nelle forniture, frutto dei vari lockdown, di alcune normative legate alla Trade War e di recente al fallimento dell’operatore finanziario Greensill, che garantiva circolazione di liquidità a molte piccole e medie imprese, è in corso un po’ di riduzione dell’offerta

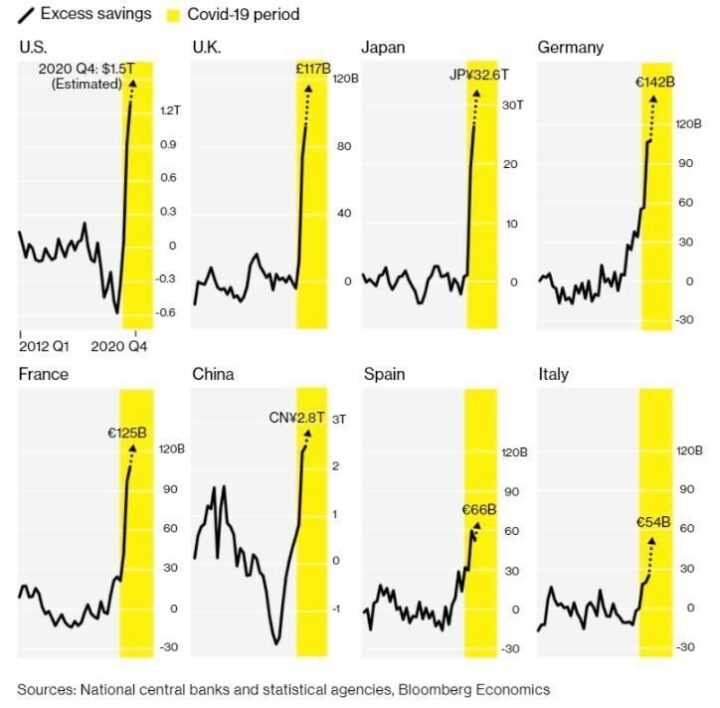

- I consumatori hanno enormi accumuli di liquidità sui conti correnti: hanno incassato salari pieni o assegni di sostegno o integrazioni, indennizzi, bonus, per vivere in un mondo che navigava a marce ridotte. Hanno una sfilza di “consumi repressi” che non vedono l’ora di realizzare, c’è insomma un probabile aumento di domanda

A tutto questo si aggiungono enormi piani di stimolo fiscale per dare impulso alla ripresa e favorire la più veloce possibile uscita dalla contrazione economica provocata dalla pandemia, all’insegna del “meglio fare troppo che fare troppo poco” (come da dichiarazione esplicita del Segretario al Tesoro USA Janet Yellen), e in effetti le attese di crescita di PIL USA per il 2021 e il 2022 stimano livelli superiori alla crescita attesa in Cina, una cosa che non si vedeva da decenni.

Ma se un po’ di inflazione è di aiuto sia all’economia che ai governi, perché tanta agitazione?

I mercati sono una grande discount machine che guarda continuamente alle prospettive, sempre proiettata alle nuove proiezioni. La domanda tacita che gli operatori di mercato si pongono è

“Dando per assodato che quest’anno possa arrivare dell’inflazione, come cambia lo scenario per gli anni a venire?”

Proviamo a dare una risposta, valutando le diverse ipotesi:

Ipotesi 1 – Effetto “bagnasciuga”

Nell’ipotesi 1 i protagonisti sono gli effetti estemporanei. Ad esempio: è vero che il petrolio lo scorso anno era a prezzi stracciati, e quindi quest’anno lo vediamo molto più caro di un anno fa, ma l’anno prossimo non si potrà dire lo stesso. Idem per i consumi, che oggi sono repressi, mentre fra un anno si saranno -speriamo- normalizzati.

Insomma, non preoccupatevi, sulla battigia economica arriva un’onda di inflazione, ma poi si ritrarrà da sola lasciandovi solo una bella sensazione alle caviglie durante la vostra passeggiata sul bagnasciuga. E’ quello che ha detto lo stesso Powell ieri: “il pick-up dell’inflazione ci sarà, ma sarà temporaneo”

Questo scenario non è in realtà molto buono per i mercati azionari: le quotazioni di oggi (i rapporti fra prezzi e utili delle azioni sono storicamente piuttosto elevati) sono giustificate dal fatto che il tasso reale di un investimento obbligazionario è negativo (oggi il titolo decennale americano offre un rendimento reale di -0,8% – dove il tasso reale è la differenza fra rendimento nominale e inflazione attesa).[sociallocker].[/sociallocker]

Nell’ipotesi che l’inflazione sia un’onda passeggera vedremmo i rendimenti obbligazionari continuare a salire seguendo l’onda, e al suo ritrarsi ci ritroveremmo con rendimenti reali positivi (rendimenti nominali aumentati e inflazione in ritirata): questo renderebbe improvvisamente cari i mercati azionari.

E questo spiega perché la dichiarazione di Powell di ieri, all’apparenza banale e innocua, ha invece provocato un’accelerazione dello storno.

Ipotesi 2 – Effetto “suocera”

Nell’ipotesi 2 l’inflazione non si limita a fare visita, ma un giorno dopo l’altro, si ritaglia uno spazio di crescente invadenza fino a dettare le regole di casa in tutto e per tutto.

Come può accadere? Innanzitutto gli elementi estemporanei di cui parlavamo prima potrebbero venire irrobustiti da altri, come il raddoppio dei salari minimi negli USA (da 7,25$ a 15$ l’ora) che potrebbero spostare la bilancia delle contrattazioni salariali verso i lavoratori, mentre la Fed è impegnata nel far raggiungere al più presto la piena occupazione. Questo porterebbe a costi di produzione più elevati e ad una domanda più costante e robusta.

Inoltre l’inflazione ha molti aspetti di carattere comportamentale: quando la si percepisce, condiziona i comportamenti. Se vedo i prezzi salire, mi affretto a comprare senza più rimandare. Se poi, per esempio a causa della carenza di microchip, l’automobile che desidero arriva a prevedere lunghi tempi di consegna facendo così formare una fila di acquirenti, è probabile che certe offerte promozionali non siano più necessarie e che quindi vengano tolte (provocando un aumento medio dei prezzi).

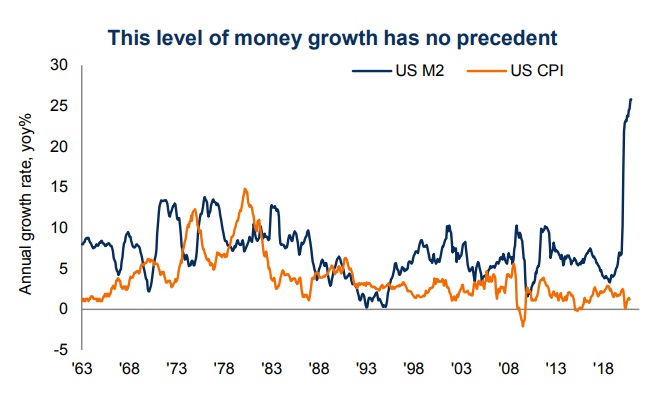

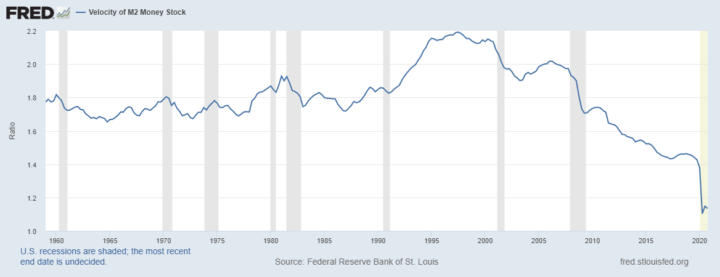

In fondo, in questi anni, la massa monetaria non ha fatto che crescere, non traducendosi in inflazione per la sola ragione che la velocità di circolazione della moneta è rimasta molto bassa. La percezione di una incipiente inflazione, al contrario, potrebbe mettere in moto un meccanismo difficile da arrestare. Anche perché, con le recenti erogazioni da “meglio troppo che poco” la massa monetaria è diventata enorme e, miscelata con una accelerazione della velocità di circolazione, lascia intuire spazi di crescita inquietanti per l’inflazione:

E più l’inflazione (anzi, l’aspettativa di inflazione) sale, e più i rendimenti cercano di adeguarsi, creando sempre nuovi confronti su quale sia per gli investitori l’opzione più appetibile.

Inoltre, il riflesso sugli utili societari è molto diverso in uno scenario inflattivo: chi vende beni e servizi che hanno una domanda piuttosto rigida ha la facoltà di scaricare sui consumatori i maggiori costi e la rincorsa dei prezzi, mentre chi offre beni e servizi più voluttuari, la cui domanda è elastica, finiscono per dover assorbire le variazioni riducendo i propri margini di profitto (e quindi i loro utili in prospettiva)

Le linee guida della Federal Reserve

Nessuno intende fermare l’ascesa dell’inflazione, nemmeno chi è preposto a farlo; le Banche Centrali sono state piuttosto chiare su questo argomento: l’inflazione si faccia pure avanti, ci è mancata a lungo, se verrà la tollereremo, la lasceremo anche andare oltre l’obiettivo del 2%, per compensare tutti gli anni in cui è stata al di sotto di quello stesso livello target.

Quello che le Banche Centrali hanno in mente è di “accompagnare” l’ascesa dell’inflazione con la risalita dei rendimenti centellinando i piani di acquisto titoli (Quantitative Easing) che sono tuttora in corso (quello della Fed è di 120 mld$ al mese), col solo scopo di impedire ai rendimenti di andare in territorio reale positivo. In pratica una prosecuzione, aggiornata, della strategia di repressione finanziaria in corso da tempo.

Se l’inflazione si ritirerà generando un effetto “bagnasciuga” dovranno prodigarsi a comprare intensamente titoli per far scendere i rendimenti di conseguenza. Viceversa se ci sarà un effetto “suocera” si potrà continuare a gestire il delicato equilibrio.

Lo scopo della Fed è sempre più proteggere il Tesoro da una crescita eccessiva del costo del debito, non più proteggere i mercati: l’idea di base infatti è che se si mette abbastanza denaro nell’economia reale per mantenere la piena occupazione e creare crescita economica, si può essere meno preoccupati di aver bisogno di un mercato azionario in crescita per creare “effetto ricchezza” e crescita economica.

Questa necessità di proteggere il Tesoro, però, implica che in nessun caso i depositi in dollari avranno una remunerazione adeguata all’inflazione, quale che sia l’ipotetico scenario: i tassi ufficiali non verranno alzati e i rendimenti verranno calmierati con acquisti lungo tutta la curva.

Per questa ragione il dollaro si ritrova strutturalmente più debole anche se i mercati faticano a riconoscerlo, applicando vecchi modelli di valutazione, basati sulle aspettative di crescita economica, anziché più corretti -a mio avviso- criteri di valutazione basati sui differenziali di tasso d’interesse.

Ma quindi per i mercati sta suonando la campana?

Sempre meglio tenersi alla larga da sentenze definitive, con un quadro in continua mutazione.

E’ chiaro, però, che mentre al momento i mercati vendono sia azioni che obbligazioni spinti dal timore che l’inflazione salga, tutta questa sbornia da “cash is king” non è in realtà per nulla coerente coi timori di inflazione.

In uno scenario inflattivo, infatti, la liquidità è una pessima scelta di investimento, appena si troveranno nuovi punti di equilibrio la liquidità dovrà riversarsi sui mercati. Vedremo se verrà preferito un rendimento obbligazionario che almeno nominalmente è ormai positivo su tutte le scadenze, o se invece tornerà a vedere prospettive di remunerazione sul mercato azionario, visto che la ripresa economica è attesa realizzarsi nei prossimi trimestri.