Spesso è stata contestata alla macroeconomia, e specialmente a quella della successiva tradizione keynesiana, una insufficiente attenzione alla fondazione microeconomica dei suoi assunti. La microeconomia, sviluppatasi fin dall’ottocento, considera gli agenti economici e i rispettivi mercati separatamente, in una logica di equilibri parziali, senza attenzione alle interrelazioni e alle conseguenze sul sistema nel suo complesso.

Spesso però quando si modellizza in macroeconomia, si trascura di rendere esplicite le assunzioni microeconomiche sottostanti, oppure se ne assumono implicitamente alcune senza preoccuparsi delle loro conseguenze. Il mio scopo qui e nei prossimi articoli è fornirne degli esempi, specialmente perchè viene obiettato alla macroeconomia di disegnare un sistema di mercati e soggetti in balia di forze arbitrarie e costantemente bisognoso di interventi pubblici per rimanere “in pista”, mentre in microeconomia si assumono comportamento razionale e massimizzante l’utilità.

In altre parole, la somma di singoli comportamenti ottimizzanti non da per nulla un comportamento sensato a livello globale. E ciò appare quanto meno curioso. Un esempio di microfondazione incompleta riguarda la funzione del consumo in Keynes e l’argomento è stato talmente approfondito in letteratura che vale la pena vederlo nel dettaglio.

Anzitutto fin dagli anni ’40 due “anomalie” sembrarono minare le previsioni alla base della ipotesi di propensione media del consumo decrescente rispetto al reddito.

Hansen profetizzò una stagnazione secolare causata proprio dall’aumento più che proporzionale del risparmio indotto dalla crescita del reddito….La cosa non avvenne (fortunatamente).

In secondo luogo, uno studioso, Simon Kuznets, negli anni ’40 prese le serie storiche dal 1869 in poi, calcolò la propensione media di lungo periodo, trovandola costante e non decrescente.

Come spiegare questi inghippi? Facciamo un passo indietro.

Keynes pose l’accento privilegiando il rapporto fra consumo e reddito attuale, mentre studi successivi a partire dagli anni 50 (i più importanti sono quelli di M.Friedman, il padre del Monetarismo, e di F.Modigliani) sottolinearono l’importanza di considerare anche altre variabili (aspettative, ricchezza e variabili demografiche). Tanto Modigliani quanto Friedman si basarono sui risultati degli studi di I.Fisher sul vincolo di bilancio e le scelte intertemporali di consumo.

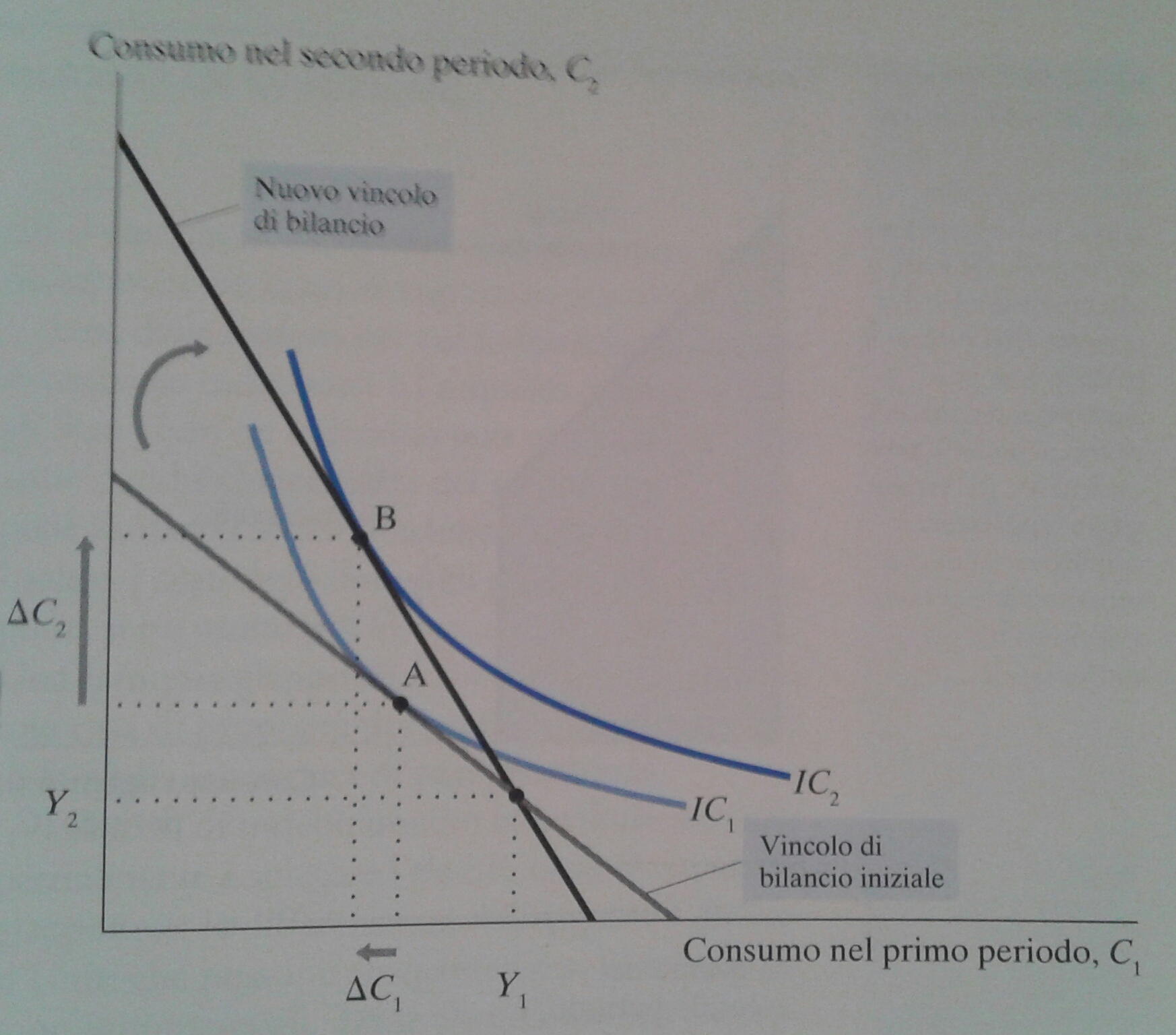

Fisher postulò che i soggetti fossero più contenti quanto più potessero aumentare i consumi nel tempo, ma anche che essi sono soggetti al vincolo del reddito attuale e futuro, nonchè delle dotazioni di risparmio accumulato. Costruito il vincolo intertemporale (vedasi figura sotto), come avvengono le scelte?

Fisher introduce un concetto noto e utilizzato dalla microeconomia sua contemporanea, le curve di indifferenza: queste rappresentano le combinazioni di consumo fra il periodo attuale e quello futuro che rendono il consumatore ugualmente soddisfatto.

L’inclinazione delle curve di preferenza rappresenta il tasso marginale di sostituzione, cioè in che “proporzione” si è disponibili a sostituire un pò di consumo nel primo periodo con consumo nel secondo. La scelta ottimale sta nel punto di tangenza fra la curva e il vincolo di bilancio.

Sottolineo tre aspetti:

1) nel punto di ottimo le pendenze del vincolo e della curva coincidono, cioè il tasso marginale di sostituzione eguaglia il fattore di capitalizzazione, quindi il soggetto sceglie la combinazione del consumo intertemporale “dando un occhio” alle opportunità di risparmio: infatti un aumento del tasso di interesse reale fa ruotare il vincolo di bilancio e aumentare il risparmio nel primo periodo e il consumo nel secondo (sotto certe, non limitanti, condizioni relative anche alla natura dei beni oggetto di consumo e ipotizzando che l’effetto di sostituzione sia più forte dell’effetto reddito, ma qui semplifichiamo leggermente le complessità del mondo reale senza perdere in concretezza);

2) un aumento del reddito fa slittare verso l’alto il vincolo di bilancio quindi la tangenza cadrà su una curva di preferenza più alta, che significa (ovviamente) maggiore soddisfazione;

3) naturalmente anche la variazione dei prezzi (cioè l’inflazione) ha il suo peso: basta ricordarsi che il tasso reale altro non è che la differenza fra quello nominale e l’inflazione, perciò un aumento di quest’ultima, a parità di tasso nominale, farà diminuire il risparmio e aumentare i consumi attuali.

Fisher fa anche notare come per molti soggetti (specie giovani e/o a basso reddito), indebitarsi oltre il reddito attuale, per poter aumentare i consumi, sia impossibile per restrizioni imposte dal sistema creditizio. In tal caso il vincolo di bilancio può imporre ai soggetti la scelta di un punto sub-ottimale di combinazione intertemporale dei consumi (questo dipende crucialmente dalla pendenza delle loro curve di indifferenza)

L’implicazione delle idee fisheriane è che Keynes è in errore quando fa dipendere il consumo dal solo reddito attuale: esso dipende dalle aspettative di reddito futuro e dal tasso reale di interesse (finito di parlare di Modigliani e Friedman farò un’ulteriore puntualizzazione su Keynes, le aspettative e i tassi).

Modigliani attinge a piene mani da Fisher, ma introduce due dettagli fondamentali: 1) la ricchezza, tanto iniziale quanto accumulata e 2) la distinzione dei consumatori/risparmiatori in base all’età (è la c.d. Teoria del ciclo di vita).

Mentre risulta lampante l’influenza della ricchezza sui consumi, voglio concentrarmi sul secondo punto: Modigliani ipotizzò tre fasce di età, giovani, maturi, anziani, con diverse curve di preferenza (giovani e maturi consumano di più degli anziani), diversi redditi (un giovane e un anziano in media guadagnano di meno di un maturo, ma un anziano ha accumulato ricchezza) e diverse attese (un anziano e un maturo hanno maggiore interesse a risparmiare per garantire una ricchezza ai figli, ma vds nota 1).

Tale inclusione di dettagli microeconomici fondamentali ha alcune implicazioni rilevantissime: 1) ricchezza e variabili demografiche sono altri fattori da considerare nella funzione keynesiana del consumo, e 2) crolla l’assunto dell’agente rappresentativo, cioè del soggetto economico omogeneo che rappresenta tutti gli operatori (nell’articolo sulla stagnazione secolare ne abbiamo visto due esempi bellissimi ).

La teoria del ciclo di vita permetteva anche di risolvere l’enigma di Kuznets della propensione media del consumo al reddito: nel breve periodo la ricchezza non cambia, o varia poco, quindi è corretto dire che la propensione media sia decrescente; tuttavia nel lungo periodo la ricchezza cresce e quindi anche i consumi, e la propensione tende a stabilizzarsi.

Friedman invece deduce dalle idee fisheriane che il reddito sia la somma di due componenti: una permanente e una transitoria. Il reddito permanente è quello di lungo periodo (per esempio quello da tabelle dei CCNL in base a ruolo e grado), mentre il reddito transitorio è una deviazione casuale dalla media (dovuta per esempio ad un premio produzione, un incentivo ecc).

Friedman dice che Keynes si focalizzò sulla variabile sbagliata perchè i consumi dipendono dal reddito permanente (e quindi anche e soprattutto dalle attese sul livello futuro di tale reddito), mentre le scelte di risparmio/indebitamento dipendono da quello transitorio. Anche Friedman riusciva così a spiegare l’anomalia rilevata da Kuznets, perchè nel lungo periodo le variazioni più significative sono nella componente permanente del reddito, quindi la propensione media del consumo tende a essere costante.

Io di mio aggiungerei che anche l’accessibilità ai mercati creditizi sia una variabile necessariamente da considerare tanto nella funzione di consumo quanto in quella degli investimenti.

In vari passaggi della sua Teoria Generale Keynes rimarcò l’importanza delle aspettative, tuttavia l’ enfasi sulla trattazione di equilibri di breve periodo portò a non considerarle come vincolanti, oppure a considerarle come esogenamente determinate (cioè determinate al di fuori del modello, oppure date, senza che fossero co-influenzate dalle variabili oggetto di studio).

Una curiosità: Keynes ipotizzò che il tasso di interesse potesse influenzare la propensione al consumo, ma ritenne che la relazione fosse dubbia e poco stabile, e non insistette. Oggigiorno la Nuova Economia Keynesiana ha invece ribaltato l’assunto keynesiano ortodosso che il consumo sia esclusivamente funzione del reddito corrente, in favore di una relazione che lo leghi al tasso di interesse reale (pari alla differenza fra tasso nominale e inflazione): un maggior interesse nominale spinge verso maggiori risparmi, mentre una maggiore inflazione attesa aumenta i consumi odierni. È così avvenuto il cambio di mentalità, dall’effetto reddito all’effetto sostituzione.

Leijonhufvud si sforza nel cap IV della sua opera di trarre dalla teoria keynesiana un “effetto benessere” causato dalla riduzione dei tassi di interesse, specie di medio lungo, ma a parer mio con risultati ambigui e non definitivi.

Quanto visto sulla teoria di Fisher ci illumina anche su un aspetto implicito delle assunzioni keynesiane: aver trascurato l’effetto sostituzione a favore dell’effetto reddito, significa che le curve di indifferenza intertemporali dei consumatori sono simili a quelle di beni stretti complementari, cioè diventa (quasi) indifferente riallocare i consumi fra attuali e futuri in base ai movimenti di tasso, e le uniche motivazioni per spiegare variazioni nei consumi attuali rimangono le variazioni del reddito attuale oppure nel valore nominale della ricchezza (un investimento in Borsa ben riuscito).

Quest’ultima puntualizzazione sulla ricchezza ci permette di aggiungere un’altra considerazione.

Se possiamo affermare che sia quasi indifferente l’allocazione dei consumi fra presente e futuro, allora il problema fisheriano di ottimizzazione intertemporale dei consumi può essere, in Keynes, ridotto a quello della ottimizzazione corrente. Alcune condizioni devono essere soddisfatte per poterlo fare: fra le variabili esplicative devono essere assenti sia il tasso di interesse sia i redditi futuri attesi , mentre vengono esogenamente date sia la dotazione di moneta iniziale sia i risparmi che si vogliono portare nel periodo futuro; queste sono condizioni assunte da Keynes.

La terza condizione è implicita: bisogna assumere che l’elasticità dei prezzi attesi rispetto a quelli attuali sia pari a uno.

Per chi vuole posso postare i passaggi matematici, ma possiamo intuirlo con la logica. Nei passaggi diventa centrale il rapporto fra prezzi attesi e prezzi correnti: infatti un aumento di ricchezza corrente potrebbe essere o risparmiato per affrontare un livello maggiore di prezzi futuri, oppure consumato oggi se il livello atteso dei prezzi è minore. Perciò se i prezzi correnti e attesi futuri variano sempre secondo una proporzione data (elasticità unitaria) allora posso tranquillamente ridurre il problema intertemporale a quello di massimizzazione corrente e prescindere da tassi, redditi futuri, attese (è il c.d. real balance effect che rivedremo con Patinkin).

Ma nella realtà i prezzi si muovo secondo funzioni date e note? Mi sa tanto di no, ecco perchè si obietta al keynesianesimo una certa sciatteria nel considerare il fenomeno inflazionistico.

———

(nota 1) In realtà il modello originario di Modigliani arrivava alla conclusione che il risparmio fosse positivo in gioventù e maturità, e diventasse negativo in vecchiaia causa il declino repentino del reddito e quindi della ricchezza. Successivi studi empirici non hanno suffragato questa ipotesi e per giustificarla si è appunto fatto ricorso all’idea del risparmio precauzionale (per salute, spese impreviste, eredità ai figlie ecc).