Un recente discorso tenuto verso fine aprile ad un seminario dal Deputy General Manager della Bank for International Settlement, il dott. Hervè Hannoun, contiene una piccola chicca che l’autore non ha ampliato ma che merita attenzione.

Il discorso verteva sulle conseguenze per crescita e stabilità di tassi bassissimi o negativi, un agevole “bignamino” in 10 pagine.

La perla sta a pagine 3 e 7, dove il direttore parla dell’effetto di “riallocazione del portafoglio e di propensione al rischio“: le politiche monetarie ultraespansive favorendo la compressione dei tassi reali e dei premi al rischio sui titoli governativi, favorirebbero la riallocazione degli investimenti su titoli precedentemente giudicati più rischiosi, favorendone così la riduzione dei premi e il fluire dei risparmi/investimenti verso settori e titoli non adeguatamente supportati finanziariamente (oppure in misura inferiore a quanto atteso).

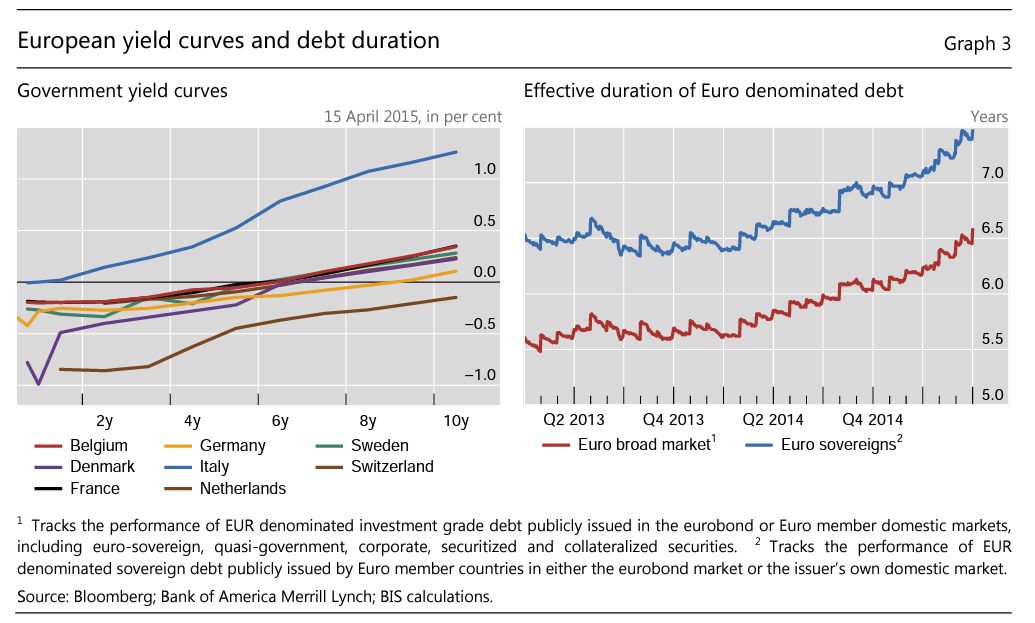

Come conseguenza, la duration effettiva di questi debiti denominati in euro è aumentata significativamente dalla seconda metà del 2014 a oggi, in modo tale che una eventuale normalizzazione dei tassi di lungo termine potenzialmente potrebbe infliggere significative e ampie perdite agli investitori, con conseguenze sulla stabilità economica e finanziaria.

Cose già viste, e infatti il punto fondamentale è il successivo (*):

Ciò rende urgente la sistemazione di un buco nella regolamentazione mondiale sui rischi di interesse nel settore bancario. Il primo pilastro attualmente non prevede alcun requisito di maggior capitale contro questo rischio, una anomalia che speriamo venga presto corretta dal Comitato di Basilea sulla Supervisione Bancaria. […] Innanzitutto è opportuno pensare a politiche macroprudenziali e alle politiche monetarie come complementari, e non sostitute. Infine, tre principali riforme regolamentatorie, che possano in qualche misura mitigare i rischi per la stabilità finanziaria (risultato dei bassissimi tassi di interesse) sono in corso di discussione. Queste sono: la calibrazione del leverage ratio previsto dall’accordo di Basilea III per le banche; l’introduzione nel Primo Pilastro di un requisito ulteriore di capitale per i rischi di interesse nei bilanci bancari; e infine l’ugualmente urgente eliminazione dalla regolamentazione UE per le banche del peso zero relativamente alle esposizioni in titoli governativi.

E qui mi suona una campanella. Qualcuno si ricorda i risultati ottenuti dalle banche italiane dopo gli stress test della BCE alla fine del Comprehensive Assesment dell’autunno 2014?

In quella occasione, per poter valutare la solidità degli attivi bancari si procedette a una simulazione di perdita di valore dei titoli da queste detenute, come se avvenisse una crisi sui mercati.

Il punto dolente, e il criterio maggiormente divergente rispetto a quello analogo usato su altri grandi partners europei, era quello secondo cui i titoli di un paese ad alto debito e bassa crescita attuale e prospettica sono più vulnerabili agli effetti di una crisi finanziaria, e quindi più propensi a variazioni maggiori dei loro prezzi rispetto agli analoghi tedeschi o francesi.

Questo spiegò in parte i peggiori risultati delle nostre banche, e faceva tornare in auge un discorso da sempre portato avanti dalla Bundesbank: certi titoli non possono essere proprio considerati free risk.

Che ora ne torni a parlare la BIS non è per nulla privo di punti nevralgici, e ne conto tre.

Sia chiaro: la storia recente dell’Europa ha insegnato che i titoli di Stato non sono realmente privi di rischio.

Tuttavia introdurre coefficienti diversi per i titoli governativi dei paesi euro implica anzitutto che l’euro non è visto come fattore di stabilità e di coesione, e fin qua è cronaca, direte, ma se a portare avanti questo discorso sono l’Autorità Monetaria Europea per eccellenza e l’Autorità preposta al controllo sulle banche e quella ai loro principi contabili, beh la faccenda si fa pelosa.

Draghi e le sue policies non convenzionali hanno acquistato tempo, ma i problemi economici e finanziari dell’euro necessitano di proposte e soluzioni politiche.

In secondo luogo, prevedere coefficienti patrimoniali diversi e proporzionati al rischio paese emittente (un analogo degli spread, insomma) comporta necessariamente che lo Stato “penalizzato” si trovi a dover pagare un tasso più alto per compensare le banche del maggior capitale assorbito.

In ultima, le banche straniere sarebbero disincentivate a detenere titoli dei paesi così penalizzati, aumentando così la frammentazione del sistema finanziario lungo le direttrici dei confini nazionali.

Un pò come per i rating creditizi, anche l’eliminazione del peso nullo per i sovereigns risponde a criteri logici e storici, ma una sua applicazione sic et sempliciter porterebbe a danni collaterali non desiderabili.

(*) In merito ai requisiti di capitale bancario rimando ad altri articoli esplicativi per i dettagli dei requisiti di Basilea II e di Basilea III.