Anno 2011. Gli spread nell’eurozona impazzano, a macchia di leopardo compaiono i governi tecnici, le Cassandre che annunciano la fine dell’euro si moltiplicano e alzano il volume dei loro gridi di allarme, illustri giornali di carta color salmone titolano “FATE PRESTO”, un fantasma dal nome “break-up” aleggia in giro per l’Europa e la moneta unica perde valore di settimana in settimana. Nei cantoni svizzeri la questione rappresenta un grave problema: le esportazioni delle imprese Svizzere sono indirizzate prevalentemente verso l’Europa ed il cambio fra € e Franco Svizzero che nel 2008 -allo scoppio della Crisi- era a 1,6 giunge a settembre 2011 a 1,1.

La Swiss National Bank (SNB) decise un intervento radicale a sostegno delle proprie imprese: svalutazione secca del Franco a 1,2 contro €, soglia sotto la quale non si sarebbe più permesso al franco di rivalutarsi. Whatever it takes, verrebbe da aggiungere.

Il governatore della SNB -Philipp Hildebrand- aveva l’idea in testa già da qualche giorno, infatti sua moglie ebbe il tempo di riempire alcuni borsoni da viaggio con 500mila dollari comprati appena due giorni prima e Oplà un bel guadagno, facile facile. Ma vabbè..

Dalla sua torretta da cecchino, la SNB si dichiarava pronta a rispondere colpo su colpo al fuoco dei mercati: ogni volta che l’euro sarebbe scivolato la SNB sarebbe stata pronta a espandere il proprio bilancio comprando €.

Come emerge dalle sue pubblicazioni, in questi anni mentre calavano le riserve auree (da 50 a 38 mld) le riserve di valuta estera sono crescite (per non dire esplose) da 257 a 475 mld. Potrebbe non essere un caso che il prezzo dell’oro registrò il suo prezzo massimo proprio nel giorno in cui la SNB annunciò l’istituzione della barriera al cambio.

Le perplessità dei cittadini svizzeri hanno recentemente portato ad un referendum finito in un nulla di fatto, ma la prospettiva di un imminente Quantitative Easing da parte della BCE ha cambiato il quadro: quanti altri asset avrebbe dovuto comprare ancora la SNB per compensare un possibile intervento-monstre di Mario Draghi?

La situazione si stava già facendo difficile con i flussi di capitale che stanno fuggendo dalla Russia e allora, come ampiamente previsto, la barriera non ha potuto reggere e a Zurigo hanno deciso una virata radicale di strategia:

Cambio libero e tassi a -0,75% (meno zerovirgolasettantacinque).

BOOOOM

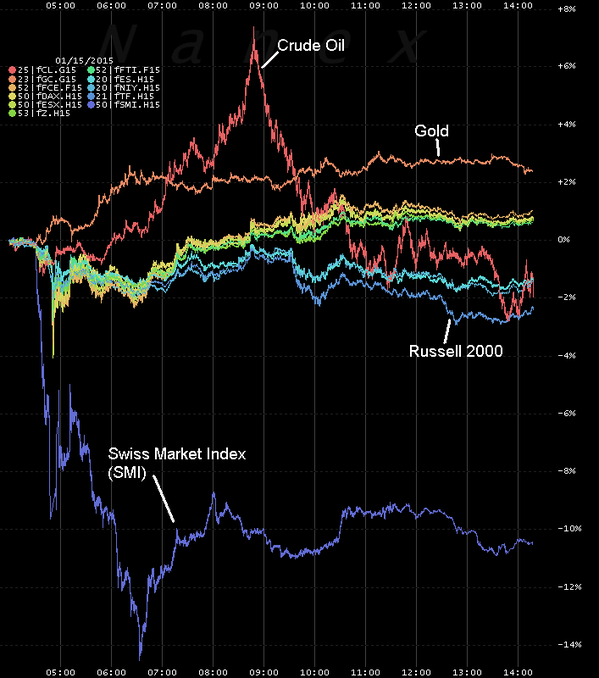

appena aprono i mercati tutti corrono a comprare franchi, finalmente liberi di rivalutarsi, in un incontro fra euforici ed impanicati il franco arriva a guadagnare oltre il 30% contro euro per poi tornare intorno al +13%. I volumi di scambio impazziscono ovunque: sul Forex, ma anche sulle borse.

La Svizzera oggi ha pagato dazio: la rivalutazione del franco ha svalutato il portafoglio della Banca centrale, ha fatto crollare la borsa di Zurigo (ha chiuso oltre il -8%) e dissemina punti di domanda sulle esportazioni di prodotti svizzeri nel mondo.

Ma al di là dei roboanti numeri di mercato della giornata dobbiamo mantenere una attenzione elevata sul radicale cambio di strategia: il cambio viene liberato, ma con i tassi a -0,75% il Franco si propone al mondo come valuta per il carry-trade.

Quanto mi paghi per darmi un mutuo?

Il mondo lotta contro la deflazione, ma la Svizzera lotta contro il mondo.

Ed il nemico del nemico può essere un amico.

Il franco viene visto come bene rifugio? Tassi negativi e ronzare altrove (dove? oro? Oggi il mercato ha ragionato così, in effetti, senza contare che per la stessa SNB l’oro oggi costava il 13% in meno grazie al cambio).

La Svizzera in un solo memorabile giorno ha detto al mondo che:

- Un Paese con moneta sovrana non ha spazio illimitato di intervento, ma deve piegarsi ai fatti (Kuroda stanotte avrà incubi popolati di gnomi e cioccolato) perché per piegare il mercato dei cambi devi usare i derivati e metterli fuori dal bilancio, ma il pericolo di un redde rationem mette una data di scadenza al giochino.

- In un mondo con i mercati retti dalle banche centrali, un intervento a gamba tesa per il quale i mercati non erano stati preparati (e per il quale il FMI ha mostrato disappunto) rappresenta un colpo alla credibilità di tutto il sistema.

- In pieno scenario di Guerra delle valute la mossa della SNB appare disperata, autorizzando a pensare che ci sia qualcosa di molto grosso dietro questa urgenza che non è stato ancora reso pubblico.

- I microscopici rendimenti dei titoli di Stato europei hanno spazio per scendere, visto che ora i titoli di stato svizzeri presentano rendimenti negativi anche sulle emissioni a 7 anni (!)

Per chi desiderasse qualche riga in più: ho rilasciato a VareseNews un’intervista per spiegare in un altro modo queste vicende.

Si tornerà a parlare di questa giornata, che segna una tappa importante, un punto di svolta.

Alieno c’erano 165 commenti sul post che hai linkato.. che tempi!

Ti arrabbiasti perché forse con eccessivo pragmatismo colsi in qualche tua riflessione l’idea che il debito italiano avrebbe retto.. e di conseguenza fosse da comprare; mica sarebbe stata una fesseria!

Btp decennale al 7%.. pensarci adesso!

Bye bye, poi ci spiegherai meglio le implicazioni degli eventi di oggi.. non arriveremo a 165 commenti ma insomma, hai promesso molto indicando che siamo in un momento storico!

A presto.

Parliamo dell’oro di proprietà, di cui dopo la Germania molti altri stati Europei hanno chiesto la resistituzione a USA e UK che lo avevano in custodia?

C’è o non c’è?

Il problema del valore e delle anomalie generate dalle banche centrali al sistema dei mercati (ed al concetto di valore) è tutto davanti a noi.

Non ricordo di essermi arrabbiato con te, e di certo non per aver alluso alla sostenibilità (eterosupportata) del debito italiano. Avremo tempo per parlare di quello che ora succederà, sui commenti… già c’era un florilegio di confronto su Bimbo Alieno che qui stenta a risorgere, nonostante il traffico sia superiore. Tu, ad esempio, perché commenti meno di un tempo?

“… già c’era un florilegio di confronto su Bimbo Alieno che qui stenta a risorgere, nonostante il traffico sia superiore. Tu, ad esempio, perché commenti meno di un tempo? ” @@@ Anch’io sono curioso e ( permettendomi ) mi è stato insegnato che la curiosità si paga al sabato. Riporto l’esperienza del sito di un altro Andrea ( Mazzalai – icebergfinanza ), non l’ho mai letto sul vecchio sito ma incontrandomi con chi ci scriveva si evidenzia che per pigrizia non ci s’ iscrive al nuovo e non tutti per esempio son capaci di … https://www.google.it/search?client=aff-maxthon-newtab&channel=t2&q=bimbo+alieno+andrea+boda+scrve+ancora&gws_rd=cr,ssl&ei=f3oWVeHsNsH6ygOk04GIBQ#channel=t2&q=bimbo+alieno+andrea+boda+scrive+ancora&spell=1 e ammetto che mi è stato insegnato tramite commenti in altri blog. Forse ( ironicamente parlando ) bimbo alieno potrebbe fare come il suo compagno E.T. per far capire ai terrestri di stare con i piedi per terra mandando una mail ai vecchi lettori con il link del nuovo blog. Una curiosità è un caso o era stata una scelta Bimbo Alieno a Boda Andrea. Buon fine settimana.

PS: ma i Cinesi comprano oro a vagonate o sbaglio?

http://jessescrossroadscafe.blogspot.it/2015/01/china-takes-61-tonnes-of-gold-bullion.html Come mai? Chissà che Forchielli non passi da questi lidi…

Comunque, rileggendo quei commenti, verrebbe voglia di chiamare uno ad uno quelli che spernacchiarono la mia frase “la barriera non reggerà”. a partire dal tuo amico Guru 😉

Ottimo post che spiega bene cos’è successo e alcune delle motivazioni [altre, mi sembra di capire, potranno essere più chiare in futuro, visto il carattere improvviso della decisione della SNB].

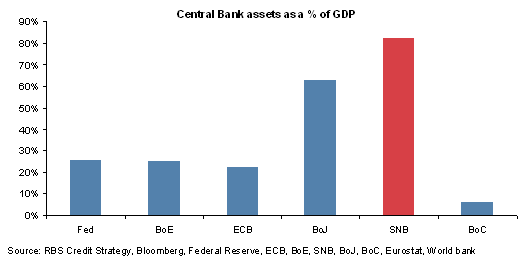

Solo una cosa non è chiara a noi ignoranti: “Il bilancio della SNB è prossimo a valere quanto il PIL nazionale, esponendo il Paese a ingiustificati rischi finanziari“. I rischi finanziari quali sarebbero stati, la svalutazione delle riserve in euro? A lungo andare cosa avrebbe prodotto questa svalutazione?

Seconda cosa: c’era una via più soft di quella intrapresa ieri dalla banca centrale svizzera?

Chiedo scusa se le mie domande richiedono un nuovo post da seicentomila parole 😀

Mi stai dando del prolisso? 😉

Con la decisione presa ieri la SNB si è accollata una forte perdita: la svalutazione degli acquisti che aveva accumulato in questi anni. L’ha fatto con la consapevolezza che se avesse rimandato ulteriormente l’inevitabile il patrimonio da svalutare sarebbe stato ancora maggiore (visto il QE in arrivo, poi…). In fondo è una banca centrale, un regolatore, non un hedge fund (rimando anche a quanto si dibatté tre anni fa sul vecchio sito Bimbo Alieno, in un post linkato nell’articolo)

No no, è che da ignorante pensavo che le mie domande portassero a risposte lunghe 🙂

Grazie, sei stato molto chiaro [e sintetico ;-)]

Lo sai che sono un nostalgico che non ha mai elaborato completamente “il lutto..” poi non so, i tempi cambiano, all’epoca avevamo tutti grandi timori ed il tema economico-finanziario era veramente “core”, ora sono passato ad argomenti più leggeri, chessò, la cucina macrobiotica, la coltivazione delle petunie da balcone, devo rilassare un pò i nervi da allora, e poi .. mi godo un pò i guadagni fatti coi BTP 😉

Poi il fatto che in questa esperienza ci siano più autori, non so, mi fa sentire meno “l’appartenenza” rispetto al passato, si era creato veramente un grande coinvolgimento che ci faceva sentire una squadra, o meglio un equipaggio in quel mare in tempesta.

E tu eri il nostro capitano.

Amico Mio,

abbiamo iniziato l’anno come sempre: bene.

[Ed anche] sulla SBN C’avevamo visto “lungo”. Anzi “lunghissimo”.

Tra i pochi.

Anzi, pochissimi – è bene che Lo sappiano.

Noi due, sappiamo i NOMI ed i COGNOMI (che non vanno oltre i due palmi di mani).

!NOMI e COGNOMI!

Sai inizio a preoccuparMi, per davvero: non ne sbagliamo una.

Mi/Ti Ci faccio i complimenti e gli onori – perché in questi casi, quando il gregge era da un’altra parte seguendo “dei” e pastori, occorre farceLi/farLi.

Anche se Ci conosciamo e siamo Amici.

Surfer [Babbà, la reputazione conta più di tante parole! Dove sei finito???]

Ciao amico Surfer inte di che IDCC all’epoca del commento valeva 35 e oggi 51? 🙂

Cari saluti!

[uè] Times,

who’s the fairest of them all (X).

_^ Miroir miroir on the wall

Who’s the fairest of them all

Miroir miroir on the wall

Who’s the fairest of them all

Miroir miroir on the wall

Who’s the fairest of them all

Miroir miroir on the wall

Who’s the fairest of them all

It’s US (6X)

It’s US ^_

Desire, “Mirroir Mirroir”, 2011

https://www.youtube.com/watch?v=MD1xNCWkcwY

Surfer [Summer is here, so! 24° – !WoW! Ciao, Amico Mio]

Sarà una scienza triste, ma l’economia sa sorprendere ogni volta mettendoci di fronte alla fragilità dei nostri modelli sia previsionali che esplicativi.

Nel caso svizzero si parla di bilancio monstre per la SNB, dimenticandoci che la prevalente parte delle riserve in € accumulate (circa +200 bln) risalgono a settembre 2011 e che da allora le variazioni sono state modeste, tanto forte era la credibilità dell’Istituzione a perseguire il suo obiettivo di cambio.

Mi sembra che 3 anni siano un tempo sufficiente per dire che una politica monetaria sia stata efficace, ceteris paribus. Affermare di aver previsto la debacle mi sembra arrogante, servirebbe spiegare come sia stato possibile “far fessi” tutti per così tanto tempo…

Vorrei inoltre un parere su un argomento appena accennato: i tassi di riferimento SNB negativi.

Ragionando all’interno di un modello mundell-fleming a cambi fissi, imperfetta mob.capitali e “paese piccolo”, come mai, pur lasciando ora il cambio fluttuare, la SNB non solo ha mantenuto ma addirittura abbassato ulteriormente sottozero i tassi?

Forse perchè, malgrado l’ingente massa monetaria creata e una bil.commerciale in positivo sono in deflazione da anni?

Forse perchè si voleva incentivare gli intermediari creditizi a fare carry trade per sostenere i mkt finanziari (cosa ha fatto la borsa di berna da fine 2014?)?

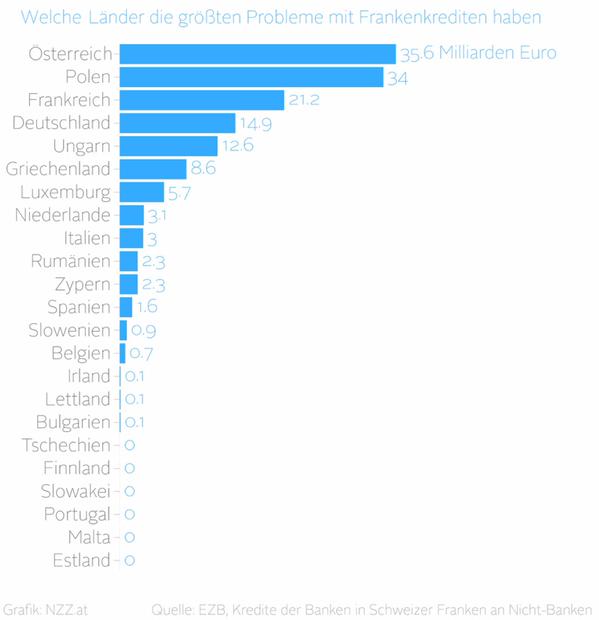

Forse per salvare i residenti che hanno uno spaventoso debito privato pari a due volte il reddito disponibile?

Credo sia evidente che la decisione di portare i tassi da -0,25% a -0,75% sia semplicemente la modalità (alternativa all’ormai insostenibile continuo acquisto di asset) di contenere la rivalutazione del franco, anche invogliando il carry trade.

Proprio alla luce di questo definire quelle politiche un successo mi pare quantomeno azzardato: la mossa avrebbe dovuto tutelare le imprese svizzere, ha fatto da ombrello per qualche tempo per poi chiudersi con violenza e senza preavviso, irritando anche le istituzioni internazionali (FMI). Credo che la Nestlé avrebbe preferito gestire la propria competitività progressivamente invece che cantare “una mattina/mi son svegliato…” senza contare che se la mossa che resta disponibile è quella di invitare a fare carry trade con la propria moneta devo dedurre che si guardi poco a cosa è successo al Giappone negli ultimi 20 anni.

Il tutto nella consueta umiltà della mia opinione, mi spiace davvero che quando ho la pazienza di aspettare in silenzio tre anni per vedere che “lo scoglio non può arginare il mare” tu la prenda come arroganza.

Salve Andrea, premesso che non è assolutamente mia intenzione iniziare una guerriglia sulle capacità di previsione, il mio appunto aveva due ragioni: la prima, dal tuo post di 01/2012 sembrava che indicassi come prossimo un redde rationem per la SNB; la seconda è che sappiamo che le politiche monetarie hanno efficacia nel breve termine, se non vengono reiterate nel frattempo, invece qui la prevalente credibilità della SNB ha mantenuto per 3 anni e mezzo un cambio fermo ad un livello che ha garantito una bilancia commerciale positiva. Dal mio punto di vista la politica è stata efficace.

Certo, i tempi e i modi dell’exit strategy danno a pensare, per usare un eufemismo, salvo credere che ci sia veramente qualcos’altro dietro l’attivo di bilancio della SNB.

Riguardo all’ipotesi che si volesse stimolare il carry trade sfruttando i tassi negativi, sono scettico proprio perchè nel momento che si attende una svalutazione dell€, la fine definitiva degli stimoli monetari usa e il rialzo dei tassi usa (rivedremo la feroce svalutazione delle valute BRICS già assistita a giugno 2013?), credo che il franco torna a essere valuta rifugio, specie se si rivaluta.

Rimango dell’idea che sia un tentativo, estremo e inutile, di svalutare il franco, ma soprattutto di tenere bassi gli interessi dell’enorme debito privato svizzero, in un clima che (x le cronache attuali) parla di deflazione ormai strutturale e di un rallentamento dell’economia.

Ma qui siamo nel campo delle unconventional policies: quanto tempo potrà essere mantenuta?

probabilmente il mio post difettava in chiarezza: la prima parte erano le mie considerazioni basate sulla convinzione che la politica monetaria non sia risolutiva di alcunché e che non è assolutamente vero che sia a capacità illimitata, argomento su cui i sovranisti poggiano le loro tesi. Da qui la metafora tra lo scoglio ed il mare.

Nella seconda parte del post traducevo un contributo (opportunamente linkato) che alludeva -quello sì- ad uno schianto prossimo della strategia (causato peraltro da una presunta deflagrazione dell’area euro che più volte sono stato accusato di non voler vedere…).

Quanto allo stimolare il carry trade e cercare di svalutare il franco mi pare siano la stessa cosa, non cose contrapposte.

Grazie x la tua cortese replica, ora tutto è molto chiaro.

Riguardo invece al carry trade allora avevo frainteso cosa intendessi e infatti ragionandoci non vi trovavo senso.

Meglio così 🙂

CAPITANO, OH MIO CAPITANO… quanta nostalgia in quel in quel ” come ampiamente previsto” e nel migliaio di commenti . Ma ha ragione Marco… lui con le petunie e io con il pane ed i biscotti con lievito madre…. ehhh “so soddisfazioni” 🙂 Un saluto a tutti gli amici di ieri e di oggi

Dimenticavo… non ricordo chi fosse questo Ned , ma spero vivamente non un Profeta

Ned

Posted gennaio 14, 2012 at 12:50 AM

Non so quanto tempo potrà resistere la Svizzera. Secondo me è probabile che, se i nuovi banchieri centrali avranno un minimo di lungimiranza, interrompano il blocco del cambio quando orma il il crack dell’€ apparirà inevitabile. A quel punto, chissenefrega del cambio, e si salvi chi può.

– See more at: http://bimboalieno.altervista.org/?p=3356#sthash.Fi3CMWSZ.dpuf

_§_The Management of the Central Banks: role and warranty_§_

^_1_

The three types of liquidity shortages—central bank, acute institution-specific funding, and systemic funding and market—do not always occur in isolation.

Important interdependencies exist, and the occurrence of one can lead to another with dynamics that often reinforce one another.

For example, acute concerns about the viability of a particular institution can rapidly spread to a loss of confidence in other institutions, resulting in systemic disruptions in the interbank market that, in turn, hamper the distribution of reserves among participants, leading to problems in the payments system.

Indeed, the current crisis that began in mid-2007 has involved all forms of liquidity shortages.

_1_^

-1- Federal Reserve Bank of New York (Research and Statistics Group of the FRBNY, the), “Central Bank liquidity tools and perspectives on regulatory reform”, [in FRBNY Economic Policy Review: Special Issue, Vol. 16, Nr. 1 – August 2010]

http://www.ny.frb.org/research/epr/2010/EPRvol16n1.pdf

^_2_

The specific institutional setup of each of these three tools varies a great deal across countries-including differences in maturity, frequency, counterparty arrangements, and eligible collateral.

These variations can have significant implications for how financial institutions manage their own liquidity positions as well as for the liquidity characteristics of various assets themselves.

_2_^

-2- Bank for International Settlements [Markets Committee Compendium (BCBS MC), the], “Monetary policy frameworks and Central Bank market operations” [Markets Committee Publications No 2: June 23, 2008]

http://www.bis.org/publ/mktc02.pdf

Surfer

°l°

There were (also) policy responses in the Euro and Swiss Franc Markets, albeit on a smaller scale and with a more limited scope.

The SNB established swap lines with first the ECB and subsequently the National Bank of Poland and Magyar Nemzeti Bank.

The four Central Banks together conducted primarily weekly EUR/CHF swap operations to supply Swiss Franc liquidity to Banks that could not access SNB market operations – [Three-month operations were also offered in late 2008, but were subsequently withdrawn due to lack of demand].

The ECB established a swap line with the National Bank of Denmark that facilitated the latter’s efforts to improve liquidity in Euro short-term Markets outside the Euro-Area; it also agreed to provide Euros to the Hungarian and Polish Central Banks via repo agreements.

. . .

The Euro and Swiss Franc shortages in Europe, while not exacerbated by time zone differences as in the US Dollar case, also eased as a result of the use of inter-Central Bank arrangements.

The ECB swap and repo lines provided an additional source of Euro funds to Banks in non-Euro-Area States with no access to the Eurosystem’s liquidity operations and facilities.

The Swiss Franc-providing swap lines extended by the SNB – and the associated EUR/CHF swap operations at the three partner Central Banks – effectively allowed a broader set of Banks in Europe to obtain direct access to Swiss Franc funds.

°l°

Let’s go on to …

_1_

Having adequate foreign exchange reserves and using them during the crisis helped to alleviate pressures, though this self-insurance comes at a cost – [see to the pages 15 – 16 (or 23 – 24 / 30) in the link § at the end].

A number of Economies were hit by an acute shortage of US Dollars in the aftermath of the Lehman bankruptcy in September 2008.

As a first line of defence, these Economies deployed their own foreign reserves – often in a suite of instruments, some of which were quite targeted, eg direct provision of foreign currency loans to finance exports – [see “Section 4 – Immediate responses to the dislocations”, at/in the pages 8 – 10 (or 16 – 18 / 30) in the link § at the end].

The advantage of this approach is that it can be implemented relatively speedily. Moreover, since the problem in this crisis was mainly one of liquidity shortages among Banks, and not of balance of payments deficits, foreign reserves could be used in a parsimonious way, being lent or swapped out for a definite period of time, without necessarily being sold outright.

This experience demonstrated that having adequate foreign reserves was important even under a floating exchange rate regime.

Not only did foreign reserves serve the “self-insurance” purpose, providing an immediate source of foreign currency liquidity, they arguably also helped the Economies in question weather the crisis relatively well.

By maintaining market confidence, the level of foreign reserves may well have prevented these Economies from being hit sooner and harder by the crisis.

The amount of reserves needed to maintain confidence is likely to depend on history.

“Emerging Market Economies” with a history of macroeconomic volatility (and thus typically not very high credit ratings) may need larger reserves to convince the market of their resilience – [There is also recent evidence that a higher level of international reserves is associated with lower credit default swap spreads in “Emerging Market Economies”].

However, there are costs and limitations to this approach.

Obtaining and maintaining a sufficient level of this self-insurance during tranquil times could entail considerable financial and opportunity costs, especially in Economies with relatively high borrowing costs or rates of return on domestic assets.

Such costs come on top of any other distortions that the associated build-up in reserves may imply.

Moreover, a Country’s own foreign reserves are by definition finite in quantity: while they may be effective for alleviating temporary idiosyncratic shortages, they may not be sufficient to insure against large systemic events!

These limitations suggest that in some situations, collective facilities that involve the pooling of global resources (eg via the IMF) or cross-border cooperation (eg Central Bank swap lines) may offer a more cost-effective solution than self-insurance.

The availability of collective facilities should in principle lessen the need for individual Countries to accumulate large reserves.

The extent to which Countries can count on this availability as an alternative to self-insurance in practice, however, is a separate question.

For example, the “Emerging Market Economies” that had access to the IMF’s Flexible Credit Line (FCL, introduced in March 2009) during the recent crisis all had sound fundamentals, including relatively high levels of reserves.

Even in Economies with adequate levels of reserves, the rate of reserve depletion during times of distress, if judged to be too rapid by market participants, could send a negative signal.

History may also play a role in this regard, with Economies with a more volatile past possibly being more constrained in their ability to deploy reserves in large quantities.

In the light of the need to balance the pros and cons of this strategy, Policymakers should assess carefully the extent to which the size of reserves as well as their currency and instrument composition mattered during the crisis (beyond the traditional role as balance of payments safeguard) and the practical challenges of using reserves as a source of funding liquidity in times of Market distress.

_2_

Policymakers should consider developing tools to address systemic cross-border funding pressures – [see to the pages (16) – 18 (or (24) – 26 / 30) in the link § at the end].

One defining feature of the recent crisis is its systemic nature, not just within the borders of specific jurisdictions, but on a global scale. So while it is important to better monitor and manage specific institutions’ funding needs and currency and duration mismatches, strengthen the infrastructure of foreign exchange and core funding markets and self-insure where appropriate, these actions are aimed mainly at reducing idiosyncratic risks and hence cannot completely eliminate the incidence of system-wide events.

It is therefore useful for Policymakers to consider a variety of backstop policy options to handle cross-border systemic events.

One highly effective arrangement has been Central Bank swap lines.

Other measures such as cross-border collateralisation and regional liquidity support arrangements could also be employed in suitable situations.

Policymakers need not restrict themselves to one option, but should explore all viable alternatives to develop a comprehensive toolkit that can be flexibly deployed in different situations.

l- – – – –

l-§-l Bank for International Settlements [Committee on the Global Financial System Markets Committee (CGFS MC, Study Group), the], “The functioning and resilience of cross-border funding markets”, CGFS Publications: Papers No 37 – March 24, 2010

http://www.bis.org/publ/cgfs37.pdf

– – – – -l

Surfer

Ciao a todos, Surfer è l’unico che in tre anni non è cambiato, niente petunie per te!

Che dire, i tempi non saranno burrascosi come allora (oddio a vedere quel che è successo in Francia due settimane fa di direbbe il contrario anche se non per ragioni strettamente economico-finanziarie), però certo i banchieri centrali non ci fanno annoiare.

In nome dei tempi andati lanciamo qualche tema: 1000 mld di Draghi significa che per i prossimi 12 mesi possiamo impostare tutti il navigatore automatico e partire per i caraibi, dato che avremo tempo stabile e soleggiato a lungo?

Gli incubi di breakout dell’area euro scompaiono per sempre?

Tra due anni troveremo Salvini agli angoli delle strade a vendere felpe usate in una nuova fase di euforia da liquidità?

So che non ami ciò che ha fatto la BoJ, però sembra proprio che la ruota a livello globale stia nuovamente girando in modalità “euforia generalizzata” per un bel pò.

A raccogliere i cocci dell’esplosione di bolle future ci penseremo poi.. quando un alieno tornerà tra noi a cercare di spiegarci come gira il mondo.

Già l’oro costa il -13%. Cara Germania e Francia porto a scadenza i vostri titoli di stato denominati in € e in cambio riceverò oro. Raggiunto l’accordo abbattuta la barriera corallina.