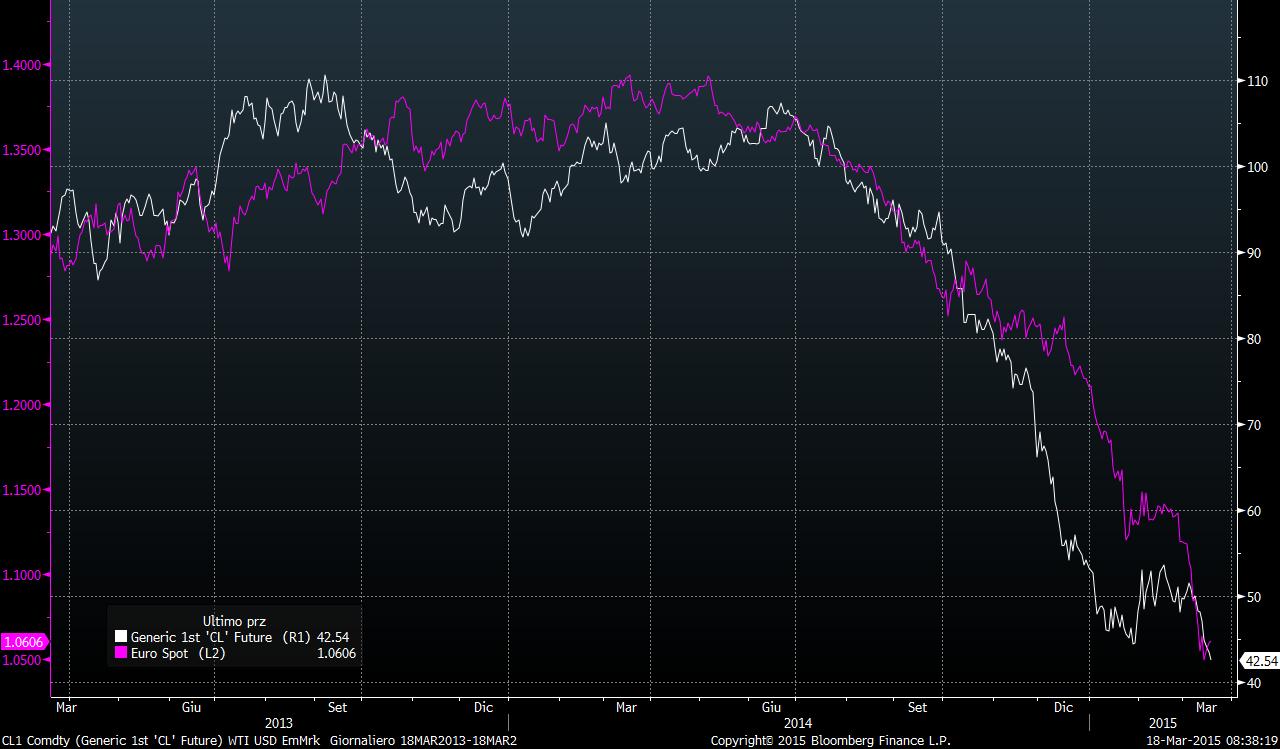

Se dovessi nominare l’asset class regina di questo inizio 2015, non avrei alcun dubbio e additerei il Dollaro USA, protagonista di un rally veramente impressionante. Un rally che ha portato la valuta americana a quota 1,40 nel mese di maggio dell’anno scorso, per poi chiudere il 2014 a quota 1.20 e per arrivare oggi a 1.05 circa.

Ho scritto recentemente un articolo dove si cercava di capire quali sono i possibili target per la valuta americana. Le case americane si stanno sbizzarrendo con una serie di obiettivi che vengono progressivamente ritoccati una volta raggiunti.

Se quindi qualche mese fa, il raggiungimento della parità tra Euro e Dollaro USA era considerato pura utopia, oggi è utopia la possibilità che questa quota NON venga raggiunta. Anzi, molti si spingono ben oltre.

Le motivazioni sono però, occorre dirlo, difendibili.

La diversa conformazione della curva dei tassi, le opposte prospettive dei bilanci delle rispettive banche centrali e quindi la divergente politica monetaria tra BCE e FED… Possiamo aggiungere come ulteriori elementi uno scenario economico in miglioramento per l’Eurozona e in deterioramento per gli USA.

Se poi a questo quadro aggiungiamo ancora un dato, ovvero che la FED prossimamente alzerà i tassi di interesse, beh, come dare torto a tutti questi studi che vedono addirittura il cross EUR USD in area 0.90 se non addirittura 0.80?

Super Dollaro USA in auge, ma fino a quando?

Vien da chiederci fino a quanto gli USA accetteranno questo quadro. Forse non per molto, ma occorre anche chiedersi: cosa potranno fare per evitarlo? Riaprono la loro politica di Quantitative Easing? Rimandano l’aumento dei tassi? Oppure li tagliano, andando contro a tutte le logiche di mercato?

La guerra valutaria è aperta ed in questo momento vede vincitrice una valuta che domina su tutte, ovvero il Super Dollaro, soprattutto sull’Euro.

Ed i mercati emergenti?

Chi patisce in modo addirittura enfatizzato questo scenario sono invece i mercati emergenti.

Il grafico di Morgan Stanley che vi riporto mette a nudo questo quadro. Un Dollaro forte (qui vedete il Dollar Index) trascina gli emergenti ad un “rischio crisi” o comunque a sottoperformare decisamente i cosiddetti mercati “core”. Come mai?

Dollar Index contro differenza tra andamento e mercenti e core azionari

Questa correlazione inversa, che porta quindi a dover sottopesare i paesi emergenti e sovrappesare quelli sviluppati nei momenti in cui il dollaro USA è forte, ha una logica molto chiara. Si tratta del cosiddetto “dollar carry trade”. I paesi emergenti e le aziende degli stessi, si indebitano sul mercato soprattutto in una valuta. E questa valuta è proprio il Dollaro USA. Quindi, quando l’USD diventa forte, indirettamente aumenta l’indebitamento di queste economie e di queste aziende.

Questa correlazione inversa, che porta quindi a dover sottopesare i paesi emergenti e sovrappesare quelli sviluppati nei momenti in cui il dollaro USA è forte, ha una logica molto chiara. Si tratta del cosiddetto “dollar carry trade”. I paesi emergenti e le aziende degli stessi, si indebitano sul mercato soprattutto in una valuta. E questa valuta è proprio il Dollaro USA. Quindi, quando l’USD diventa forte, indirettamente aumenta l’indebitamento di queste economie e di queste aziende.

Se poi vogliamo aggiungere “benzina” al ragionamento, sommiamo anche l’effetto negativo per molti paesi emergenti (in quanto produttori) del crollo del petrolio.

Se poi vogliamo aggiungere “benzina” al ragionamento, sommiamo anche l’effetto negativo per molti paesi emergenti (in quanto produttori) del crollo del petrolio.

Stati che quindi hanno una forte esposizione debitoria in Dollaro USA ma che allo stesso tempo si trovano con un asset fondamentale per la loro economia, il petrolio, ad un prezzo dimezzato.

Ma attenzione: visto che ci siamo voglio proprio dirvela tutta. Questo ragionamento (che resta sempre discutibile e opinabile, anzi, vi invito a dire la vostra nei commenti) aveva un peso relativo sulle dinamiche globali, grazie alla minore importanza di questi stati sul PIL globale.

Oggi i paesi emergenti hanno uno spessore ben diverso. Quindi, siamo certi che un rallentamento deciso di questi paesi non porti a forti frenate anche le altre economie?

Suona quindi decisamente bene, in questo quadro non proprio bellissimo , l’allarme della Lagarde (FMI) delle ultime ore. Un allarme che viene lanciano NON A CASO proprio oggi, quando il FOMC inizia una “due giorni” dove potrebbe intavolare un discorso su questo argomento.

La volatilità che aveva colpito i mercati emergenti quando, nel maggio 2013, la Federal Reserve aveva fatto capire che stava preparando il “tapering” – la riduzione graduale degli stimoli monetari – potrebbe tornare nel momento in cui la banca centrale americana inizierà ad alzare i tassi per la prima volta dal 2006. […] L’avvertimento arriva dal direttore generale del Fondo monetario internazionale Christine Lagarde. «Temo che quello non sarà un episodio isolato», […] Lagarde ha spiegato che l’attesa volatilità è dovuta al fatto che «la tempistica e il ritmo di un rialzo dei tassi può ancora sorprendere i mercati». […]

Lagarde ha aggiunto : «Il pericolo è che le vulnerabilità che si sono venute a creare durante un periodo di politiche monetarie molto accomodanti possano improvvisamente liberarsi quando tali politiche vengono ritirate creando una volatilità significativa» (IS24H)

Morale: come avrete capito, io non do nulla per scontato. Mi sta bene il QE Europeo, mi sta bene la stabilizzazione economica degli USA, mi sta bene la ultra aggressività dell’Abenomics, ma mi sembra di percepire un fatto. Gli equilibri mondiali rischiano di rompersi e ci si potrebbe ritrovare con nuovi scenari anche inattesi. E come avrete capito, una delle cause scatenanti di questo scenario rischia di essere proprio il Super Dollaro USA. Intanto nel dubbio, preferisco sovrappesare l’Europa. Non si sa mai…

Più che a dire la mia domando se il recente appoggio dei “partner” europei USA alla Asian Infrastructure Investment Bank sia da mettere in relazione con il quadro descritto.

Riterrei più probabile collegare l’appoggio alla AIIB (a proposito: anticipato a novembre proprio qui, su Piano Inclinato) come fase della trattativa tra UE e USA sul tema TTIP

Cmq sia, per la cronaca, agli americano non ha fatto proprio piacere l’appoggio all’ AINB. Si son sentiti un po’ traditi, essendo loro forti sponsor dell’ AsDB… [Asian Development Bank]

Sperando di fare cosa grata, propongo un minuscolo estratto di un articolo leggibile solo a pagamento, che quindi non cito. Mi sembra interessante per la sua originalità nell’affrontare gli aspetti monetari del rapporto euro/dollaro, anche se contesto la difesa che viene fatta dell’Eurozona, di cui auspicherei fortemente la fine. Non riesco assolutamente a “pesarlo”, ma è comunque interessante, quanto meno perché affronta il problema da un punto di vista poco esplorato.

….. conseguentemente, il nostro team propone due anticipazioni riguardo l’evoluzione del corso dell’euro:

. l’euro si stacca dal dollaro e si svaluta contro le altre monete, nell’ambito di un processo di stabilizzazione dei cambi, in direzione del nuovo sistema multi-monetario internazionale, secondo quanto abbiamo già descritto negli altri numeri del (omissis). Nell’ambito di questa evoluzione l’euro è suscettibile di scendere al di sotto della parità con il dollaro. Questa tendenza inaugurerà certamente un calcolo del corso dei cambi non più basato sul dollaro, ma su un paniere di valute. Siamo già tentati di guardare al valore dell’euro rispetto alle altre valute importanti per constatarne la stabilizzazione, piuttosto che provocare vertigini guardando al suo valore in dollari.

. ma, sulla via dell’allineamento dell’euro alle altre valute, i nostri celebri “occidentalisti” saranno tentati di assestare il cambio con il dollaro ad un livello di parità (1:1), per seguire il loro sogno di aggancio transatlantico. Anticipiamo che la stampa finanziaria, oltre che supportare il concetto di parità fra euro e dollaro, alzerà delle forti grida per spaventare le popolazioni con la prospettiva del collasso dell’euro, dell’Eurozona, dell’Europa e degli europei. La stampa finanziaria creerà il panico tra i leaders nazionali che, conseguentemente, vedranno in questa parità un mezzo per stabilizzare la situazione, avendo sullo sfondo il partenariato transatlantico (TTIP), presentato dagli americani come un nuovo piano Marshall destinato a salvare l’Europa, convinti di questa cosa anche dal celebre David O’Sullivan, Gran Capo del “campo occidentalista” europeo, nonché Ambasciatore dell’Unione Europea a Washington, che vuol negoziare il TTIP a qualsiasi prezzo, con la stessa efficienza di quella usata nell’”eccellente” negoziato per il “Trattato Euro-Ucraino di Libero Commercio” che ha avuto luogo nel mese di Novembre 2013. Abbiamo, quindi, di che preoccuparci …

Se gli Europei riuscissero ad evitare quest’ultima evoluzione, l’euro si allineerà nel “nuovo sistema monetario internazionale”, forzando gli Stati Uniti d’America a cambiare radicalmente la loro politica monetaria tramite, ad esempio, la creazione di un nuovo dollaro, che permetterebbe anche a quel paese di allinearsi nel “nuovo sistema monetario” come una qualsiasi altra moneta, e non come pilastro dell’intero sistema monetario.

Presente [Mi aveTe chiamato!? Noto!!!] … EHehEH.

A questo Topic di DT, allegherei_segnaLo – così la (Nostra) Comunity vede/comprende appieno (ora!) il quadretto dello scenario (segnalato proprio QUI_QUA, diversi mesi fa!) – anche il Topic di MC [così passiaMo per l’INca$$o (leggaSI con il relativo commento del 25 Giugno 2014)].

A. Gallo (MacroCredit), “Il paradosso della Fed e della sua politica monetaria espansiva” – 23 Giugno 2014

http://www.pianoinclinato.it/paradosso-fed-sua-politica-monetaria-espansiva/

integrandoLo/con l’aggiornamento (al 16 Marzo 2015) de

➋ U.S. Department of the Treasury (Federal Reserve Board, with), “Major foreign holders of U.S. treasury securities: January 2014 – January 2015”

http://www.treasury.gov/ticdata/Publish/mfh.txt .

^_Non aspettateVi affatto un declino del predominio del $_Dollaro_$; soprattutto, per il desiderio di un’alternativa “migliore”, resterà ancora a lungo la valuta di riserva dominant_^ – (Lo riscrivo – anche per Babbà).

Per quanto concerne l’affaire Asian Infrastructure Investment Bank (AIIB) e/o/vs. Asian Development Bank (ADB) al momento chi Ci “rimette” – prettamente, per DAVVERO – è il Giappone (sotto diversi aspetti – non solo finanziari). Al momento – vedremo tra qualche anno.

[Comunque] Gli USA da (diversi) anni NON sono in pari nei relativi versamenti [all’ADB] – come (ANCHE) nella/alla World Bank (WB) e nell’/all’United Nations (UN).

Infine, faccio notare (PER INFORMAZIONE) che i Repubblicani (DA ANNI!) vorrebbero “tagliare” la partecipazione YankEE sia all’ADB, sia all’UN, sia alla WB (non solo per motivi finanziari).

E visti i chiari di luna …

Surfer [Saluti a Tutti]

Intanto la FED toglie il termine “paziente” ma non diventa “impaziente”.

Domattina post sull’argomento direttamente sul mio blog.

http://intermarketandmore.finanza.com/la-fed-perde-la-pazienza-ma-non-diventa-impaziente-71675.html