Siamo abituati a pensare alla teoria della preferenza per la liquidità nei termini che ci sono stati insegnati a scuola e da Krugman, cioè alla trappola della liquidità come da immagine sotto

benchè voci discordanti si alzino per affermare che questa concezione non sia keynesiana bensì neoclassica, cioè della Sintesi ad opera di Hicks e altri.

La teoria della preferenza per la liquidità è centrale in tutto il pensiero keynesiano perchè l’impossibilità per la politica monetaria di ridurre i tassi sotto la soglia minima impedisce, date le attese , di suscitare un livello di investimenti tale da raggiungere la piena occupazione.

Ma il dubbio sta proprio qui: la retta della domanda di moneta è proprio orizzontale e infinita?

Leggendo la Teoria Generale sembra di incontrare tre diverse definizioni della preferenza, distinzioni che per semplicità si definiscono “versione debole”, “forte” e “estrema”, dove quest’ultima coincide con la famosa e famigerata trappola.

Mentre la versione debole non presenta dubbi sulla possibilità per la politica monetaria di superare certe resistenze a determinati livelli di tasso, la versione estrema sembra trattata da Keynes come un caso teorico e accademico, corrispondente all’ipotesi estrema di un crollo verticale dei salari monetari.

Esiste inoltre una bellissima dimostrazione teorica della impossibilità della trappola della liquidità. Keynes aveva definito il tasso di interesse come quell’unico tasso che equilibra contemporaneamente il mercato della moneta e il mercato dei titoli (e quindi è determinato esclusivamente sul mercato c.d.monetario).

Perciò al tasso r, per la nota formula dell’equilibrio economico, si ha che la differenza fra quantità domandate e offerte di moneta deve eguagliare la differenza fra offerta e domanda di titoli. Ma se il tasso si trova sull’infinito segmento orizzontale della curva di domanda di moneta allora la domanda stessa diventa infinita e quindi deve necessariamente diventare ugualmente infinita l’offerta di titoli. Ma una offerta infinita di titoli significa che il loro prezzo crolla (e il tasso aumenta). Viene perciò violato l’assunto keynesiano che il tasso che equilibra i due mercati sia unico e le due posizioni lungi dall’essere in equilibrio divergono contraddicendo l’assunto iniziale.

Ne consegue che la forma assoluta della inelasticità di domanda di moneta non può teoricamente sussistere.

[tweetthis]La forma assoluta della inelasticità della domanda di moneta non può teoricamente sussistere[/tweetthis]

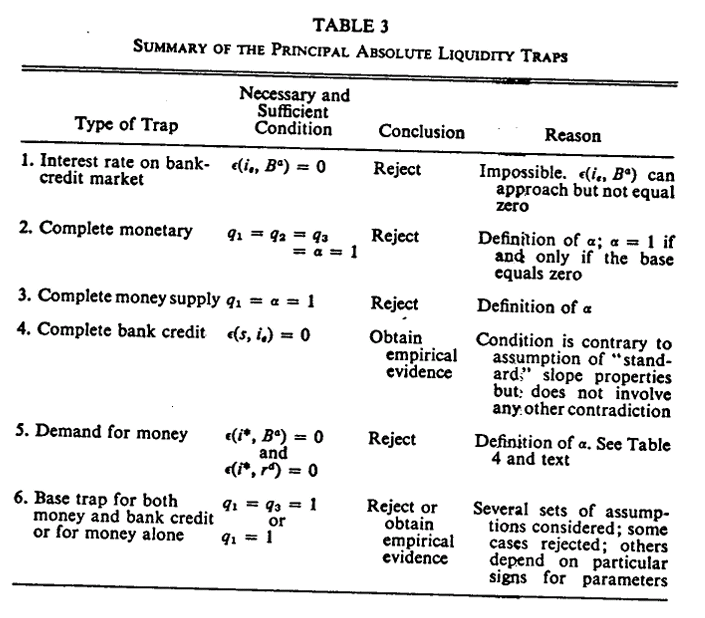

Anche Brunner e Meltzer nel 1968 ne hanno dedotto matematicamente l’impossibilità, e i risultati sono sintetizzati in questa tabella:

Rimane la versione “forte” che tra l’altro Keynes stesso dice “accadere spesso” e avere un ruolo centrale nella sua teoria. Tale versione sembra stare a metà strada fra le due precedenti e quindi la retta in corrispondenza del tasso minimo è orizzontale solo temporaneamente e quindi si tratta di un segmento finito la cui discesa riprenda dopo un certo livello di offerta di moneta.

Questa interpretazione ha una deduzione logica e necessaria: la politica monetaria, attraverso una seria credibilità e la modifica delle aspettative, è capace di ridurre qualsiasi tasso di interesse, come la situazione in Europa sta dimostrando.

E qui voglio inserire il mio primo “angolo impertinente”: data questa ritardata efficacia, quando è che la politica monetaria diventerebbe da neutrale efficace e poi ancora neutrale? E quale amletico dubbio dovrebbe sorgere sulla razionalità delle scelte degli agenti economici?

Il problema posto dalla mia domanda è grosso.

Ma non è l’unico: tutta la struttura teorica keynesiana si poggia sull’idea che la politica monetaria sia inefficace.

Però Keynes rimarcò l’instabilità della domanda di moneta nel lungo periodo rispetto al tasso di interesse, e questo da sè basterebbe a dire che Keynes fosse conscio che esistesse solo la versione forte della sua teoria. Tuttavia questa presunta consapevolezza, che sarebbe perfettamente compatibile con una analisi definibile di disequilibrio e di breve periodo, stona con la presunzione keynesiana di aver descritto una economia di equilibrio, pur con disoccupazione.

[tweetthis]Ma Keynes descrisse quindi una economia di equilibrio o piuttosto di disequilibrio?[/tweetthis]

Sorge a mio parere il dubbio lecito che Keynes stesso non capì fino in fondo le implicazioni della sua teoria e d’altronde ben poco disse su come queste aspettative si formassero e, eventualmente, variassero. E tutto questo getta una luce opaca sulla sua teoria della disoccupazione, che a quella della preferenza per la liquidità è legata da vincoli di necessità e sufficienza.

Lo vedremo nel prossimo articolo.

Ed ecco la prima risposta alle mie domande impertinenti. Contrariamente a quanto riteniamo sapere (e ci viene insegnato all’università), sembra allora che la politica monetaria abbia efficacia solo nel medio periodo, quando cioè le aspettative si modificano, e non nel breve per poi divenire neutrale nel medio-lungo.

Ma qui entrano in gioco altri miei dubbi : se i soggetti economici sono razionali e apprendono, allora dovrebbero essere in grado di aspettarsi un rialzo dell’inflazione, che sminuirebbe o annullerebbe gli effetti espansivi monetari.

Dobbiamo dedurne che una permanente “illusione monetaria” sia in corso?