Credete voi che mantenendo bassi i tassi di interesse l’inflazione aumenti progressivamente e viceversa? Bene. Ma se andate in giro a dire il contrario? Beh….potreste essere presidenti oppure stimati ricercatori della Federal Reserve.

Non è uno scherzo. Quattordici anni fa un gruppo, guidato da J.Benhabib della NYFed, pubblicò un articolo sui pericoli insiti nella c.d.Taylor Rule (la regola per cui una banca centrale aggiusta il tasso nominale a breve a seconda dell’avvicinarsi o meno dell’inflazione al suo target), e se ne uscirono con questa idea.

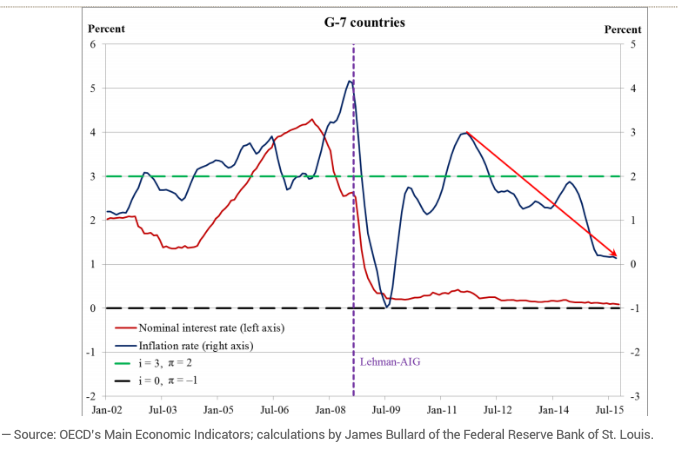

A metà del 2010 il presidente Fed a St.Louis, e membro votante del FOMC, Bullard, la riprese con enfasi, seguito poco dopo dal presidente della Fed di Minneapolis, Kocherlakota.

L’idea è clamorosa e di quelle che sovvertono l’ordine mondiale: la Fed starebbe perseguendo inconsciamente una politica deflazionistica, mentre dovrebbe alzare i tassi per riportare l’inflazione in terreno positivo.

Cisono due modi per capire la questione, il primo intuitivo (come proposto dal blogger Noah Smith), il secondo più tecnico attraverso la Taylor Rule. Partiamo con l’intuizione.

Irving Fisher dimostrò che il tasso di interesse nominale è, all’incirca, pari alla somma del tasso reale e dell’inflazione attesa (R=r+Ep).

E qui viene introdotta l’ipotesi chiave: gli agenti economici si aspetterebbero che il tasso reale di interesse ritorni, nel medio-lungo termine, ad un certo livello atteso/desiderato. Se gli agenti economici, dopo un pò, tornano a desiderare il livello “normale” del tasso reale, ma la banca centrale mantenesse per un prolungato periodo di tempo il tasso nominale a livelli inferiori, quali leve hanno gli agenti economici per ottenerlo?

Semplice matematica: forzano l’inflazione verso il basso e in territorio negativo. Questo rifarsi alle intuizioni del vecchio Irving ha condotto Noah Smith a definirli Neofisheriani .

Passiamo ora a vedere la versione tecnica. Io ne racconto la storia lasciando a voi l’eventuale curiosità matematica descritta nell’impegnativo lavoro di Benhabib.

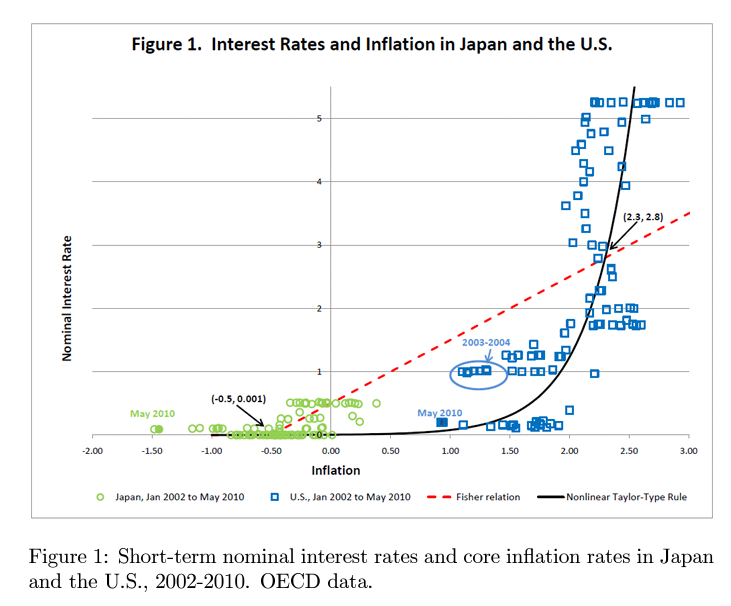

L’idea è contenuta nella figura sotto, che mette in asse i valori di inflazione e tasso nominale di breve periodo del Giappone e degli USA (fed funds e tasso interbancario o/n della BoJ), e li fitta con la curva continua che altro non è che una Taylor Rule non lineare (vds nota 2). La retta tratteggiata è invece la relazione di I.Fisher (tasso nominale=tasso reale+inflazione) con parametri predeterminati.

Naturalmente dove la Taylor Rule incrocia la Fisher (nel settore di destra), lì è il punto di equilibrio programmato dai policymaker (vds nota 3). Il problema è che, per valori bassissimi dei tassi di interesse, esiste un altro punto di intersezione e di equilibrio indesiderato che però coincide con una trappola dell’inflazione, che rimarrebbe bloccata a livello zero o addirittura negativo per un prolungato periodo di tempo.

Bullard conclude che questo pericolo non è stato finora colto dai policymakers perchè per troppo tempo ci si è focalizzati su una Taylor Rule lineare e non ci si è accorti della seconda intersezione. Nè vale la pena sperare che l’equilibrio indesiderato sia un equilibrio instabile: Benhabib et al. hanno dimostrato che non solo esiste sempre, ma è stabile, sia in ipotesi di prezzi flessibili che vischiosi.

Questo equilibrio indesiderato corrisponderebbe con il venir meno di ogni efficacia della politica monetaria che da attiva diventerebbe passiva…roba da #BondAge!

Bullard ne deduce che l’attuale politica Fed dei tassi zero, insieme con la comunicazione di forward guidance di “tassi bassi per un periodo prolungato”,non sia efficace anzi sia la causa della persistente disinflazione.

La proposizione Neofisheriana ha conquistato proseliti famosi (Andolfatto e il neomonetarista S.Williamson), e bloggers (in primis lo stesso Noah e J.Cochrane) che ne sono rimasti affascinati. D’altronde è l’apparente evidenza empirica che conquista.

Ma si è conquistato anche furiosi avversari, A.Harless, Brad DeLong, Krugman, S.Sumner, scadendo talvolta in sfanculamenti online.

Nel riesame critico, partiamo dall’articolo di Benhabib. Avete notato la piccola ma insidiosa inesattezza contenuta nell’articolo e nella prima figura postata? Ricchi premi Pacche sulla spalla a chi risponde affermativamente. La relazione di Fisher collega tassi nominali e inflazione attesa, non inflazione e basta.

Il distinguo è lungi dall’essere di secondaria importanza, perchè tutta l’analisi, per stare in piedi, deve riposare sull’ipotesi di informazioni perfette e complete e aspettative sempre realizzate. Benhabib et al ne sono consci e lo dicono, benchè sia un rigo perso nei complicatissimi calcoli che pubblicano; anche Andolfatto lo è; Bullard sembra invece caderci gamba, braccia e testa tutto intero.

Più infida la spiegazione intuitiva, e per analizzarla procedo così.

Ridimensioniamo prima di tutto l’idea di “tasso atteso/desiderato”: i dati sembrano confermare che i tassi, su un intervallo di molti decenni, si attestino su un livello medio stabile, e questo sarebbe il livello “atteso/desiderato” cui gli operatori tenderebbero spontaneamente. Quello che non mi convince è che personalmente non conosco nessun operatore che si formi attese e prenda decisioni su un orizzonte così lontano.

Pertanto nel formare le aspettative essi si confrontano con tassi reali più ciclici, quindi con una maggiore incertezza e dispersione riguardo all’effettivo livello che possano assumere. Anche qui l’ipotesi di perfette aspettative diventa indispensabile per far procedere il discorso. Questa idea è poi stata sviluppata da N.Kocherlakota in un tecnicissimo paper pubblicato a inizio 2016, che dimostra che la tesi neofisheriana vale solo in modelli c.d. “a orizzonte infinito”.

Ricordate poi il mio articolo su Wicksell incontra i NeoKeynesiani? L’idea di tasso reale naturale e di tasso reale “desiderato/atteso” sono troppo simili per ignorarne le possibilissime connessioni. Anche in quel caso avevo dimostrato che il tutto si reggeva sulle aspettative realizzate.

Inoltre non mi è chiaro il motivo per cui, dovesse l’economia ripartire e la domanda aggregata riprodurre inflazione, i tassi a lungo termine non debbano adeguarsi alla maggior produttività del capitale e inflazione benchè la banca centrale decida di mantenere il tasso a breve ancora su livelli minimi. E questo tanto per rimarcare quanto è sbagliato parlare sempre de IL tasso di interesse, quasi ce ne fosse solo uno in tutta l’economia.

In secondo luogo, mi sorprende che nessun Neofisheriano microfondi il processo attraverso cui gli agenti riescano in questa impresa deflazionistica. In prima approssimazione penso che debbano rallentare sia la velocità di circolazione della moneta, sia il tasso di crescita dell’economia, cioè consumare di meno, investire di meno, importare di più. E in questo verrebbero di sicuro aiutati da una contingente situazione di debt-deflation (guarda caso sempre copyright I.Fisher), cioè un forzato deleveraging del debito privato-pubblico con conseguente riduzione dell’attività economica.

Insomma alla base deve esserci l’ipotesi di ridotta propensione marginale al consumo, con conseguente aumento della propensione al risparmio, altrimenti partirebbe il meccanismo per cui l’easing monetario sarebbe efficace e inflazionistico (in seguito ho ritrovato questa idea qui).

Nessuna astrusità o curiosità matematica quindi, benchè sia un pò scettico che una economia con una robusta domanda interna come gli USA soffra di una troppo cresciuta propensione al risparmio, e questo complica le cose.

Tanto che forse è il caso di smettere anche di parlare de IL tasso di inflazione. Ce ne sono almeno due, uno core, sensibile a fasi alterne alla politica monetaria, e uno dei beni energetici che ne è prevalentemente non influenzato (salvo pernsare che l’easing monetario facendo da propellente per la domanda aggregata spinga la domanda di energia e quindi i prezzi, ma la recente storia dell’eccesso di offerta OPEC spero aiuti a spazzar via certi dubbi).

E come si può facilmente intuire il tasso core è comunque positivamente influenzato dall’inflazione dei beni energetici (x esempio, costi di trasporto, produzione). E quindi se la maggior parte della disinflazione che vediamo è importata e di natura geopolitica, penso sia opportuno smettere di alambiccarsi più di tanto su tesi neofisheriane.

In ogni caso la parola finale di M.Woodford è chiara: trattasi di un caso particolare e paradossale di Equilibrio ad Aspettative Perfette.

… “We acknowledge that no simulation of the economy is perfect; the model we used is one of the Federal Reserve’s primary tools for analyzing different policy options and provides an informed baseline estimate of these job losses.

If People have comments or alternative techniques for estimating the Taylor rule’s effect on employment, we welcome receiving them at taylorrule@minneapolisfed.org” …

§- N. Kashkari [Federal Reserve Bank of Minneapolis (PT and CEO), and, Member of the Federal Open Market Committee (FOMC), the], “Taylor rule would have kept millions out of work” – January 5, 2017

https://www.minneapolisfed.org/news-and-events/messages/taylor-rule-would-have-kept-millions-out-of-work

Surfer