Immagino che alla domanda se a qualcuno piaccia pagare le tasse, l’unica mano che si alzerebbe sarebbe quella del compianto Padoa-Schioppa. In effetti, che voi siate privati cittadini o imprenditori, il fisco è associato istintivamente ad un drenaggio di risorse per finanziare servizi pubblici inefficenti oppure autoreferenziali macchine burocratiche, riducendo così l’utile netto e, per le imprese, rallentando la crescita del patrimonio societario.

Dalle tasse si sfugge in vari modi: evadendole o eludendole, ma lungi da noi consigliarvelo, oppure cambiando Stato, oppure ricorrendo alle imposte anticipate, o DTA.

Deus ex lege

L’argomento delle DTA (deferred tax assets) ha preso di recente piede sui giornali perchè entro la fine dell’anno scorso era richiesto a alta voce dal mondo bancario cooperativo una legge che estendesse anche a loro alcuni benefits legati alle imposte anticipate, già concessa dal 2011 alle altre banche. Attesa risultata vana.

E così leggendo sui quotidiani mi è sorto spesso il dubbio che il giornalista di turno non solo avesse frainteso il significato del termine, ma facesse spesso una gran confusione. La faccenda è però importante e ho deciso di parlarvene, anche perchè sull’argomento è in corso un braccio di ferro sotterraneo e sottovoce con la solita Commissione Europea per la Concorrenza.

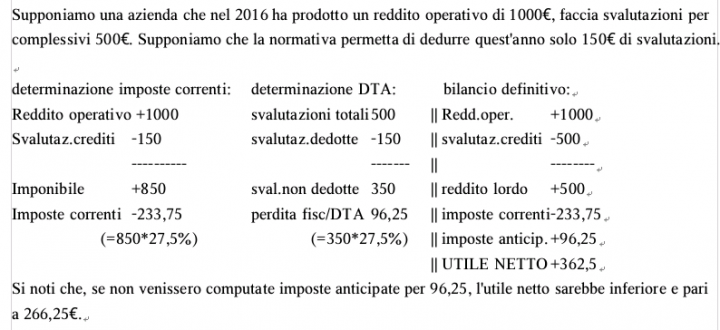

Cosa è una DTA? Voi sapete che per determinare le tasse si parte dal reddito lordo e ad esso vanno aggiunti o tolti alcuni elementi di costo in base a quanto la normativa tributaria dica siano deducibili. Al reddito imponibile così determinato, si applica l’aliquota Ires del 27,5% (almeno finchè non sarà applicabile la nuova flat tax della Iri) e si ottengono le imposte correnti.

Ma cosa succede se la normativa tributaria prescrive di poter dedurre solo alcuni costi per una quota minore rispetto a quanto effettivamente sostenuto? Succede che avete sostenuto costi ma non potete beneficiarne fiscalmente per la parte eccedente, ed è come se su di essi paghiate le tasse. Quindi, più tasse e meno utili. Cornuti e mazziati.

Ed è qui che intervengono le imposte anticipate: la parte di imposte che oggi sono state pagate in più rispetto alla deducibilità possibile dei costi, vengono iscritte in questa voce che storna, in parte o del tutto, l’effetto deprimente sugli utili finali.

È fondamentale capire che non si tratta di un credito nè di una movimentazione finanziaria/monetaria: le imposte anticipate sono la contabilizzazione di una potenziale futura deducibilità che diventerà reale solo al verificarsi di una precisa condizione, cioè che ricavi e margini crescano in maniera adeguata e si crei così lo spazio per assorbire questi risparmi fiscali rimandati al futuro.

Le imprese continuano a pagare le imposte correnti determinate secondo la normativa tributaria. Lo scopo principale è di aumentare gli utili, pur in presenza di costi non dedotti, e così aumentare il patrimonio netto.

Spero che questo esempio aiuti a chiarire anche gli eventuali residui dubbi.

BANCHE E REGOLE DI CAPITALE

Le banche non ci hanno messo tanto per capire che le imposte anticipate davano il vantaggio di poter aumentare utili e patrimonio, seppur in maniera “artificiosa”, soddisfacendo in tal modo i requisiti di capitale previsti dalla normativa bancaria di Basilea.

Nè la cosa sfuggì ai regolatori, che per evitare capitalizzazioni “fasulle” deliberarono che dal computo del capitale primario di classe I (il famoso e famigerato CET1) venissero spuntate proprio le imposte anticipate.[sociallocker].[/sociallocker]

Qualcuno aveva tappato il beccuccio della lampada del genio. Però nel 2011, premier Mario Monti, il governo emanò il d.l. passato ai posteri come “Salva Italia”, il primo di una serie di aborraciati tentativi di dare un tono ad un paese pesantemente malato, di salvarlo.

La legge prevedeva che le banche potessero trasformare le imposte anticipate in crediti di imposta nei confronti dello Stato, nei casi che gli istituti di credito registrassero una perdita civilistica e/o fiscale, oppure venissero assoggettati a liquidazione volontaria, procedura concorsuale oppure gestione di crisi, tutte eventualità che nel 2011 erano concretissime.

La norma prevedeva che tale diritto riguardasse tutte le imposte anticipate generate da svalutazione di crediti inesigibili e/o avviamento e altri intangibles. E così, trasformatisi in crediti di imposta, non sono più assoggettati allo scomputo dal CET1, con quanto ne consegue in termini di sollievo ai bilanci bancari e evitare ricapitalizzazioni indigeste agli azionisti.

E ovviamente si tratta di utili distribuibili. Fittizi ma distribuibili.

So che state per incazzarvi. Ma rallentate i riflessi pavloviani e ascoltate.

[tweetthis]Le imposte anticipate non sono tasse pagate,e beneficiano le banche.Ma aspettate a incazzarvi [/tweetthis]

Qui c’è un non sottile distinguo rispetto alla definizione generale di imposte anticipate che ho prima dato. Quelle erano “utilizzabili” se e solo se ricavi e margini futuri aumentino. Invece le svalutazioni di crediti e immobilizzazioni immateriali non dipendono dalla crescita dei fatturati futuri (e quindi dalla capacità delle nostre banche di rimettersi in carreggiata: beata illusione).

Ciò che impedisce alle svalutazioni di diventare integralmente costi deducibili nell’anno in cui si contabilizzano, è che la normativa tributaria italiana dal 2013 prevede che essi siano deducibili in quote uguali in 5 anni (prima del 2013 erano addirittura 18).

Perciò le svalutazioni sono effettivamente dei crediti tributari, perchè si manifesteranno comunque, indipendentemente dall’andamento della gestione operativa della banca. La trasformazione operata dal decreto serve solo a darci una cornice di legalità e a ridurre lo svantaggio competitivo con le banche di altri paesi europei che permettono invece la deduzione integrale delle svalutazioni nell’esercizio in corso.

Se adesso qualcuno vuole approfittarne per una tirata sui vantaggi di dedurre tutti i costi e le lotterie sugli scontrini fiscali, si accomodi, ma senza di me.

Tuttavia, non tutti ne hanno potuto beneficiare: una serie di intrecci normativi hanno escluso dalla sua applicazione le banche di credito cooperativo, che correttamente lamentano la disparità di trattamento e la lesione della concorrenza che così si crea. Il fatto che il governo ‘scaldasedia’ non abbia trovato il tempo di inserire una norma al riguardo stuzzica quantomeno la curiosità e anche le dietrologie: non è che il governo stia giocando con le Bcc al bastone e la carota per incentivarne le aggregazioni e magari le trasformazioni nella direzione delle recenti riforme normative del settore della mutua cooperazione? Ai posteri.

ARRIVA LA VESTAGER

Certo che l’Italia con le donne europee proprio non riesce a ingranare. La Vestager per la Concorrenza, la Nouy per la Sorveglianza, ma che fine ha fatto il nostro fascino latino?

Ad aprile del 2015 Brussel ci informa che ha avviato una indagine per determinare se la normativa italiana configuri un aiuto di Stato. Che io sappia ad oggi non vi sono definitivi annunci in merito. L’unica notizia, recentissima, sembra dire che qualcosa (di incerta natura, i giornalisti poco capendone rimangono vaghi) faccia esultare la Commissione: le DTA italiane non vanno bene. Ma…vedremo.

Il mio parere è che non si configuri aiuto di Stato, mentre più di qualche dubbio ce l’ho laddove la legge preveda il totale rimborso delle DTA in caso di fallimento o liquidazione coatta amministrativa della banca (tra l’altro questa è la vera novità del decreto Monti rispetto alla prima versione della legge, datata dicembre 2010).

Che la Vestager tema il sanguinario bail out post mortem?

Tra l’altro proprio questa norma ha permesso la capitalizzazione delle quattro banche regionali sopravvissute al bail in di fine 2015. Pensa che divertimento se da Bruxelles arrivasse un nein.

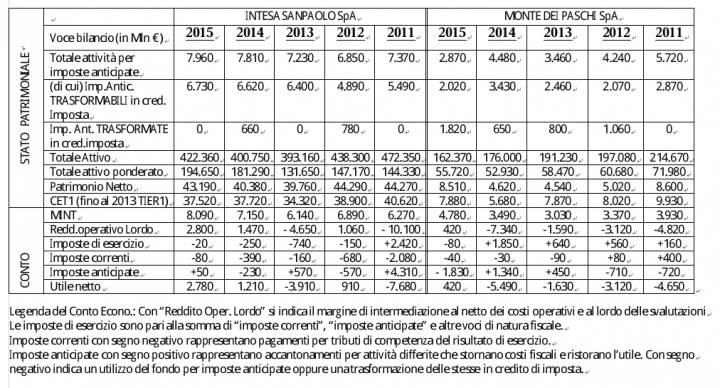

Cosa sia, cosa non sia, la partita è corposa. Bankitalia in uno studio del 2015 calcolava che le DTA complessive a fine 2014 fossero pari a 55 miliardi, di cui quelle trasformabili in crediti di imposta erano ben 43 miliardi. Dati 2015 non ne ho trovati, ma mi sono (ambiguamente) divertito a confrontare i dati di due banche a caso: il supposto campione italiano, Intesa Sanpaolo, e la più antica e disastrata banca odierna, Monte dei Paschi.

Ho messo tanti dati, partendo dal 2011 per dare lo spaccato e il trend di ricavi, margini, utili/perdite, composizione delle imposte di esercizio e livello di quelle trasformate.

La tabella rivela senza ombra di dubbio che MPS ha adottato ininterrottamente dal 2012 al 2015 (e nulla mi vieta di pensare lo stesso per il 2016) il ricorso alla trasformazione delle DTA, in media per 1,1 miliardi di euro l’anno, mentre una banca ‘sana’ come ISP vi è ricorsa solo in due anni per altro non consecutivi e per importi inferiori.

Fa impressione il confronto fra le DTA trasformate e il patrimonio netto: il rapporto relativo a MPS è elevatissimo rispetto al ricorso moderato in ISP.

Benchè si possa ritenere che questa legge non configuri aiuto di Stato, tuttavia un pensiero cattivo lo faccio lo stesso: la falla che allaga la barca è rappresentata dal credito che si deteriora, o perchè concesso male o perchè gestito male; se vogliamo girare la testa altrove perchè il patrimonio è adeguato, per quanto surrettiziamente, stiamo in realtà continuando a dare ossigeno ad una banca in realtà decotta, che presto morirà, se non vengono implementati piani concreti di formazione e riorganizzazione delle funzioni di concessione e gestione crediti.

Il rilancio di una banca non può avvenire esclusivamente con i tagli. Ritardarne la morte o il vero rilancio non produrrà altro effetto che quello di far coincidere patrimonio e imposte anticipate. E allora sì che, al momento dell’estrema unzione, si capirà che saranno i contribuenti a pagare il conto dei ritardi nel mettere mano alle vere soluzioni di lungo termine.

E lì ci attende la Vestager.