Da qualche settimana a questa parte dagli schermi di La7, nella trasmissione “LaGabbia“, viene dato spazio a delle bizzarre lezioni di economia ad opera del giornalista Paolo Barnard, che senza alcun contraddittorio asserisce di avere tra le mani una ricetta economica capace di portare la disoccupazione a zero, crescita economica, sgravi fiscali, investimenti pubblici… il tutto senza controindicazioni di sorta. Questa sequela di promesse, più vicine a descrivere un Eden che non uno luogo reale, ha contribuito a fornire un accalorato seguito a Barnard. Un seguito infervorato e battagliero, che ricorda delle “truppe cammellate”.

In una fase di perdurante Crisi economica non è così strano (anzi, la Storia ci dice che non è una gran novità) che spuntino uno o più propositori di una facile soluzione alla crisi, per di più rapida e priva di conseguenze, che generi nell’uditorio una sensazione di sollievo e di trasporto tali che l’impulso a sostenerlo e difenderne -anche con un certo vigore- le posizioni diventa spontaneo.

Allo scopo di stringere a sé le truppe il guru di turno tipicamente evoca l’esistenza di un qualche minaccioso “nemico” intento a censurare le liberatorie proposte, così che ogni ragionevole obiezione dovesse giungere potrà essere etichettata alla svelta come il pensiero corrotto dalla propaganda del nemico, espressione della malafede o dell’ignoranza.

Nel video che segue sentiamo evocare l’esistenza di un “golpe finanziario anticostituzionale” provato da una serie di dati oggettivi: le date e la misura degli interventi che la BCE ha attuato a sostegno dell’Italia durante le difficoltà dell’estate 2011.

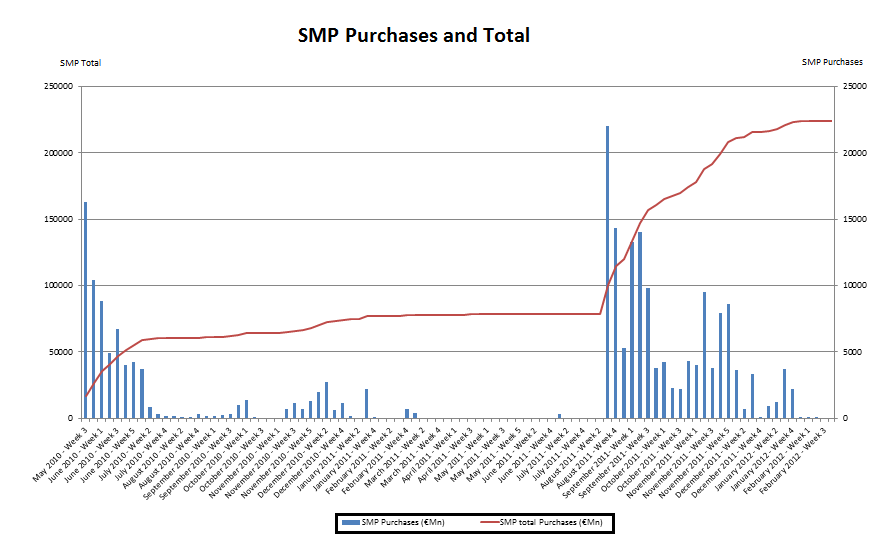

Superato il disgusto per il linguaggio carico di violenza verbale con cui si da del criminale a man bassa e del delinquente al Presidente della Repubblica, veniamo al grafico che viene mostrato nel video e che è il supporto cardine delle argomentazioni di Barnard.

Il verboso giornalista, nella sua arringa, accompagna la proiezione con un “Lo voglio spiegare chiaro per le persone a casa” dopodiché inizia a mistificare. Il grafico lo ripropongo qui con piacere. Esso esprime in modo chiaro quanto il racconto sulla cosiddetta “dittatura finanziaria” fatto da Barnard al pubblico de “La Gabbia” sia materiale da narrativa, testo buono per un romanzo avvincente, o -se preferite una definizione più sintetica- zeppo di balle.

Innanzitutto il grafico esprime quali siano stati i tempi e la mole degli interventi della BCE durante il programma SMP (Securities Market Programme), avviato a maggio del 2010 a sostegno dell’intera area euro e non per l’Italia. Si rese necessario attivare l’SMP (qui il documento BCE del programma) perché a marzo del 2010 divenne evidente che entro breve la Grecia non sarebbe più stata in grado di rivolgersi al mercato per le proprie emissioni. Pertanto i primi istogrammi azzurri all’inizio del grafico sono quasi interamente acquisti di titoli greci.

Dopodiché si arriva al punto focale. Barnard dice (minuto 6:47) “durante l’estate 2011, quando Silvio Berlusconi riceveva gli avvisi di introdurre pacchetti di austerity la Banca Centrale smette completamente di acquistare BTP, lo spread sale, e l’Italia va quasi al default“. Ebbene, se ci fermiamo a guardare il grafico con calma vediamo chiaramente che questa asserzione è falsa. Gli acquisti si erano interrotti a gennaio 2011 e invece iniziarono nuovamente proprio a metà agosto 2011, a sostegno di Italia e Spagna, dove gli spread stavano andando fuori controllo. Gli acquisti BCE si fermano invece dopo il cambio di guida al governo (Novembre 2011, nasce il governo Monti), una novità che -a ragione o a torto- aveva rassicurato i mercati. Se dessimo credito all’idea golpista di Barnard dovremmo quindi dedurre che la BCE avrebbe cercato di boicottare, senza successo, il governo Monti. Il che è palesemente una fesseria.

Ed eccoci arrivati alla ricetta di Barnard che prima dice “serviranno 60 anni per riparare l’Italia da questi danni” ma poi, magicamente, ci rivela che lui ha la “mappa del tesoro” per riparare il Paese, e che con questa potrebbero bastare 3 minuti. In sintesi: azzerare l’IVA, tagliare le tasse e aumentare il deficit (perché poi fermarsi al 10% di deficit, che Barnard sia genovese? Se il deficit è ricchezza perché non il 20%, o il 60% di deficit, tanto non ha controindicazioni, vero??). Il tutto abbinato, se non guidato, da un comitato di “liberazione nazionale” (che ben poco ha a che spartire con quello vero) ovvero una sorta di sciopero fiscale, finalizzato -evidentemente- ad accelerare e spingere il Paese dentro il baratro.

Mi rendo conto che sia facile farsi abbagliare da discorsi articolati su argomenti ostici e che offrono soluzioni facili a problemi enormi. Ma confondere la moneta con la ricchezza può forse colpire l’immaginario collettivo, ma basta fermarsi un secondo a pensare per comprendere che le cose non stanno così. La ricchezza non si stampa alla zecca.

Barnard sostiene che non è vero che le tasse servono a finanziare le spese dello Stato, ma che il ruolo dello Stato è battere moneta ed immetterla nel sistema, prelevando le imposte in un secondo momento (chissà poi perché, a questo punto), compensando l’eventuale differenza creando altra moneta da distribuire. Barnard finge di dimenticare che gli scambi, la moneta, sono nati prima degli Stati, non esiste un “tempo 0” in cui i cittadini sono in inerte attesa di ricevere il denaro dallo Stato e vedere il volano economico partire. La moneta è un mezzo, una convenzione. I primi mezzi di pagamento erano le “note di banco“, di fatto assegni, con cui un soggetto privato (una banca) confermava l’esistenza di un deposito di un certo valore. Sono le esigenze quotidiane a spingere l’uomo a inventarsi dei mezzi: il mercante di spezie, nel XV secolo, quando partiva per un lungo viaggio per comprare la mercanzia doveva pagarsi dei portantini e delle guardie e finiva comunque spesso assalito dai banditi mentre trasportava per migliaia di chilometri un forziere carico d’oro. Con le “note di banco” poteva viaggiare leggero ed in sicurezza e pagare appena arrivato a destinazione. Lo Stato è un condominio, una struttura che gli uomini si sono dati per organizzare e gestire questioni comuni, è per sua natura una cassa comune a cui ciascuno dovrebbe contribuire secondo le proprie possibilità e da cui ciascuno dovrebbe ricevere secondo le proprie necessità.

Che questo Paese abbia la propensione, nei momenti di difficoltà, a gettarsi tra le braccia di un salvifico eroe col cavallo bianco e gli stivali neri è risaputo, e talvolta qualcuno cerca di approfittarne e vedere se sia il suo giro. A chi ne ha gli strumenti resta il dovere di svelare la menzogna e smontare gli argomenti che, come arieti, vengono usati per demolire la nostra stessa casa.

Grazie

Mi ero imposto di non ascoltarlo, mai!… “la gente fuori soffre”…”consegnare l’Italia al golpe finanziario” …”deficit al 10%”…”abolire l’IVA” … riesco a dire solo che è una vergogna.

Ref: il loro capoeconomista Warren Mosler: http://it.wikipedia.org/wiki/Warren_Mosler

E per quale motivo?

Semplicemente, alzi il deficit pubblico al 10% e usi tale aumento del deficit per abolire l’IVA.

Bisogna sempre tenere presente che IL DEFICIT DEL SETTORE PUBBLICO EQUIVALE AL SURPLUS DEL SETTORE NON PUBBLICO, cioè il deficit pubblico SONO i risparmi dei cittadini: se abbassi il deficit pubblico si abbassa il risparmio dei cittadini mentre se alzi il deficit pubblico si alza il risparmio dei cittadini.

Warren Mosler è un ottimo macroeconomista e macromonetarista, egli ha fondato una scuola economica di stampo accademico chiamata MMT:

https://it.wikipedia.org/wiki/Teoria_monetaria_moderna

Mosler è anche tra gli autori del PROGRAMMA MMT di salvezza economica per l’Italia:

http://memmt.info/site/wp-content/uploads/2013/01/Programma_memmt.pdf

per ulteriori informazioni sul pensiero di Warren Mosler, qui alcuni video:

1) http://www.youtube.com/watch?v=AzzSoptxTow

2) http://www.youtube.com/watch?v=ic6eDmeENLU

3) http://www.youtube.com/watch?v=LaqbZm_y15g

4) http://www.youtube.com/watch?v=4MMipUgjyZQ

Badoglio cercasi.

23 Ottobre 2013 Eurozona: Moavero, ok “accordi contrattuali”. Europarlamento 24:

http://www.europarlamento24.eu/eurozona-moavero-ok-accordi-contrattuali-per-riforme-ma-con-incentivi/0,1254,106_ART_4319,00.html

21 Novembre 2013 La ragnatela tedesca trappola per l’Europa. Adriana Cerretelli

http://www.ilsole24ore.com/art//2013-11-21/la-ragnatela-tedesca-trappola-l-europa-063858.shtml?uuid=

2 dicembre 2013 Ue, Italia appoggia idea accordi contrattuali su riforme-Moavero. Reuters:

http://it.reuters.com/article/itEuroRpt/idITL5N0JH3KI20131202

09 Dicembre 2013 L’ambasciatore tedesco a Roma propone all’Italia di firmare un “contratto” con la Ue: riforme in cambio di aiuti. Federico Fubini http://t.co/wNumTPPiSb

10 Dicembre 2013 “… tedeschi che invece vogliono ambigui “accordi contrattuali” per condizionare l’erogazione ai singoli Paesi di fondi europei.” Alberto Quadrio Curzio

http://www.ilsole24ore.com/art//2013-12-10/perche-non-serve-dogma-rigorista-063905.shtml?uuid=

Non appena il Governo Letta avrà ottenuto la nuova fiducia si avrà la nèmeṡi della Repubblica.

Uscire dall’euro costerebbe troppo, restarvi ci costerà tutto.

P.S. La Barnard paranoia mi da noia.

Ma questa sudditanza alla Germania, vera o presunta, è solo psicologica: i tedeschi, le loro banche, hanno molto da perdere quindi noi abbiamo forti argomenti contrattuali.

Stupisce che, se il problema è la gestione tedesca dell’euro, gli stati mediterranei non riescano a negoziare su una linea di interesse comune.

Uscire e tornare alla liretta in balìa del Soros di turno non so quanto possa essere il minore dei mali: credo piuttosto che la partita sia da giocare all’interno dell’eurozona.

luigiduca

09 Dicembre 2013 Prodi: alleanza Francia-Italia-Spagna per un’Europa diversa.

http://www.europaquotidiano.it/2013/12/09/prodi-alleanza-francia-italia-spagna-per-uneuropa-diversa/

10 Dicembre 2013 questa è la Francia, che pur di spuntare privilegi …

http://www.liberoquotidiano.it/news/italia/1367564/La-rivelazione-di-Zapatero–nel-2011-Sarkozy-voleva-far-fallire-l-Italia.html

In quanto alla Spagna, colonia economica tedesca da trenta anni, legga “el Dilema” Rodrigo Zapatero.

Ricordo perfettamente la puntata; mi appuntai la frase testuale che Barnard disse, che riportai in un tweet e che qui di seguito scrivo:”Si forma un comitato nazionale, si fa uno sciopero fiscale, si abolisce l’IVA e si esce dall’Europa in tre minuti”. A conferma del notevole appeal che tale soggetto riscuote, almeno sui social network (e speriamo solo lì) il mio tweet, che era stato concepito per ironizzarne l’assurdità, è stato retwittato da diversi utenti con intenti chiaramente propagandistici(tra l’altro io ho pochissimi followers e quindi è stato intercettato in altro modo).

Ma guarda che si tratta di una proposta perfettamente logica dal punto di vista economico.

Dal punto di vista MACROECONOMICO l’evasione fiscale si configura come una ESPANSIONE INFORMALE DEL DEFICIT PUBBLICO. Quindi, se TUTTI smettono da domani di versare l’IVA allo Stato, allora automaticamente si genera deficit pubblico. In questo modo, pertanto, fai passare il deficit pubblico dal 3% attuale al 10%. Il problema dell’Italia ora è questo: IL DEFICIT PUBBLICO E’ TROPPO BASSO. Se domani l’Italia alza il deficit pubblico dal 3% al 10% la crisi economica finisce ISTANTANEAMENTE!

E per chi pensa che un deficit pubblico al 10% sia troppo elevato, vi ricordo che l’attuale deficit pubblico di USA e Giappone è il 10%. Per cui non bisogna fare altro che fare come USA e Giappone alzando il deficit pubblico al 10%.

I nostri governanti si rifiutano di farlo? Benissimo, ci pensano i cittadini: smettono di versare l’IVA e grazie a ciò fanno automaticamente salire il deficit pubblico al 10%.

La logica è questa.

Bene e se complotto dev’essere che complotto sia !

Non vi pare strano che tutta la bagarre che sta montando, avvenga dopo che si sia finalmente affacciato alla ribalta qualcuno che ( almeno a parole ) dice le cose giuste , avvertendo che smonterà il potere della burocrazia .( figlia illegittima della mafia ) , ?

Ed ecco che di colpo alcuni facinorosi provano a fermare la Nazione, chidendo soluzioni impossibili?

Non vi fa pensare ad una trattativa 2.0 Stato/Mafia?

ehhh anch’io in quanto a complottismo non scherzo ! 🙂

Semmai fa pensare che la trattativa sia conclusa e che questi siano gli effetti, se proprio vogliamo fare i complottardi…

beh caro Luigiduca , in queso caso sarebbe un bel passo avanti.

Ma non credo, e se avessi ragione saremmo ancora alle scaramucce.

In questo caso il peggio lo dovremmo ancora vedere, ma sarebbe davvero l’inizio della fine del Sistema Mafia così come lo abbiamo conosciuto negli ultimi anni

Mi confermi che il problema non è l’euro ma la miopia dei vari ducetti. Dice bene Prodi che l’unica vera politica la fa la BCE che è un organo eminentemente tecnocratico, e considerando il mandato e le leve a sua disposiozione, paradossalmente ha fatto più politica di salvaguardia sociale lei di tutti i governi dell’eurozona… quel comunista di Draghi!

Suggerirei x Barnard qualche anno in miniera

ciao Andrea,

è un vero piacere ritrovarti!

..la tv è ormani ridotta ad una arena in cui vengono semplicemente invitati i gladiatori che fanno più spettacolo, quindi non mi meraviglia la presenza di questo ed altri “signori”: sedicenti giornalisti, sedicenti economisti, sedicenti professori, etc.

chi cerca notizie serie ormani penso che la tv neanche la guarda più..

lascio il link di un articolo che ho letto stamane e che trovo interessante, la RICETTA per migliorare le sorti economiche del nostro Paese probabilmente è sintetizzata nelle ultime righe del testo.

sono curiosa di sapere cosa ne pensi, fammelo sapere se hai tempo.

ciao

Cristina

http://ilconformistaonline.wordpress.com/2013/12/10/contro-la-retorica-delle-riforme/

Grazie per il bellissimo link: lettura interessantissima, dovrebbe stare sulle prime pagine dei maggiori giornali.

Grazie Andrea, come ha detto Luigi.

Ma c’è un unico punto che a me dà da pensare.

In un certo giorno di novembre 2011, non ricordo esattamente quale, ho visto CON I MIEI OCCHI le colonne di acquisto dei nostri titoli di Stato letteralmente VUOTE.

Non mi sono mai data una spiegazione razionale vera e propria, l’ho sempre di pancia messo in correlazione al fatto che dall’Estero volessero mandare a casa Berlusconi.

E oltre alla spiegazione di pancia tutt’ora non vado.

Quel giorno, per qualche ora, nessuno era disposto a comprare i nostri titoli.

E tutto si sbloccò quando Berlusconi se ne andò.

Le nostre decisioni, volenti o nolenti, “devono” piacere all’Europa e all’America, se no non ci comprano il debito.

Claudia, forse a differenza di Andrea io credo che ci sia una componente di “complotto” nel senso che esistono attori con una potenza di sparo tale da poter pensare di influenzare i mercati e, essendo attori economici razionali, la usano per piegare gli eventi ai propri interessi.

Credo però che sia una componente, appunto e che non spieghi tutto: anche perché arrendersi all’idea del complotto, del tutto già scritto, è un comodo alibi per non saltare fuori dalla gabbia neanche quando questa è aperta…

Il segnale di cui parli può essere sia stato correttamente interpretato dalla tua pancia. Chi poteva influenzare il mercato lo ha fatto per piegare gli eventi in un determinato momento, ma non è che l’esito fosse scontato a priori.

Ognuno difende i propri interessi come può ogni volta che può: lo vogliamo chiamare complotto? Per me va bene, ma allora non è uno, sono tanti!

Vi dico quello che ho visto, in qualità di “speculatore”: nel 2011 il governo Berlusconi ha sfornato una serie di manovre finanziarie sempre più impegnative e sempre meno credibili (vi ricordo le famose clausule di salvaguardia di Termonti di oltre 20 miliardi) per non parlare delle tensioni all’interno del governo (mentre il caso Ruby non ha avuto alcun effetto, se non di sdegno).

Questo per dire che coloro i quali decisero di vendere i BTP dall’agosto a novembre del 2011 non furono speculatori o falchi della finanza intenzionati a manipolare le sorti di un paese sovrano, ma piuttosto investitori di lungo periodo, o coloro che in genere non toccano i titoli ma li portano a scadenza totalmente sfiduciati dalle capacità dell’italia di far fronte alle obbligazioni assunte. Ricordo che certe decisioni non vengono prese alla leggera e guardano oltre la normale variabilità dei mercati. Durante quelle settimane si riversarono sul mkt centinaia di miliardi di titoli che prima erano immobilizzati in portafogli di fondi pensioni ed assicurazioni giapponesi, americani, del centro e nord europa. Figurarsi assorbire le aste per finanziare un deficit ormai oltre delle previsioni e con una recessione alle porte.

Tenete presente che quel tipo di investitori è tornato ad acquistare BTP non quando se ne andò Berlusconi, ma soltanto di recente ed in percentuali molto limitate. Le cose si aggiustarono con l’intervento di un governo +credibile che consentì alla BCE di Draghi di mettere in campo degli interventi straordinari (LTRO, ecc)

Sul complotto posso dire che se ce n’è stato uno non è stato organizzato (nè dalla EU, nè dalla ECB), ma si è alimentato in maniera autonoma (il mercato è questo, non ci sono singoli che pilotano, scordatevelo!) perchè era condizione essenziale per ritornare a sperare… e purtroppo stiamo ancora sperando.

Forse ho dimenticato qualcosa, ma ho bene in mente quel periodo avendolo vissuto con una quantità enorme di BTP in pancia. Quindi aneddoti vari, e minkiate di Barnard non cambiano i fatti.

,Mio stra-cariSSimo A-SAN,

! s-ORR-y per la LUNGHezzA !

E’ per TUTTI i PAPPA-goni.

.Tu Mi “IN”-turbi come sempre le Mie MENI-ngi (st-ORI-che).

:dom-AND-ina d-E-ll-E dom-AND-ine:

? quanti A-vr-A-NNO VISTO, LETTO, SPULCIATO ?

-[ bimboalieno, “Salto nel vuoto dall’euro alla dracma” – 24 maggio 2012

http://bimboalieno.altervista.org/?p=3433&doing_wp_cron=1386855707.2142779827117919921875 ]-

– 1 – Commento 32/105: Surfer, Posted maggio 25, 2012 at 3:10 PM

La crisi economica ha reso PIU’ DIFFICILE per le Banche approvvigionarsi sul Mercato inter-bancario contribuendo a riaffermare l’importanza dell’attività di funding presso la Clientela come fonte stabile e affidabile.

La stessa “congiuntura sfavorevole” in gran parte dei Paesi dell’Area-Euro si sta tuttavia riflettendo sull’andamento dei depositi il cui tasso di crescita si è gradualmente attenuato.

Mentre nel periodo 2001-2008 la crescita media annua nell’Area dell’Euro è stata del 7% circa, nei primi mesi del 2012 è scesa al 2.3%.

Sull’evoluzione dell’aggregato pesano le difficoltà economiche delle Famiglie di diversi Paesi dell’UEM alle prese con un elevato tasso di disoccupazione ed una debole o negativa dinamica dei redditi reali.

Nei primi mesi del 2012 la variazione media dei depositi nel Nostro Paese è stata negativa (-0.9% a/a). A soffrire maggiormente sono stati i conti correnti la cui consistenza è scesa del 5.6% a/a. La minore capacità di risparmio delle Famiglie si riflette sui depositi, l’attività finanziaria più diffusa posseduta da oltre il 91% delle Famiglie.

La crisi di liquidità che ha interessato i Sistemi Bancari all’indomani del fallimento di Lehman Brothers risulta particolarmente evidente dall’osservazione dei dati BCE relativi all’andamento dei finanziamenti e dei depositi delle Istituzioni Finanziarie Monetarie (IFM).

Se tra il 2001 ed il 2008 il tasso di crescita medio dei prestiti inter-bancari nell’Euro-zona è stato all’incirca dell’8% (con percentuali a due cifre nel biennio 2007-2008), nel triennio 2009-2011 la variazione è risultata invece negativa (-0.5%). Analogamente, anche se con intensità leggermente più marcata, la variazione media dei depositi inter-bancari è passata dal +8.5% del 2001-2008 al -1.4% del 2009-2011.

Il rallentamento del tasso di crescita, con successivo cambio di segno, della dinamica degli aggregati inter-bancari a partire dagli ultimi mesi del 2008 è conseguenza dell’innescarsi[1] di un meccanismo di amplificazione degli effetti negativi in occasione di turbolenze sui mercati.

Le difficoltà di raccolta all’ingrosso hanno indotto a rivalutare il ruolo dei depositi della Clientela, una fonte di provvista più stabile e affidabile. In effetti la crescita media dei depositi nell’Area dell’Euro è risultata relativamente vivace nella prima parte degli anni Duemila (intorno al +5% fino a metà del decennio), valore salito al 7% se si includono anche gli anni pre-crisi nei quali l’incremento ha raggiunto la doppia cifra.

Negli anni successivi la mancata ripresa economica nella maggior parte delle Economie della UEM ha condizionato anche l’evoluzione di questo aggregato.

Tra il 2009 e il 2011 la crescita media annua dei depositi nell’area è stata del +3.7%, con una discesa ulteriore nei primi due mesi di quest’anno (+2.3%) determinata soprattutto dagli andamenti fortemente negativi dei depositi in Grecia, Irlanda e Spagna (-18.3%, -5.7% e -3.3%, rispettivamente).

Nel complesso dell’Area-Euro le forme tecniche[2] più diffuse risultano essere quelle dei depositi con durata pre-stabilita (41%) e dei conti correnti (36%), mentre i depositi rimborsabili con pre-avviso rappresentano il 19%, lasciando ai contratti di pronto contro termine il restante 4% del Mercato.

Ovviamente il dato medio dell’Euro-Zona nasconde peculiarità proprie di ciascun Paese e risente del diverso rendimento offerto da ogni tipologia di prodotto.

Nell’ambito delle varie forme di deposito quelle con durata pre-stabilita rappresentano il prodotto preferito in nove paesi della UEM (con quote superiori al 50%)[3], mentre i conti correnti costituiscono oltre la metà della liquidità solo in Estonia, Italia, Lussemburgo e Finlandia.

I depositi rimborsabili con pre-avviso, che includono il risparmio postale, risultano in particolare diffusi in Belgio, Paesi Bassi, Francia e Italia.

La composizione dei depositi riflette soprattutto le scelte delle Famiglie, visto che il settore detiene, a livello UEM, il 55% dell’aggregato totale (2011).

Malgrado la tendenza al rialzo dei rendimenti (seppure molto contenuta) per tutte le forme di raccolta, la difficile congiuntura economica condiziona pesantemente anche l’evolversi dei depositi della Clientela. Una crescita solo debole (quando non una diminuzione) dei redditi reali delle Famiglie nell’Area-Euro e le difficoltà nel Mercato del lavoro si riflettono sulla capacità di risparmio dei nuclei familiari e di conseguenza sulle forme più semplici e diffuse di investimento.

Nel III Trimestre del 2011 il tasso di risparmio delle famiglie nella UEM è sceso al 13.6% (oltre 1.5 punti percentuali in meno di due anni prima) segnando il settimo trimestre consecutivo di flessione, mentre la crescita nominale media dei depositi totali dei nuclei familiari nel 2011 è stata del 2.6%, un valore analogo a quello dell’anno precedente, ma un minimo se si estende l’osservazione all’ultimo decennio.

Molto spesso negli ultimi mesi le forme tecniche di deposito più diffuse tra le Famiglie sono state anche quelle che hanno sperimentato le variazioni peggiori.

Alla luce dell’importanza dei movimenti degli aggregati creditizi quali indicatori delle fasi del ciclo economico, la BCE[4] ha effettuato un’analisi degli attuali andamenti della moneta e del credito con l’intento di riscontrare analogie con le dinamiche rilevate durante i passati periodi di crisi in alcune Economie “avanzate”.

In riferimento alla dinamica della moneta e delle sue componenti principali (in particolare M1 ed M3)[5] evidenze empiriche segnalano come, in generale, la parte più liquida della moneta (M1) tenda ad anticipare la svolta del ciclo economico, mentre M3 si muove in modo più concorde rispetto al PIL (pur in misura meno pronunciata nelle fasi discendenti).

Diversamente dalle esperienze passate, nei mesi recenti si rileva una debolezza più marcata della dinamica dei depositi rispetto agli anni passati soprattutto nella forma dei conti correnti (+1.2% nella media dei primi due mesi 2012; +6.8% nel 2011), proprio la tipologia di deposito che in occasione di periodi di accresciuta incertezza attrae fondi a scapito di altre componenti.

Gli attuali andamenti che “in larga misura non si conformano a quelli storici generali dei periodi successivi a una recessione” denotano come “le motivazioni di una bassa crescita dell’aggregato siano da ricercare altrove”. La difficile congiuntura del Mercato del lavoro e la necessità di bilanciare la minore crescita del reddito disponibile delle Famiglie sono “certamente tra i fattori che incidono sulla capacità di alimentare le diverse forme di deposito”.

Nel complesso l’incerto miglioramento del quadro macro-economico nei diversi Paesi UEM “potrebbe determinare una ripresa della dinamica della raccolta sul mercato solo in misura moderata e con tempi più lunghi rispetto a quanto sperimentato nel passato”.

Note:

[1] R. Huang – L. Ratnovski, “The dark side of bank wholesale funding” – BCE, WP n. 1223, July 2010 – http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1223.pdf .

[2] La necessità di armonizzare le rilevazioni statistiche nell’Area-Euro ha portato a restringere le diverse tipologie di deposito in quattro categorie: overnight (conti correnti, inclusi gli assegni circolari), con durata pre-stabilita (certificati di deposito, i conti correnti vincolati e i depositi a risparmio vincolati), i depositi rimborsabili con pre-avviso (depositi a risparmio liberi e, a partire dai dati di Ottobre 2007, le forme di raccolta postale della CdP) ed i pronti contro termine.

[3] Irlanda, Grecia, Spagna, Cipro, Malta, Austria, Portogallo, Slovenia, Slovacchia.

[4] BCE, La crescita della moneta e del credito dopo le crisi economiche e finanziarie: una prospettiva storica internazionale, Bollettino mensile, Febbraio 2012 – http://www.bancaditalia.it/eurosistema/comest/pubBCE/mb/2012/febbraio/mb201202/articoli_02_12.pdf .

[5] M1 (aggregato monetario ristretto): comprende le banconote e monete in circolazione ed i depositi a vista detenuti presso le IFM e le Amministrazioni Centrali (Poste o Tesoro). M3 (aggregato monetario ampio) comprende M1, i depositi a risparmio a breve termine (fino a 3 mesi), depositi a breve scadenza (non superiore ai 2 anni), i pronti contro termine, quote e partecipazioni in fondi comuni monetari e titoli di debito delle IFM con scadenza non superiore ai due anni.

– 2 – Commento 82/105: Surfer, Posted maggio 29, 2012 at 1:15 AM

|-CHI NON SI ALLENA SERIAMENTE E CON SCRUPOLO FA POCA STRADA-|

!S-E-M-P-R-E!

IL TEMPO-CRONO ED IL CORAGGIO SERVONO, LA MONETA – QUAL CHE SIA IL SUO NOME – GIA’-m-MAI.

LA TERRA, L’UOMO … IL RESTO.

Sull’attenuazione della crescita economica dell’Area-Euro nel 2011 (+1.4%, dopo un +1.9% a/a nel 2010) ha continuato a pesare il debole andamento della spesa delle Famiglie (0.2% nel 2011, +0.9% nel 2010), una voce che “nella UEM rappresenta il 56% del prodotto complessivo”.

Il contributo dell’aggregato alla variazione del PIL è sceso a 0.2 punti percentuali, il valore più basso dall’inizio della rilevazione (1996) ad esclusione del 2009 (-0.7 p.p.).

La moderata dinamica della spesa dei Nuclei Familiari dell’Euro-Zona risulta “però essere un fenomeno di lungo periodo”: negli ultimi dieci anni, fatta eccezione per il 2006, l’incremento reale “non è mai stato superiore al 2%”.

L’avvio della crisi ha costituito “uno spartiacque” tra una dinamica modesta (+1.6% in media nel periodo 2001-2007) e una non-crescita visto che la variazione media degli ultimi quattro anni è stata solo marginale (+0.1%).

Ovviamente i dati del complesso dell’Euro-Zona nascondono “esperienze diverse” come quelle di Irlanda, Grecia e Spagna, dove a sviluppi robusti nella prima parte degli anni Duemila (+4.9%, +4.2% e +3.9% rispettivamente) sono seguite sensibili cadute (-3%, -2%, -1% rispettivamente).

Nel 2011 la dinamica degli acquisti delle Famiglie nei singoli Paesi dell’Area-Euro mostra un andamento moderato nella maggior parte delle Economie: sei Paesi hanno registrato variazioni negative, sei inferiori all’1% e solo in cinque Paesi la crescita ha superato l’1%.

Anche in altri Paesi “avanzati” il ridimensionamento dei consumi dei Nuclei Familiari all’indomani della crisi è stato un fenomeno “significativo”.

Negli Stati Uniti sebbene l’andamento degli acquisti delle Famiglie nel 2011 sia risultato in accelerazione rispetto all’anno precedente (+2.2%, +2% nel 2010) esso ha seguito comunque un ritmo di crescita più moderato se confrontato con quello degli anni pre-crisi (2001-2007), quando l’espansione media era stata pari al 3%.

In Giappone la spesa delle Famiglie nel 2011 è rimasta invariata rispetto all’anno precedente segnando un peggioramento rispetto al già contenuto ritmo dei primi sette anni del Duemila, quando l’incremento reale medio dei consumi delle Famiglie Nipponiche approssimava l’1%.

Nel Regno Unito gli acquisti delle Famiglie nel 2011 sono diminuiti (-0.8%) per la terza volta negli ultimi quattro anni, un trend che “secondo alcune previsioni” dovrebbe confermarsi anche nell’anno in corso, seppure in misura meno intensa (-0.5%); anche in questo caso il divario con le abitudini di spesa pre-crisi è rilevante visto che la crescita annua media nel periodo 2001-2007 è stata del 3%.

Altra “storia” descrivono le dinamiche di consumo delle Famiglie dei Paesi che si trovano in una “fase di sviluppo più recente e che hanno risentito meno degli effetti della scorsa fase recessiva”.

Nel 2011 in Russia il trend dei consumi privati si è rafforzato (+6.4%, +2.7% nel 2010), come pure in Cina (+16.5%, +12% nel 2010) ed in India (+8.4%, 7.7% nel 2010), mentre in Brasile si è confermato sostenuto, pur rallentando rispetto all’anno precedente (4.1%, +6.9% nel 2010).

L’”AMPISSIMA” letteratura relativa alle diverse teorie sulla propensione al consumo concorda nell’attribuire “un ruolo determinante al reddito corrente, alla ricchezza ed alle aspettative, fattori che attualmente nelle Economie “mature” mostrano in misura più o meno marcata segnali di debolezza”.

Le previsioni di crescita della spesa dei Nuclei Familiari in diversi Paesi indicano infatti per il prossimo biennio uno sviluppo “solo moderato”.

Negli Stati Uniti la ricchezza finanziaria e reale delle Famiglie è ancora inferiore ai valori del 2007 (-4.9% e -22% rispettivamente), così come in Giappone (-3.2% le attività finanziarie ed oltre il -10% le quotazioni immobiliari) e nel Regno Unito.

L’incremento di entrambe le tipologie di attività dell’Area-Euro è stato marginale (+1.2% per entrambe) ma sull’Area “pesano le negative prospettive del Mercato del lavoro a differenza del miglioramento accreditato nelle altre Zone”.

Oltre a non poter contare sull’effetto ricchezza da rivalutazione delle attività reali e finanziarie le Famiglie delle principali Aree ad Economia “avanzata” sono alle prese con un andamento piuttosto debole del reddito disponibile, un fenomeno che si protrae “ormai da diversi anni e che non potrà non riflettersi sui programmi di spesa delle Famiglie”.

Secondo la BCE la spesa per consumi nell’Area-Euro continuerà ad essere debole nel prossimo futuro condizionata “principalmente” dall’andamento del reddito reale sul quale pesano sia il rincaro di beni alimentari ed energetici e sia le condizioni del Mercato del lavoro.

Considerato quanto “l’evoluzione dei consumi sia importante per la crescita complessiva di un Paese”, la BCE ha cercato di misurare quanto gli indicatori di fiducia dei Consumatori possano essere anticipatori dell’andamento futuro degli acquisti.

L’analisi[1] effettuata per le principali Economie dell’Area-Euro, oltre a sottolineare come “la correlazione tra le due grandezze sia divenuta più significativa nell’attuale fase congiunturale rispetto al passato”, ha evidenziato come “il legame risulti piuttosto elevato in Spagna (75%), Francia (63%) ed Italia (60%) e più contenuto in Germania (34%) arrivando poi a concludere come le rilevazioni attuali considerate in combinazione con altri indicatori tendano ad indicare aspettative di crescita solo nel medio periodo”.

Nota:

[1] BCE, “Gli andamenti recenti del clima di fiducia dei consumatori e relazione con i consumi privati – Bollettino mensile, Marzo 2012” – da http://www.bancaditalia.it/eurosistema/comest/pubBCE/mb/2012/marzo/mb201203 (PUSH “Andamenti economici monetari – http://www.bancaditalia.it/eurosistema/comest/pubBCE/mb/2012/marzo/mb201203/andamenti_03_12.pdf ” et poi vedere-leggere il “RIQUADRO 8: Pp. 74-79”).

– 3 – Commento 102/105: Surfer, Posted maggio 30, 2012 at 3:57 PM

QUESTO POST COMPLETA L’OPERA.

Il Trattato sul funzionamento dell’Unione Europea in materia di politica monetaria fissa come “obiettivo primario” dell’Euro-sistema il “mantenimento della stabilità dei prezzi”.

Tale compito è assegnato alla BCE che, per conseguire questo obiettivo, dispone di “un insieme di strumenti di politica monetaria”, afferenti principalmente a due tipologie:

– le operazioni di mercato aperto

e

– quelle su iniziativa delle controparti.

In periodi di eccezionali tensioni sui Mercati Finanziari, la BCE può decidere tuttavia di contrastare queste tensioni “avvalendosi di misure non convenzionali” che, pur essendo parte degli strumenti di attuazione della politica monetaria, sono da considerarsi di “natura straordinaria e temporanea”.

Le principali misure possono essere classificate in:

1) erogazione di liquidità a tasso fisso con piena aggiudicazione degli importi richiesti; in circostanze normali, nel condurre le proprie operazioni di mercato aperto la BCE valuta il fabbisogno complessivo di liquidità del “settore bancario” ed assegna questo ammontare nelle “”ste competitive”.

Solitamente questo tipo di aste sono a “tasso variabile”, tuttavia la BCE può eseguire “anche aste a tasso fisso”, in cui il tasso d’interesse è determinato “preventivamente” e le “Banche” specificano l’importo che “intendono negoziare al tasso di interesse fissato”.

In circostanze “straordinarie” la BCE può invece decidere “anticipatamente” di assegnare l’importo complessivo di liquidità che le Banche desiderano ottenere “accogliendo tutte le richieste ad un tasso d’interesse fisso”;

2) ampliamento dell’elenco dell’attività stanziabili in “garanzia”; la BCE può decidere di ridurre i requisiti minimi applicabili alle garanzie che richiede alle Banche per “i prestiti Loro concessi”;

3) erogazione di liquidità a più lungo termine; in condizioni “normali” le operazioni di rifinanziamento a più lungo termine vengono effettuate su base mensile, con scadenza a 3 mesi, tuttavia in casi “eccezionali” la BCE può intensificare la frequenza ed estendere la scadenza di queste operazioni.

4) erogazione di liquidità in valuta estera; in collaborazione con “altre Banche Centrali” la BCE può intervenire nei casi in cui le Banche trovino “difficoltà a reperire liquidità in valuta Estera”;

5) acquisti “definitivi di obbligazioni garantite”. Per sostenere alcuni segmenti di Mercato l’Euro-sistema può decidere “direttamente” l’acquisto di certe attività, invece di “limitarsi ad accettarle in garanzia”;

6) interventi sul Mercato dei titoli finanziari; in particolari “circostanze” la BCE può intervenire sui mercati dei titoli di debito dei settori pubblico e privato dell’Area dell’Euro.

Le recenti crisi finanziarie e le forti tensioni createsi nei mercati finanziari hanno più volte richiesto da parte della BCE l’adozione di “misure straordinarie”.

Nel 2008 all’indomani del fallimento di Lehman Brothers, la BCE, oltre ad intervenire sul tasso di riferimento con una serie di tagli per complessivi 325pb tra Ottobre 2008 e Maggio 2009, ha messo in atto una politica di supporto al credito attraverso l’utilizzo di un mix di strumenti “non convenzionali”.

La prima misura adottata ad Ottobre del 2008 riguardò l’erogazione di liquidità a tasso fisso con “piena aggiudicazione” degli importi richiesti e “durata variabile da una settimana a un anno”.

Con questo provvedimento la BCE ha reso disponibile alle Banche una liquidità “illimitata, vincolata solo alla disponibilità di un collaterale per accedere al finanziamento”.

L’obiettivo era quello di “mantenere sufficiente liquidità” nel Sistema Bancario per supportare il credito ad Imprese e Famiglie a fronte delle difficoltà registrate sul Mercato Inter-bancario.

Inoltre, dal momento che le Banche potevano avere accesso ai finanziamenti della BCE solo se in possesso di un “collaterale adeguato”, la BCE ha lanciato un programma di ampliamento della lista di strumenti da “poter fornire” a garanzia.

Le misure “temporanee” finalizzate ad ampliare la lista di attività stanziabili in garanzia nelle operazioni di credito sono state introdotte alla fine del 2008 e “sono rimaste in vigore sino alla fine del 2010”.

Sempre nelle settimane successive al collasso di Lehman Brothers la BCE decise inoltre di fornire liquidità in $ Dollari Statunitensi alle Banche dell’Euro-Zona attraverso “la negoziazione di swap in valuta”.

L’ammontare complessivo di questo intervento è stato di $250 mld (B) di Usd, pari a “circa il 10% del bilancio consolidato dell’Euro-sistema”.

A Maggio del 2009 le difficoltà registrate nei meccanismi di trasmissione monetaria e le difficoltà nell’accesso al credito da parte di Imprese e Famiglie segnalate dalle indagini sul credito, hanno indotto la BCE ad adottare due nuove misure non convenzionali.

La prima ha riguardato l’annuncio di tre nuove operazioni di rifinanziamento ad 1 anno di tipo FRFA (Fixed Rate Full Allotment) nei mesi di Giugno, Settembre e Dicembre dello stesso anno.

Nella prima di queste operazioni le Banche hanno richiesto un ammontare eccezionalmente elevato di liquidità (442 mld di Euro).

La seconda ha visto l’avvio del “Covered Bonds Purchase Programme” (CBPP), attraverso il quale la BCE si impegnava ad acquistare titoli emessi da Banche dell’Area-Euro sia sul mercato primario sia sul secondario fino a un ammontare di 60 mld di Euro entro Giugno del 2010.

L’intento era quello di movimentare questo segmento del mercato che era stato “particolarmente penalizzato dalla crisi finanziaria” e che, prima della stessa costituiva uno dei “principali canali di finanziamento delle Banche”.

La crisi finanziaria iniziata nel 2007 ha comportato per molti Paesi effetti notevoli e persistenti sui deficit pubblici e problemi di sostenibilità nel lungo periodo.

A partire dalla Primavera del 2010 questi timori si sono riflessi sui Mercati, specie in alcuni segmenti tra cui quello dei titoli governativi a lungo termine.

A fine Marzo 2010 il differenziale dei titoli governativi decennali con il Bund Tedesco ammontava a 77pb per l’Italia, 72pb per la Spagna, 334pb per la Grecia, 145pb per l’Irlanda e 112pb per il Portogallo.

Nel Maggio 2010, le tensioni a cui sono stati sottoposti i titoli di stato Greci hanno generato incertezza e perdita di fiducia che si è estesa ai mercati dei titoli pubblici di altri Paesi dell’Area-Euro[1].

La BCE per allentare le tensioni sul Mercato lanciò un nuovo programma di acquisto di titoli (SMP) tuttora in essere.

L’ammontare degli acquisti è stato molto elevato subito dopo l’inizio del programma ed ad inizio 2011, dopo di che è seguita una fase di interventi molto contenuti tra Febbraio e Luglio 2011, cui ha fatto seguito una ripresa massiccia degli interventi a partire dal mese di Agosto 2011.

Dall’inizio del programma gli acquisti sono stati pari a 219 mld di Euro, di cui 123 mld tra Agosto 2011 (da 96 mld il 15 Agosto 2011) e la fine di Gennaio 2012 (23 Gennaio 2012, per la precisione)[2].

L’impatto di questa misura “non convenzionale” sull’orientamento di politica monetaria viene “sterilizzato” attraverso le operazioni monetarie settimanali condotte dall’Autorità Monetaria Europea.

Per dare una misura anche delle risorse liberate dal programma di estensione delle attività utilizzabili a garanzia, il volume delle attività divenute idonee per effetto delle misure temporanee introdotte nel 2008 ammontava a fine 2010 a “circa 1.300 miliardi di Euro”.

Complessivamente lo stock medio di attività idonee ammonta a “14.000 miliardi di Euro”, pari a “circa il 140% del PIL dell’Euro-Zona”.

La quota maggiore di attività è legata al debito delle Amministrazioni Pubbliche[3] che, con 5.800 miliardi di Euro, rappresenta “il 41% del totale”, mentre il resto delle attività negoziabili deriva da obbligazioni bancarie non garantite (2.700 mld di Euro, ossia il 19%), obbligazioni bancarie garantite con 1.500 mld di Euro e una quota dell’11% al pari delle obbligazioni societarie, le attività cartolarizzate (ABS) con 1.300 miliardi di Euro e una quota del 9%) e le altre obbligazioni (600 miliardi di Euro, ossia il 4%) come quelle emesse da “organizzazioni sovranazionali”.

Nel corso del 2011, nel periodo più acceso della crisi dei “debiti sovrani”, la BCE oltre ad intervenire sul tasso di riferimento, portato all’1% con due tagli di 25pb decisi nei mesi di Novembre e di Dicembre, è intervenuta con l’annuncio di “nuove misure non convenzionali”.

Il 6 Ottobre 2011 la BCE ha comunicato che le aste a tre mesi sarebbero state condotte con volume illimitato fino al Giugno 2012 e contemporaneamente ha annunciato, a partire da Novembre 2011, il nuovo piano di acquisti di obbligazioni bancarie garantite, denominato “covered bond purchase programme 2”, da completare entro l’Ottobre del 2012.

Il programma prevede un ammontare complessivo nominale di 40 mld di Euro, distribuito in tutta l’Euro-Zona ed eseguito mediante “acquisti diretti sia sul mercato primario sia sul secondario”.

I titoli per essere elegibili devono rispettare le condizioni previste per essere usati come collaterale nelle operazioni di credito dell’Euro-sistema, avere un volume minimo di 300 milioni di Euro e un rating minimo di “BBB-” o equivalente da parte di almeno una delle maggiori agenzie di rating.

La vita residua deve essere massimo di 10.5 anni e gli asset sottostanti devono includere esposizioni verso entità sia pubbliche sia private.

Al programma possono inoltre partecipare “solo” le controparti autorizzate a prendere parte alle operazioni di credito dell’Euro-Zona insieme a qualsiasi altra controparte che sia usata dall’Euro-sistema per investire i propri portafogli denominati in Euro.

Il programma dovrà essere completamente eseguito “entro la fine di Ottobre 2012”.

L’8 Dicembre 2011, in concomitanza con l’ultimo ribasso del tasso di riferimento dall’1.25 all’1%, “con una decisione presa non all’unanimità”, la BCE ha annunciato ulteriori misure straordinarie a favore delle Banche dell’Area-Euro.

In primo luogo due nuove operazioni LTRO, ossia due aste di rifinanziamento per le Banche a 36 mesi con ammontare illimitato e tasso fisso.

“In assoluto si è trattato della prima volta in cui è stato introdotto un prestito a tre anni, fino ad allora i finanziamenti della BCE avevano avuto una durata massima di 13 mesi”.

La prima asta è stata condotta il 21 Dicembre, in sostituzione di quella a 12 mesi precedentemente fissata.

Le Banche che hanno preso in prestito i fondi hanno comunque la possibilità di esercitare un’opzione di rimborso dopo un anno.

Un secondo provvedimento ha riguardato l’ampliamento della gamma dei titoli che le Banche possono fornire come garanzia in cambio di liquidità.

In questo caso sono stati inclusi, tra gli altri, gli ABS (Asset Backed Securities), i titoli garantiti da attivi come i mutui o altri prestiti, purché provvisti di un rating minimo di “A-” da parte di due agenzie di rating.

Sinora la BCE aveva accettato solo ABS con rating “tripla A”.

Questa misura è stata presa per “agevolare” le Banche “meno grandi” che non presentavano sufficienti asset idonei ad essere accettati in garanzia dalla BCE.

Una misura ulteriore ha riguardato il regime di riserva obbligatoria.

La BCE ha di fatto dimezzato la riserva obbligatoria delle Banche, riducendo la quota di depositi presso la BCE dal 2% all’1%.

Si tratta di un intervento che ha liberato liquidità aggiuntiva pari a circa 100 mld di Euro.

Note:

[1] “Mio Fratello che guardi il Cielo, e il Cielo non guarda più” – http://www.youtube.com/watch?v=XYyqNoOyXn8 – Il giuoco dell’oca dopo un anno buttato nei W-(OT)-C.

[2] Il range temporale più appropriato per capire il meccanismo d’intervento attuato è stato proprio tra Agosto 2011 e Gennaio 2012; sarà studiato SCRUPOLOSAMENTE tra una decina di anni. !N-O-N O-R-A!

PICASSO ( http://www.youtube.com/watch?v=o4vIkZ9WQag ) comunque sarebbe impallidito come o peggio di VAN GOGH ( http://www.youtube.com/watch?v=O5tKG39G6Qk ).

Dopo questo RANGE-TEMPORALE-MATERIALE sono entrate sullo scenario di giuoco altre e più complesse variabili – spesso SAPIENTE-MENTE IN-dotte – in un vortice totalmente privo di punti di riferimento attendibili per comprendere i “versi di rotazione”.

[3] Ripartizione delle attività idonee come garanzia per le operazioni con la Bce – quote %

– Debito Pubblica Amministrazione: 41%

– Obbligazioni Bancarie non garantite: 19%

– Obbligazioni Bancarie garantite: 11%

– Obbligazioni Societarie: 11%

– Attività cartolarizzate: 9%

– Altro: 5%

– Altre Obbligazioni: 4%

RE-AGAIN:

.per TUTTI i PAPPA-goni del REAME.

✍✓ _s-U-r-f-E-r_ ✍✓

Sfortunatamente per l’autore dell’articolo, c’è gente che non solo ha occhi per osservare, ma anche orecchie per ascoltare.

Barnard ha detto la verità, e non il falso che artatamente gli si vuole attribuire.

Ha detto che la B C È ha ricominciato a ricomprare titoli italiani ad agosto, quando Berlusconi ha accettato l’austerity: quando però dopo circa un mese Berlusconi ha detto niente austerità, non si sono più comprati titoli italiani. Con l’arrivo di monti la B C È ha ricominciato a comprare titoli.

Barnard ha solo fatto una lieve imprecisione quando ha detto che per tutta l’estate la B C È non ha comprato titoli: infatti agosto è estate e la B C È ha ricominciato ad acquistare titoli proprio ad agostol

Altra inesattezza e falsità dell’autore dell’articolo: “Gli acquisti si fermano a novembre 2011 con il governo monti”.

Questa è davvero incredibile: o sono diventato cieco oppure c’è qualcosa che non va.

a novembre 2011, con il governo monti, la bce ha ricominciato ad acquistare titoli e non a smettere, come ha invece scritto l’autore dell’articolo. Tali acquisti si sono ridotti solo a gennaio 2012.

Conclusione.

Barnard ha detto la VERITA’ e La mmt è una teoria economica corretta