Oggi voglio presentare il modello chiamato “croce keynesiana”, o “modello reddito-spesa”, che è uno dei primi e più semplici modelli keynesiani così come illustrato nell’opera di A.Hansen “Guida a Keynes”.

Non prendete paura per la matematica, ci sta solo per abbellimento. Nel prossimo articolo userò questo modello sull’Italia del biennio critico 2011-2012 ma confido che la parte discorsiva aiuti i lettori intimoriti dall’algebra.

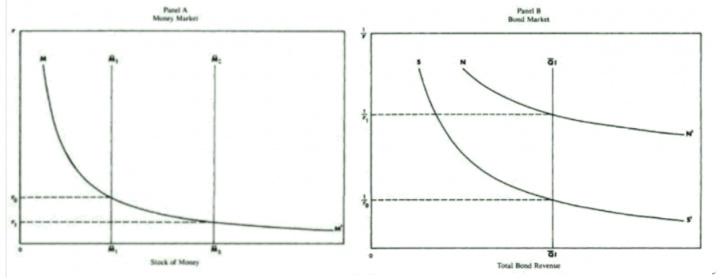

Si parte dal tasso di interesse: dato l’equilibrio sul mercato monetario e dei titoli (vd figura), considerata esogena l’offerta tanto di titoli quanto di moneta, è determinato il tasso.

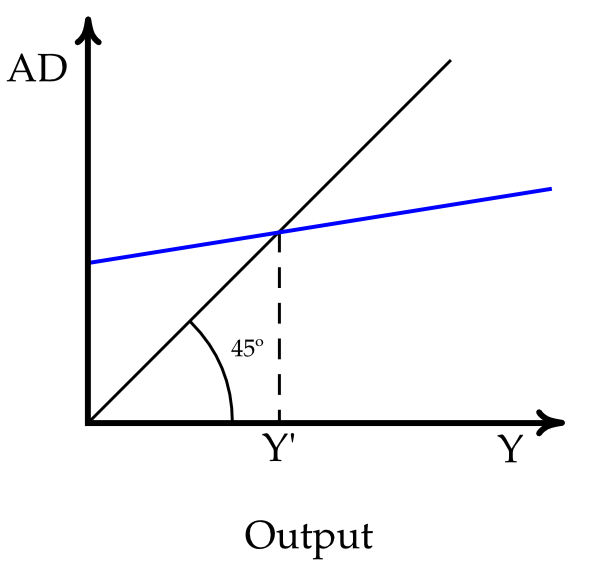

Dal tasso, date le equazioni della “parte reale”, è determinata la domanda aggregata indicata qui dalla retta blu.

La retta a 45gradi rappresenta tutti i punti di equilibrio fra produzione e domanda, perciò il punto di incontro rappresenta l’equilibrio del sistema dati i parametri delle equazioni.

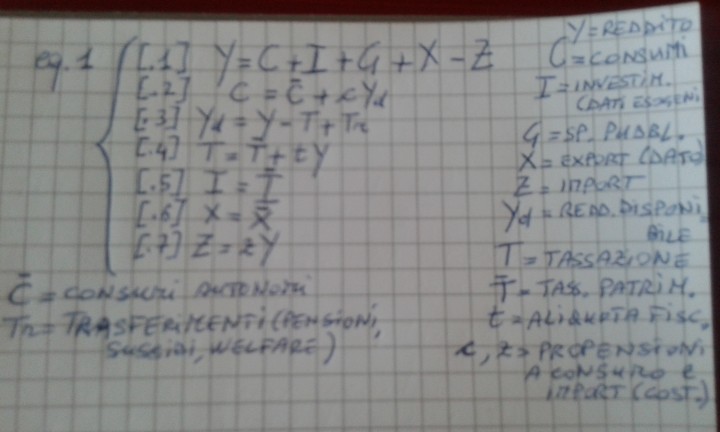

Sostituendo l’eq 1.4 nella 1.3, e quest’ultima nella 1.2, e infine la 1.2, .5, .6 e .7 nella 1.1, otteniamo una equazione in cui compare una sola incognita Y e una serie di parametri dati. Con qualche semplice passaggio algebrico si ottiene la eq 2 che rappresenta il livello di equilibrio del reddito.

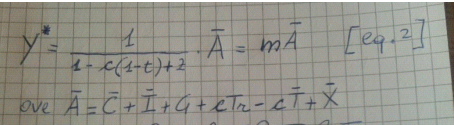

Il parametro “m” pari al moltiplicatore monetario in economia aperta (altrimenti mancherebbe la propensione all’import) è, come dicevamo, pari al reciproco del complemento a uno della propensione al consumo (al netto della tassazione) e quindi maggiore di uno. Ovviamente in economia aperta il valore del moltiplicatore sarà inferiore del corrispondente in economia chiusa perchè, dando un occhio al sistema di equazioni della parte “reale”, al crescere del reddito cresceranno proporzionalmente anche le importazioni.

Ma vediamo in cosa questi modelli keynesiani differiscono dalla teoria del loro presunto “fondatore”.

Malgrado Keynes stesso sottolineasse aspetti dell’endogenità dell’offerta di moneta, tuttavia questi primi modelli keynesiani la consideravano esogena e il tasso di interesse come determinato esclusivamente sul mercato monetario senza “retroinfluenze” dal mercato reale (risparmi/investimenti).

In ogni caso gli estensori di questi modelli credevano assolutamente inefficace la politica monetaria, vuoi per l’esistenza della trappola di liquidità nella sua versione “estrema” (retta orizzontale e infinita per la domanda di moneta), vuoi per l’ipotesi di inelasticità degli investimenti al tasso di interesse.

La determinazione del livello di disoccupazione e dei salari nominali è lo stesso già visto per Keynes (qui, alla nota 2). Specialmente in questi modelli è sottolineata l’ipoesi di rigidità dei prezzi e dei salari nominali.

Il problema principale non è solo che risultano inutili per spiegare le dinamiche inflazionistiche, non più di quanto lo siano a dare policy monetarie, ma anche che nulla dicono circa il formarsi del vettore di prezzi che assumono dato. Vediamo altre critiche:

1. I modelli reddito-spesa sono modelli che affermano che nel sistema NON sono all’opera forze in grado di riportare automaticamente in equilibrio il sistema, e perciò concepiscono l’equilibrio economico generale come COMPATIBILE con l’assenza di pieno impiego dei fattori produttivi.

Ma diversamente dall’impostazione del Keynes (concentrata sull’inesistenza di perfetta e completa informazione), in questi modelli veniva (troppo) spesso sottolineata l’imperfetta concorrenza (oligopolio e monopolio) quale causa della disoccupazione, dando l’illusione che rimuovendo le imperfezioni dei mercati (ossia ristabilendo la concorrenza perfetta) tali cause della disoccupazione sparissero.

ANGOLO IMPERTINENTE: Per quale motivo se si potesse ristabilire una migliore qualità della concorrenza non sarebbe possibile ottenere una diminuzione sensibile della disoccupazione? D’altronde questa ricetta è auspicata da praticamente tutte le Istituzioni monetarie e finanziarie mondiali.

2. Per quanto riguarda la funzione di consumo (e il suo complementare, il risparmio) l’analisi non si scosta dalle più basilari nozioni fatte da Keynes relativamente alla loro dipendenza principalmente dal reddito attuale. Perciò le critiche che si possono muovere sono esattamente le stesse.

L’assenza di qualsivoglia trattazione sulla struttura a scadenza dei tassi e dei fattori rischio/incertezza si rivelerà, con la successiva analisi di Tobin, un limite enorme di questi modelli.

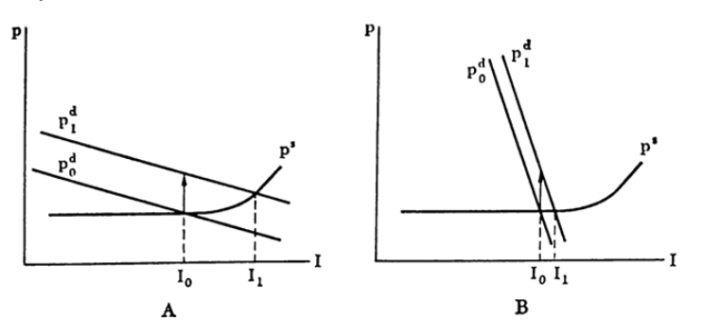

3. Forse uno dei più profondi e importanti contributi del Leijonhufvud all’esegesi keynesiana è stato proprio l’aver determinato le fondamentali differenze che distinguono la funzione degli investimenti di Keynes da quella dei suoi successori.

L’ analisi del Leijonufhvud è un lampante esempio di critica microeconomica. Mentre Keynes aggregò titoli e beni capitali in un unico mercato (in tal modo poteva usare i tassi dei titoli a lunga scadenza come proxy dei rendimenti dei beni capitali), i suoi successori aggregarono beni capitali e beni di consumo (quello che Hicks definì, ironicamente?, “shmoo”).

Ovviamente i beni di consumo per definizione non sono beni durevoli, e questa azzardata aggregazione già basterebbe a spiegare perchè secondo loro gli investimenti fossero insensibili ai tassi a lunga, ma per maggior sicurezza i keynesiani aggiunsero altre assunzioni esattamente contrarie alla teoria di Keynes.

Il risultato era che la funzione degli investimenti si presentava, rispetto a quella di Keynes, più pendente, fino all’aberrazione hanseniana della curva verticale (investimenti esogeni).

Tutto questo premesso, è ironico e “meraviglioso” che costoro si dicano keynesiani: abdicano a modellizzare proprio gli investimenti, componente chiave della domanda aggregata keynesiana; dichiarano inefficace e forse addirittura inutile per l’ economia reale ogni politica monetaria e ogni variazione dei tassi, mentre il loro supposto fondatore aveva intitolato la sua opera “Teoria Generale dell’occupazione, dell’ interesse e della moneta“. Questo è il motivo per cui puntarono soprattutto nella direzione degli stimoli fiscali.

[tweetthis]Ironico che primi keynesiani si definissero tali. La Teoria Generale non si chiama anche “dell’interesse e della moneta”?[/tweetthis]

4. Le aspettative vengono del tutto neglette e relegate anch’esse a variabile esogena. Altro non serba dire.

Date premesse di tal genere non sorprende che un filone ricco della prima narrativa keynesiana sia stato dominato dai c.d. Stagnazionisti .

Non dobbiamo sorprenderci se si prevedeva un futuro di domanda aggregata calante quando si parte da “se” di questo tenore: se la politica monetaria e le variazioni di tasso non hanno effetti; se le ipotesi su inelasticità degli investimenti li rendevano insensibili a politiche anticicliche; se le attese venivano neglette in favore di un pessimismo basato sul più che proporzionale aumento dei risparmi rispetto a consumi e reddito; se consumi e risparmi dipendono esclusivamente dal reddito corrente ignorando tassi, e prezzi e redditi futuri. Ma che vi aspettavate?

Torno sull’angolo impertinente. Certo che le abitudini e i concetti lungamente ascoltati si attecchiscono come muffa alle pareti cerebrali.

Quella della concorrenza perfetta utile per accelerare il processo di occupazione e favorirne la piena attività ne è esempio. Ma c’è dietro un inghippo.

Per capirlo basta ricordare l’esistenza di informazioni imperfette e incomplete e purtroppo anche costose da raccogliere (in termini di tempo e soldi).

Se anche si potesse ripristinare la concorrenza perfetta, vivremmo obiettivamente in un mondo in cui gli agenti economici impiegano tempo a raccogliere informazioni, analizzarle e decidere, e in questo “periodo intermedio” preferiscono tenere i propri “prezzi di riferimento” fermi, per non sovrareagire rispetto a quello che potrebbe rivelarsi invece uno shock temporaneo.

Questa concezione la dobbiamo all’analisi di Alchian che, introducendo imperfetta, incompleta e costosa informazione, dimostra che anche in concorrenza perfetta i prezzi diventino allora imperfettamente flessibili e si formi disoccupazione involontaria.