Qualche giorno fa mi sono imbattutto in una ricerca che faceva riferimento ad un articolo di un Prof di Harvard, Dani Rodrick: “Doing diagnostics well” , in cui veniva stilizzato il processo di descrizione del malessere economico di un paese. Il razionale è impeccabile: prima di procedere a delle politiche economiche pro-crescita è necessario comprendere le cause del malessere e della incapacità dell’economia a sostenere un circolo virtuoso che si autoalimenta.

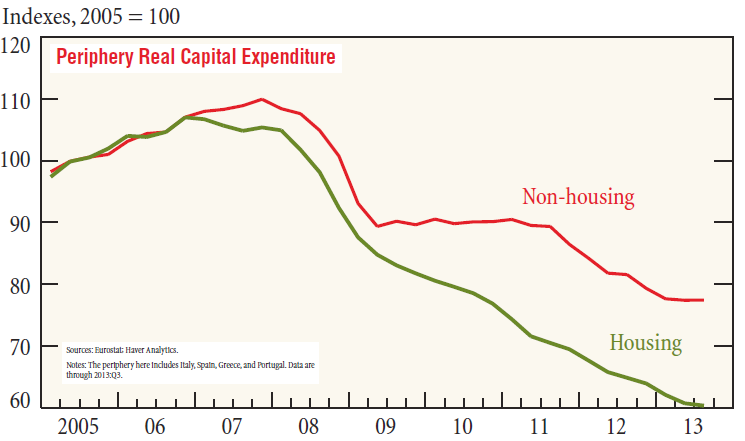

In pratica, prima di usare una medicina bisogna capire la malattia per intervenire in maniera appropriata. Il check up viene essere eseguito sull’incapacità di una economia di fare nuovi investimenti produttivi capaciti di sostenere la crescita potenziale. L’esempio più evidente è l’Italia con la periferia europea: una recente ricerca della Fed di NY mostra il crollo di investimenti nella periferia europea derivante soprattutto dal credit crunch:

Il risultato è stato un crollo del PIL e del potenziale di crescita, con distruzione di capitale fisico (in senso economico) e di capitale umano derivante da un persistente contrazione dell’attività economica. I keynesiani, o meglio i post-keynesiani e sottoprodotti (MMTrs), potrebbero alzare la mano e dire che ciò deriva dalle politiche di austerità che non hanno supportato la domanda. Per l’Italia questo disastro ha poco a che fare con le politiche di austerità (vedi articolo su Piano Inclinato).

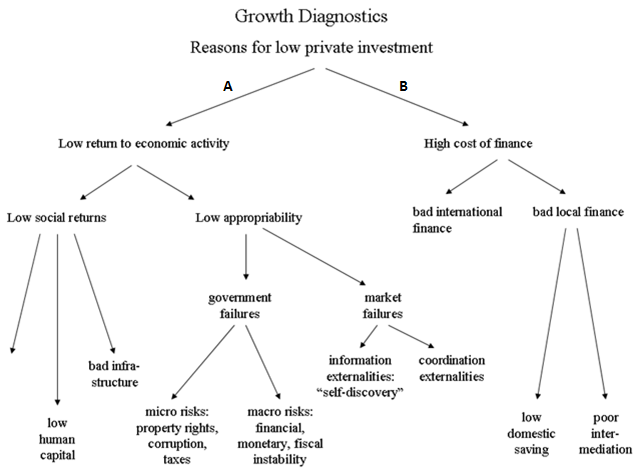

Vediamo invece come la “growth diagnostics” affronta il problema. Secondo questo approccio si cercano le cause del calo degli investimenti per indentificare adeguatamente gli elementi che ne impediscono la ripresa. Ecco di seguito lo schema stilizzato nell’articolo di riferimento:

Partendo dallo step 1, dalla cima dello schema ad albero, ci si inizia a porre delle domande sulle cause: il basso livello di investimenti in Italia puo’ dipendere A) dal basso tasso di crescita dell’economia (e quindi degli investimenti stessi) oppure B) dall’alto costo di finanziamento.

Se applicato all’Italia e alla periferia EU, la risposta potrebbe essere subito b)= alti tassi di interesse, poiché gli effetti del credit crunch e della frammentazione sono stati notevoli (ndr recessione del 2011 e ripresa attesa modesta); tuttavia i fattori che hanno causato il persistente gap di investimenti sono diversi e ben più radicati.

Guardiamo infatti le cause derivanti dalla bassa crescita o caso B: da un lato fattori sociali ed istituzionali possono disincentivare gli investimenti. Nell’ultimo step, l’elenco dei fattori che deprimono la crescita mostra una serie di elementi molto familiari: 1) basso capitale umano (scolarizzazione, educazione, investimenti in formazione pre e post universitaria); 2) deficit di infrastrutture (trasporti, comunicazione, informatizzazione ed alta tecnologia, mobilità ecc); 3) fallimento del governo (corruzione, evasione, ecc); 4) rischi macroeconomici (instabilità fiscale, finanziaria, monetaria); 5) fallimenti del mercato (intesi come esternalità informative e di coordinamento).

L’Italia al momento è uno dei rari casi nell’universo dei paesi sviluppati, in cui quasi tutti i fattori contribuiscono a creare un ambiente sfavorevole per i nuovi investimenti. Non investire vuol dire limitare la capacità di produrre in futuro un reddito più elevato, a sua volta limitando gli investimenti futuri. Insomma, un circolo vizioso in cui sembra entrata l’italia ormai da un decennio.

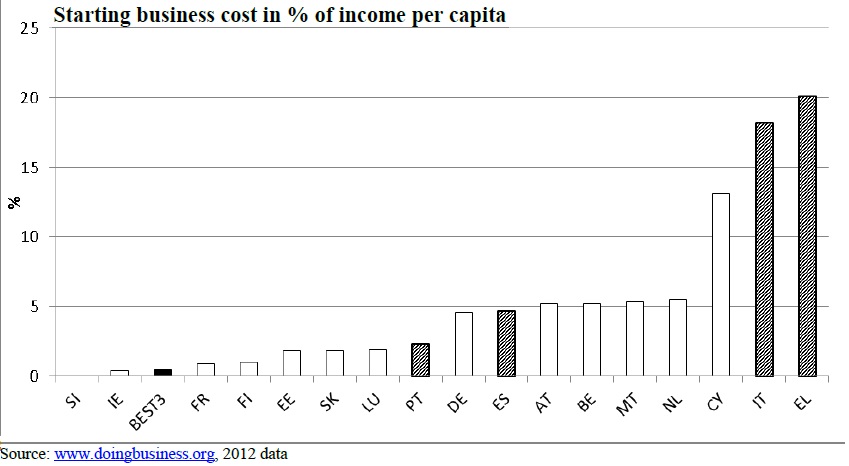

Ecco alcuni indicatori che mostrano alcuni fra i più importanti elementi di criticità dell’economia italiana:

1) Quanto cosa aprire un’impresa

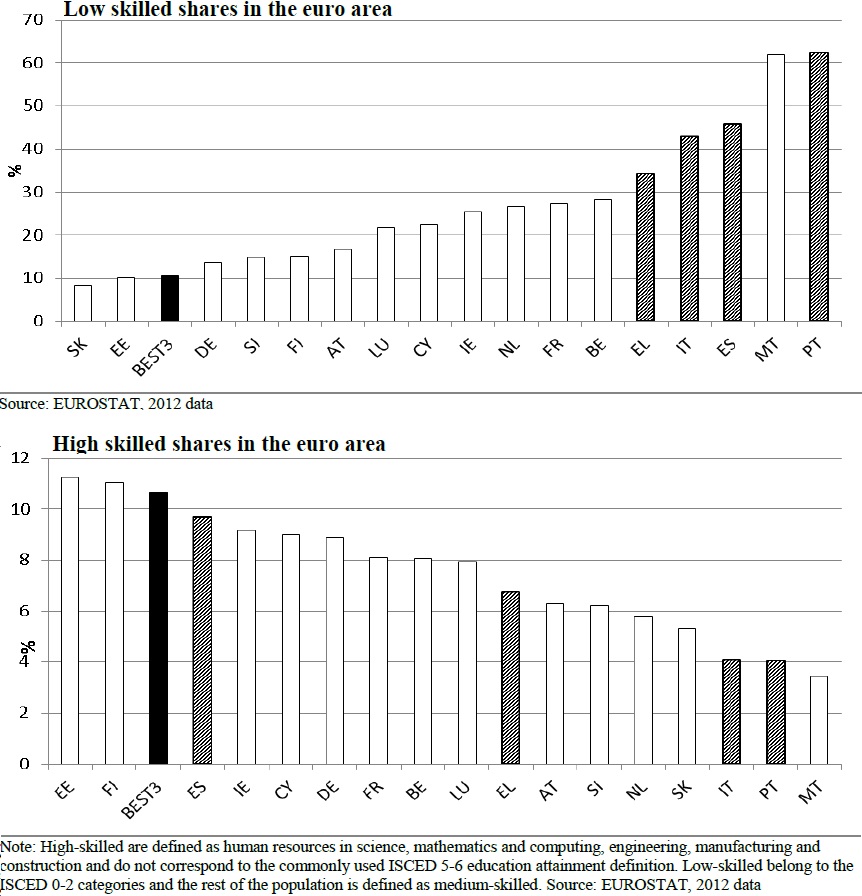

2) Valutazione delle competenze della forza lavoro (chart)

La fonte di questi dati è una recentissima ricerca delle Commissione Europea il cui obiettivo è mostrare i benefici sul reddito pro-capite dell’adozione di alcune riforme strutturali sulle problematiche che abbiamo menzionato in precedenza e che rappresentano un forte impedimento agli investimenti. Secondo questi ricercatori, l’adozione di misure strutturali potrebbe riportare il reddito pro-capite dell’Italia vicino a quello dei primi 3 paesi dell’area Euro.

Forse sarebbe meglio iniziare da quelle riforme che aumentano la crescita di lungo periodo, quella potenziale, con qualche “sana” riforma sui fattori della produzione (supply side). Queste riforme avrebbero un limitato effetto nel breve periodo (non di certo €1000 euro a testa in busta paga!), ma rappresenterebbero la base di partenza per l’interruzione del lento declino dell’Italia. Non è di certo possibile continuare a mettere dei cerotti con dei tagli di tasse finanziati da altre tasse.

Parole sante, ma che non portano voti.