Tutti i testi di storia del pensiero economico sono concordi nell’indicare il testo di Patinkin Money, Interest and Prices (specie la sue edizione aggiornata e ampliata del 1965) come punto di arrivo della teoria della Sintesi (“culmine”, secondo lo storico del pensiero Napoleoni). Sicuramente dopo di lui non ci fu altro di altrettanto grande e elaborato, ma io non riesco a evitare di vedere il suo lavoro, malgrado le migliori intenzioni dell’autore, come la confutazione delle pretese teoriche dei neoclassici.

L’intuizione di Patinkin

la principale differenza fra Keynes e i Classici stesse nella natura e nella funzione della domanda di moneta, e quindi là dovesse risiedere la soluzione del problema della stabilità della nuova teoria neoclassica.

Patinkin obiettò agli economisti classici di essere caduti in una fatale contraddizione separando in maniera così netta i settori reali e monetario.

La sua spiegazione è facilmente intuibile: se tutte le variabili economiche dipendono solo da variabili reali e risultano in equilibrio, allora per la legge di Walras sono sempre in equilibrio tutti i mercati, quello dei beni e servizi, quello estero, quello dei titoli e infine anche quello della moneta; ma se il livello della moneta è del tutto irrilevante per la determinazione dell’equilibrio di tutti gli altri, allora qualsiasi livello della moneta (e quindi dei prezzi) è compatibile con l’equilibrio generale, e risulta infondata qualsiasi pretesa della economia classica di postulare una teoria monetaria.

Patinkin quindi voleva determinare in quali condizioni la moneta potesse essere compiutamente inserita nello schemo dell’Equilibrio Economico Generale. É un problema che vi ricorderete avevamo già accennato con Tobin e il suo modello di crescita di lungo periodo, e qualcuno ne era uscito malconcio. Anche i due logici Arrow e Debreu dovettero negli stessi anni ammainare la bandiera di fronte a questo dilemma.

L’analisi svolta da Patinkin sull’EEG conduce il lettore a conclusioni analoghe: per ottenere l’equilibrio economico generale si deve necessariamente ipotizzare che i soggetti siano perfettamente razionali, non soffrano di illusione monetaria, non vi siano effetti redistributivi non equiproporzionali della moneta e i mercati siano completi.

Peccato che in tali condizioni si dimostri facilmente che la moneta non sia necessaria. Lo diventerebbe se rimuovessimo almeno le ipotesi di mercati e informazioni complete, e amen se così facendo buttiamo al vento due condizioni necessarie per il riequilibrio di lungo periodo secondo la teoria della Sintesi.

Ma sembra che questa prima delusione non abbia fermato il meditare assorto del nostro Patinkin, il quale era alle prese anche con il problema di trovare un meccanismo automatico e autonomo di riequilibrio che funzionasse anche nei casi disgraziati della trappola della liquidità e della inelasticità degli investimenti.

La soluzione apparente del problema era già in avanzato stato di perfezionamento teorico con i precedenti contributi di G.Haberler e di Pigou.

L’intuizione giusta dovette colpirli come un vagone merci: …se i prezzi scendono e lo stock di moneta reale aumenta…allora tutti sono più ricchi… quindi consumano di più (c.d. Real Balance Effect o Effetto Pigou)… quindi avviano la domanda aggregata che – migliorando le attese degli imprenditori – alimenta e sostiene la funzione degli investimenti (c.d. Windfall effect o Effetto Keynes)…che quindi a loro volta sostengono la domanda aggregata al livello di piena occupazione…

EUREKA!!!! Alla facciazza tua Keynes!!!! PRRRRR!!!! (vds nota 1)

Se non che….questo matrimonio era nato disgraziato e disgraziato doveva morire. Patinkin stesso, con enorme onestà intellettuale, chiarì che vi erano problemi sia pratici che teorici nella sua analisi.

Intanto vi era un problema pratico: l’effetto poteva rivelarsi

troppo debole e troppo perverso per svolgere un ruolo significativo nelle nostre considerazioni di politica economica.

In secundis vi sono dei problemi teorici: se esiste inuguaglianza nella distribuzione della ricchezza e effetti distributivi non equiproporzionali dell’aumento della moneta, la baracca crolla.

Spieghiamolo prendendo come esempio gli attuali QE targati BCE/FED (qui la crescita dello stock reale di moneta non è dovuto a deflazione bensì a crescita dell’offerta di moneta, ma ai nostri fini il discorso non cambia): la crescita della massa monetaria fa aumentare la ricchezza percepita, ma se per caso solo una parte della popolazione detiene un quantitativo adeguato di titoli oggetto del large asset purchase delle banche centrali, allora solo la loro propensione al consumo aumenterà. Ma dato che è probabilissimo che questa fetta della popolazione coincida con quella già più ricca, allora in base all’ipotesi keynesiana che la propensione marginale dei consumi è decrescente il loro apporto in termini di maggiori consumi sarà inferiore rispetto al caso di un effetto ricchezza equamente distribuito fra la popolazione.

Un altro problema teorico è legato alla deflazione: se i prezzi diminuiscono e quindi cresce il valore reale dei debiti (ne sa qualcosa il nostro povero debito pubblico), allora la probabilità di fallimenti per insolvenza cresce. Senza arrivare a scomodare i tribunali fallimentari si può comunque dire che – dato il vincolo di indebitamento che spesso le banche considerano analizzando i bilanci dei loro borrowers – conseguirà una restrizione del credito che avrà effetti sulla crescita economica e le sue possibilità di espansione.

Un altro problema sono le aspettative: se gli agenti si attendono dinamiche deflazionistiche, allora potrebbero razionalmente ritardare decisioni di consumo e investimento per sfruttare prezzi ulteriormente ridotti, in tal caso uccidendo sul nascere ogni speranza di ripresa, un problema dagli occhi a mandorla come notate.

Infine, come avevamo già detto e spiegato intuitivamente qui, il real balance effect per esistere deve implicitamente assumere elasticità costante e unitaria fra prezzi attuali e futuri, il che non è quasi mai vero.

Cosa concludere da tutto ciò?

La moneta può esistere solo se assumo incertezza e incompletezza dei mercati, il che però mi esclude dalla possibilità di passare “smoothly” dal disequilibrio keynesiano di breve all’equilibrio classico di lungo periodo; il meccanismo basato sull’effetto ricchezza di Patinkin è intrigante ma altrettanto teoricamente sgraziato, in pratica talmente inutile che se fate un giro di alcuni papers potrete spesso trovare frasi di questo tenore “nel presente lavoro trascuriamo i risultati e l’azione del c.d.effetto Pigou”. E il primo a sparargli addosso fu lo stesso Modigliani nella sua sistemazione teorica del 1963:”un assunto [la rilevanza pratica dell’effetto Pigou solo in presenza di prezzi flessibili] che ha scarso o nullo rilievo empirico”.

In breve, preso atto della impossibilità di trovare un modo per risolvere il problema della stabilità del suo sistema, la Sintesi Neoclassica si evolse escludendo sempre più i casi particolari della trappola della liquidità e della inelasticità degli investimenti, cosi che alla fine si congelò e irrigidì in uno schema in cui alla flessibilità dei salari monetari era lasciato il compito di riequilibrare il sistema.

Una situazione che, a parte l’introduzione della moneta nell’EEG (pur con i suoi dubbi aperti sulla liceità del tentativo), non può che ricordare da vicino le teorie pre-keynesiane della disoccupazione.

Una fine piuttosto ingloriosa, messa giù così. E non deve allora sorprendere che una keynesiana doc come Joan Robinson, ex allieva del maestro a Cambridge, li definisse “keynesiani imbastarditi”.

Ma se concludessi così, non renderei giustizia nè al lavoro di Patinkin nè al formidabile sviluppo matematico che la Sintesi diede ai suoi modelli econometrici: questi ultimi divennero sempre più completi e complessi e tutta una branca della nuova scienza fiorì; Patinkin dal canto suo gettò le basi per una più verace comprensione di Keynes quale teoria del disequilibrio, e non dell’equilibrio generale. Dagli studi di Patinkin non scaturì infatti una rigorosa e inattaccabile fondazione teorica neoclassica bensì si aprì un filone di ricerche su Keynes che vedremo in futuro.

——

(nota 1) Patinkin non si sarebbe mai permesso una pernacchia a Keynes, me ne assumo la responsabilità per licenza poetica.

Ma probabilmente invece il professor Pigou l’avrebbe fatto: acerrimo sostenitore dell’effetto che da lui prende nome, la pernacchia potrebbe essere una vendetta postuma per lo “scornacchiamento” che Keynes fece nella Teoria Generale del suo contributo alla teoria classica dell’occupazione.

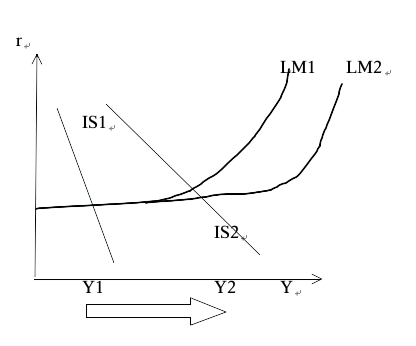

Tanto per completezza, chiarisco anche da un punto di vista grafico cosa dice “l’effetto ricchezza” di Patinkin: se crescono le scorte monetarie reali aumenta la ricchezza e da ciò i consumi e gli investimenti, quindi non solo si sposta a destra la LM, ma si sposta a destra anche la IS (aumentano le aspettative sul rendimento degli investimenti), la cui inclinazione diminuisce (perchè diminuisce la propensione al risparmio quindi cresce il valore del moltiplicatore keynesiano).