Non mi sembra proprio il caso di tornare a parlarvi della crisi greca e delle evoluzioni dei rapporti tra la comunità internazionale e Atene.

La telenovela ormai si protrae da mesi: solo che questa volta il momento della verità sembra quanto mai vicino. Permettetemi solo un appunto. Ponete la dovuta attenzione ad oggi pomeriggio. Il board della BCE si riunirà per decidere cosa fare in ambito di fondi ELA, la liquidità di emergenza erogata alle banche in Grecia che ad oggi ammonta a 83 miliardi di euro ma che molto probabilmente dovrà essere ulteriormente aumentata.

Per quale motivo ritengo molto importante l’incontro di oggi pomeriggio? Perché se Draghi & Co iniziassero a ritenere vicino il default, allora potrebbero NON più accettare come collaterali di garanzia i titoli di stato ellenici, quantomeno con la stessa valutazione attuale. Già ad oggi lo sconto sui bond ellenici si aggira su un 30%, ma questa percentuale potrebbe essere fortemente alzata, con evidenti conseguenze per gli importi erogati ed i titoli dati in garanzia. Sempre che la BCE sia ancora disponibile nel prestare denari alle banche greche, ovviamente.

Dopo questa premessa, capite benissimo che la situazione è decisamente tesa, sia politicamente (ormai tra comunità economica -alias Troika- e Grecia siamo arrivati alle minacce e agli insulti) che economicamente. Quindi trovare un “Piano B” è tutt’altro che agevole, anche perché, come anticipato nelle precedenti edizioni di Piano B, sta tornando ad essere percepito quello che per mesi era rimasto nei dimenticatoio, ovvero la percezione del rischio finanziario.

Se i mercati prima erano unidirezionali, e fare soldi, permettetemi, era facile per tutti, oggi non è più così. Tante sono le variabili, tante sono le incertezze. I “porti sicuri” del mercato obbligazionario, Bund compresi, si rivelano non esenti da rischi, l’azionario corregge, le commodity si muovono nell’incertezza. E anche il dollaro USA, poi, si trova in balia degli eventi. Tanto per aggiungere un po’ di carne al fuoco, non dimentichiamoci che stasera abbiamo anche il meeting FOMC ( con i mercati che scontano il primo rialzo a settembre).

E quindi? Cerchiamo di trovare alcune chiavi di lettura del mercato che siano alternative.

A) RISCHIO CONTAGIO? Esiste, eccome…

Prima domanda: esiste un rischio contagio? In molti hanno cercato di minimizzare la questione ma il mercato ha dato la sua risposta: il rischio contagio esiste e sarà proporzionato all’invasività delle decisioni prese sul caso Grecia.

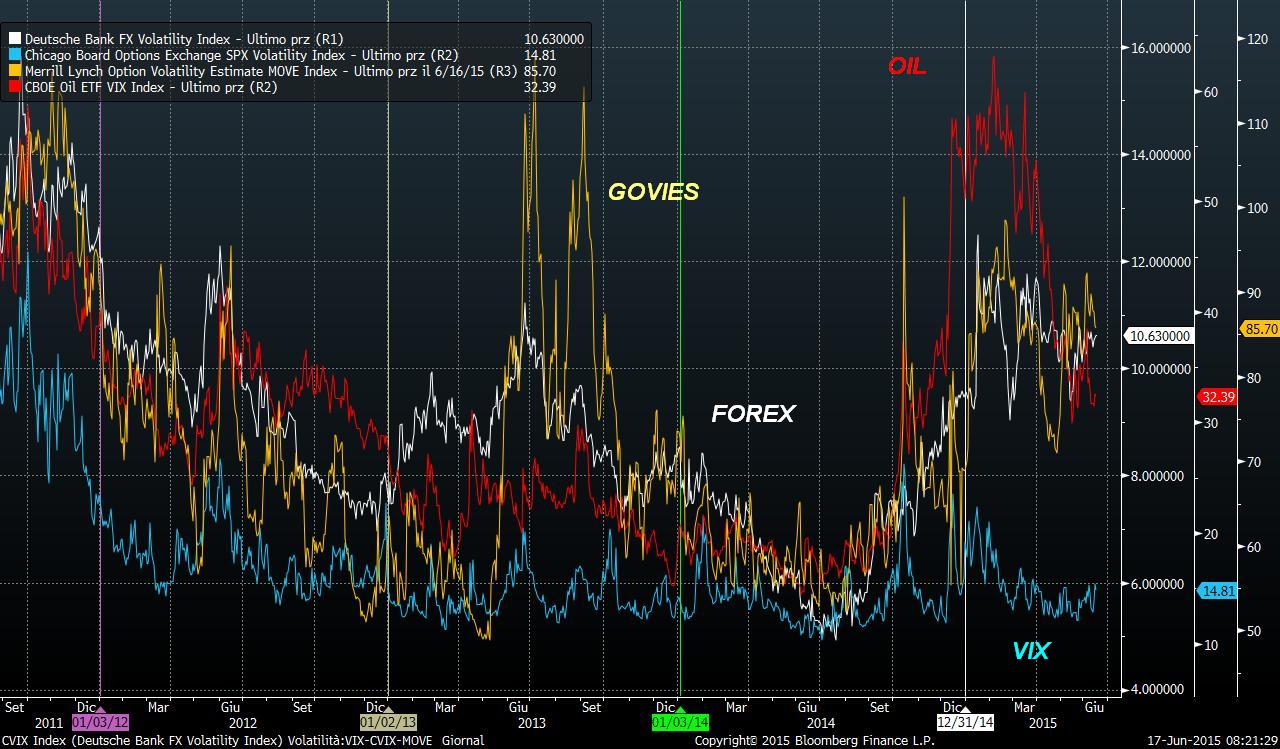

B) VOLATILITA’: all’appello manca l’equity

Questo grafico vi illustra la volatilità dei vari mercati. Come potete notare, la percezione del rischio finanziario è sensibilmente aumentata in ambito di forex, petrolio e obbligazionario. Ma l’equity apparentemente sembra ancora sereno e tranquillo. Fino a quando questo quadro riuscirà a sussistere?

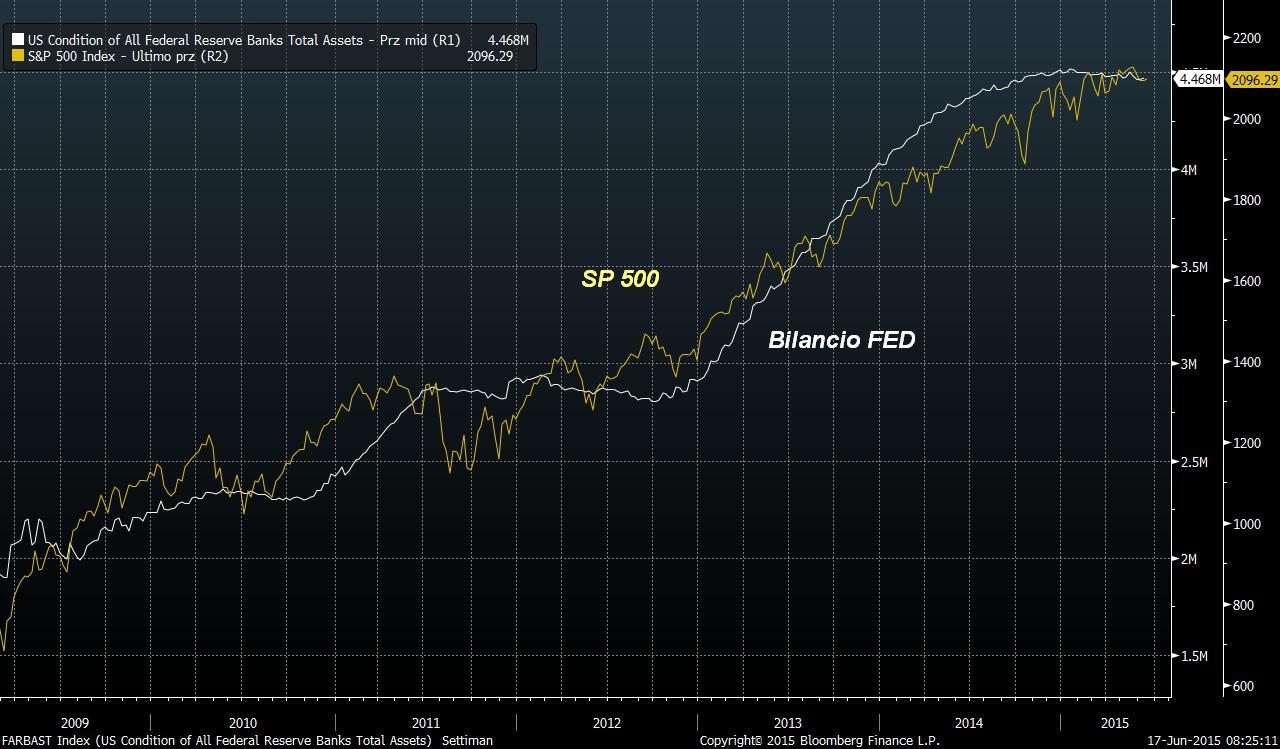

C) BILANCIO FED e SP500

Come detto, oggi pomeriggio il FOMC si riunirà. Ma quanto pesa la politica monetaria della FED sull’andamento delle borse? Poter rispondere in modo indiscutibile è molto difficile. Intanto vi lascio questo grafico da meditazione: troverete quello che resta il benchmark mondiale delle borse, lo SP500, e il bilancio FED. Come vedete c’è una correlazione elevatissima tra i due, Anche nelle ultime settimane, con una FED che ha interrotto la sua fase espansiva, ci ritroviamo con una borsa USA in appiattimento. Ma se il Bilancio FED dovesse iniziare a calare?

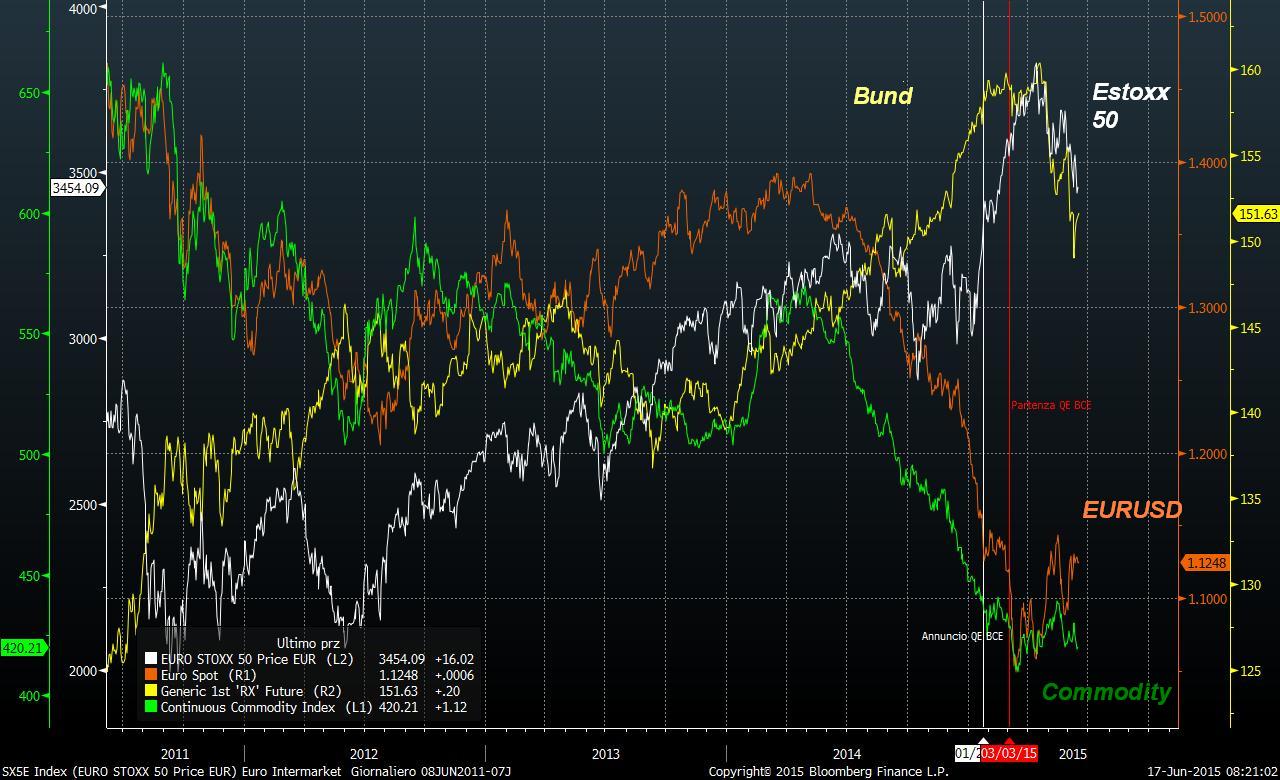

D) INTERMARKET EUROPA

Questo grafico illustra l’andamento sovrapposto di 4 mercati: Eurostoxx 50, Cross EUR USD, Bund 10yr, commodity.

E’ evidente che il clima idilliaco degli ultimi mesi è venuto meno. Ma è altrettanto chiaro che tutti i mercati sono stati oggetto di una “presa di profitto” dopo mesi di rally. Da questo grafico però si capisce una cosa. Al momento, dire che l’unidirezionalità del mercato è venuta meno è sbagliato. Infatti, come prima TUTTO saliva, ora TUTTO scende. Quindi dobbiamo considerare questa fase di mercato come una normalizzazione a seguito di un forte rally. E la Grecia è stata un eccellente motivo per far partire proprio questa normalizzazione.

Previsioni per il futuro? Impossibile farle, proprio perché gli eventi possono cambiare radicalmente il quadro di fondo. Mi sembra però chiarissima solo una cosa: il mercato a cui ci eravamo abituati è definitivamente morto e sepolto. Ci aspetteranno mesi dove la volatilità (secondo me) acquisterà più importanza e dove la qualità tornerà a fare la differenza. Certo, non sarà facile, ma la sfida dei mercati farà selezione anche sulla consulenza.

Intanto però, non dimenticatelo mai, la liquidità resta sempre un elemento ed un arma sia tattica che strategica, e non deve spaventare se in certi momenti storici rappresenta una fetta più importante della propria asset al location. Chi ha orecchie per intendere, intenda.