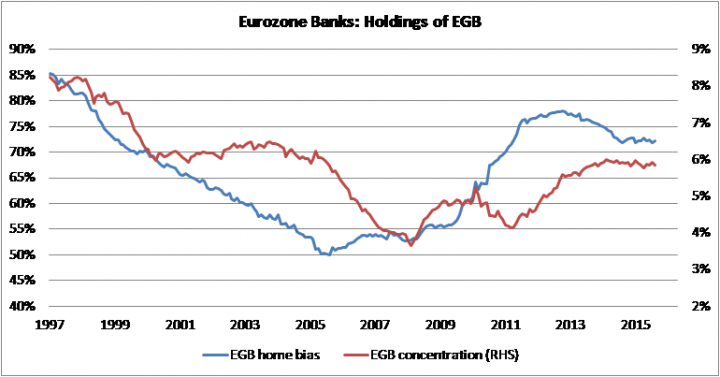

Le banche dell’Eurozona detengono circa 1840 mld di Titoli di Stato Europei (EGB – European Government Bonds), di cui 1330 mld emesse dallo stato sovrano in cui risiedono. In termini relativi si tratta di un 72% di cosiddetto “home bias”, cioé la percentuale di obbligazioni domestiche nel portafoglio complessivo di EGB e di una concentrazione del 6% circa, calcolata come la percentuale di EGB sulle attività bancarie complessive. Parliamo quindi di una fetta consistente del mercato obbligazionario: il 32% dell’indice iBoxx EUR Eurozone Sovereign!

La serie storica nella grafica in alto si divide in due periodi:

- Ante crisi: Sia l’home bias che la concentrazione di EGB erano in declino. Il processo di covergenza era ben avviato nell’Eurozona.

- Durante la crisi: Si nota una chiara inversione di tendenza delle due misure citate sopra.

In una analisi precedente, mi sono permesso di discutere di Basilea III e del connubio tra banche e stato sovrano. Il tema di oggi affronta una domanda semplice semplice:

“Perché abbiamo assistito a una inversione di tendenza nelle misure di rischio governativo dei portafogli bancari – cioé home bias e concentrazione – durante la crisi del debito sovrano?”

Rispondere a questa domanda non è per nulla facile, ma potrebbe comunque aiutarci a comprendere meglio le politiche economiche in vigore nella zona euro. Mi vengono in mente diversi motivi, in parte connessi fra loro per cui le banche hanno incrementato i loro portafogli di titoli governativi:

Regolamentazione bancaria

In base alle regole adottate da Basilea III, le banche sono costrette a detenere una quantità precisa di cosiddetti High Quality Liquid Assets (HQLA) o meglio strumenti finanziari ad alta liquidità e con un rating superlativo. Uno dei punti cardine della filosofia sottostante all’accordo di Basilea è il controllo dei rischi finanziari di sistema che possono emergere dal settore bancario nonché dell’amplificazione pro-ciclica di questi rischi. L’implementazione Europea delle regole di Basilea III – la cosiddetta CRD – pretende che i titoli governativi siano essenzialmente esenti da rischi e non abbiano quindi bisogno di capitale aggiuntivo qualora detenuti in un portafoglio bancario[sociallocker].[/sociallocker]

Da ciò risulta la possibiltà di un “arbitraggio di capitale” sul bilancio delle banche. La discussione dei rischi di concentrazione e dei cosiddetti “risk weights” a livello di autorità Europee è sintomatica dei rischi pro-ciclici che si annidano nel settore bancario. Recentemente, un articolo del Financial Times riprendeva queste tematiche e ne analizzava le conseguenze in termini di capitale delle banche e di domanda finale per gli EGB. Non che si tratti di una novità, essendomene occupato in passato insieme ai mie ex-colleghi Michael e Peter: Consiglio caldamente la lettura del nostro articolo apparso su VOX a Marzo.

Politica monetaria

Ok, sarò provocatorio. Io penso che il target della politica monetaria di stampo non-convenzionale sia in verità la famosa equazione di Merton. Saltando i dettagli, il rendimento di una obbligazione si può scomporre in vari fattori. Vediamo come le decisioni di una banca centrale possono influenzare questi fattori e di conseguenza il prezzo delle obbligazioni:

- Tassi negativi: Abbassamento delle aspettative sui tassi futuri;

- Forward guidance: Abbassamento del premio a termine;

- QE sugli EGB: Riduzione del rischio di credito sovrano;

- QE sui covered bonds: Riduzione del rischio di credito bancario;

- QE sui corporates: Riduzione del rischo di credito delle imprese;

- Targeting dell’inflazione: Abbassamento del rischio di inflazione.

Faccio notare che solo il #1 è uno strumento simmetrico di politica monetaria in circostanze normali. Per contro, la situazione attuale ha innescato un acceso dibattito tra esperti di politica monetaria sullo “zero lower bound” (ZLB, cioè il limite inferiore per i tassi della banca centrale). Il discorso tenuto da Stan Fischer al congresso dell’American Economic Association ne riassume i punti principali. Il #6 invece sembra essere uno strumento altamente asimmetrico, che funziona egregiamente nell’ambito di riduzione delle aspettative di inflazione, ma che potrebbe rivelarsi inadeguato qualora – come nelle circostanze attuali – l’inflazione fosse stabilmente al di sotto del target della banca centrale. In ogni caso è il #3 che ci interessa in questo post: La BCE ha rimosso l’incertezza di investire nei titoli governativi grazie a una riduzione del rischio di mercato (i tassi d’interesse sono bassi e rimarranno bassi) e del rischio di credito sovrano. Sarebbe forse il caso di smetterla di parlare di inflation targeting, perché il vero target dell’Eurotower parrebbe essere il premio a rischio delle obbligazioni.

I mercati

La combinazione dei due punti citati sopra esercita una forte influenza sul processo decisionale degli agenti economici. Immaginiamo di essere il CIO di una grande banca Europea. Per gentile concessione del Consiglio Direttivo della BCE, riceviamo il denaro a condizioni molto vantaggiose, in alcuni casi veniamo addirittura pagati dalla BCE per accettare il cash. Siamo a un bivio:

- Prestare il denaro alle aziende private. Cosi facendo si crea una nuova attività sul bilancio che avrà bisogno di capitale aggiuntivo e sarà in alcuni casi passibile di sofferenza.

- Prestare il denaro allo stato, cioè acquistare una obbligazione governativa. La nuova attività di bilancio sarà 0% risk-weighted e avrà una probabilità di default che a tutti gli aspetti pratici sarà zero.

La decisione razionale è palesemente a favore del prestito al governo, soprattuto nel caso di un’ampio differenziale tra il costo di rifinanziamento e il rendimento del titolo stesso. E’ altresì evidente che il rendimento dei titoli di stato potrebbe scendere in futuro a livelli talmente bassi e negativi da cambiare le carte in tavola, qualora venissero tenuti in considerazione anche altri fattori di rischio come il costo del capitale, la liquidità dei titoli nonché eventuali modifiche alla regolamentazione bancaria vigente.

Repressione finanziaria

I ricercatori della Fed di Minneapolis sono arrivati a delle conclusioni interessanti a riguardo del livello ottimale di titoli di stato da detenere nel settore bancario. Più dettagliatamente, un’esposizione ingente al rischio sovrano può essere una politica ottimale

“quando un governo abbia una urgente necessità di emettere del debito e incontri delle serie difficoltà in fase di emissione a causa dei timori che il debito non venga ripagato”

La tesi principale è la seguente: forzando il settore finanziario a prestare soldi al governo, si incentiva quest’ultimo a ripagare il debito. Perché? E’ semplice: incentivando le banche a finanziare il debito pubblico – quindi praticando la repressione finanziaria – si permette al sovrano di raggiungere un profilo di finanziamento meno rischioso e di conseguenza di riduce la probabilità che esso possa decidere di non ripagare. La probabilità di un default del sovrano si abbassa in modo da riflettere le migliorate condizioni di finanziamento e l’altissimo costo sociale che deriverebbe da una crisi del sistema bancario. Purtroppo questo modello non sembra combaciare con l’esperienza dei titoli governativi Greci, ma bisogna aggiungere in questo caso che il PSI fu un default asimmetrico (sempre che si possa parlarne in termini di default).

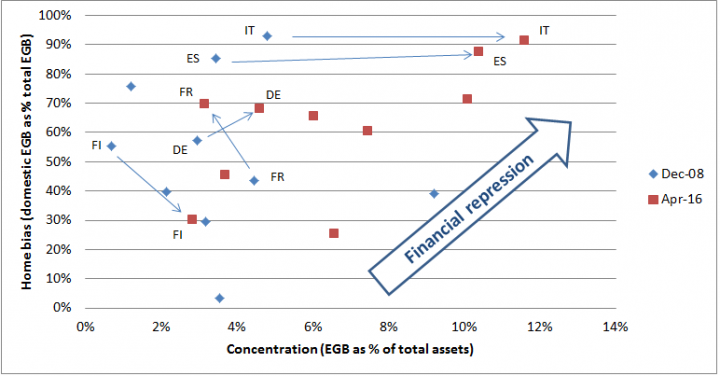

Per quanto riguarda la repressione finanziaria nei paesi membri dell’Eurozona ci sono delle differenze abbastanza nette:

- Sia l’home bias che la concentrazione di EGB sono aumentati nel periodo che va da Dicembre 2008 a Aprile 2016. Mentre l’home bias e’ aumentato in media dal 53% al 72%, la concentrazione e’ passata dal 4% al 6%. Possiamo dire che la repressione finanziaria e’ stata praticata nell’Eurozona durante la crisi del debito sovrano.

- Nei paesi piu’ colpiti dalla crisi come l’Italia, il Portogallo e la Spagna, l’home bias era gia’ molto alto prima dello scoppio della crisi. La repressione finanziaria sembra essere stata applicata attraverso un sostanziale aumento della concentrazione di titoli governativi nei portafogli delle banche.

- I paesi cosiddetti virtuosi (Austria, Germania e Paesi Bassi) hanno avuto un leggero incremento sia dell’home bias come anche della concentrazione. A mio avviso, il motore di questa tendenza sono le forze di mercato, cioe’ la massimizzazione dei profitti e non tanto la repressione finanziaria.

- Gli altri paesi membri offrono un quadro meno chiaro. Per esempio, l’home bias e’ collassato dal 55% al 30% in Finlandia, mentre e’ quasi raddoppiato in Belgio. In quest’ultimo caso si tratta di una sostituzione di obbligazioni statati non-domestiche con obbligazioni statali emessi dal Belgio. Nel caso della Finlandia, invece, abbiamo un netto aumento delle dimensioni dei portafolgi governativi delle banche (+14 mld).

Le politiche economiche della UE

L’analisi dei bilanci bancari suggerisce che la repressione finanziaria viene praticata nell’Eurozona durante la crisi del debito. Il quadro è però distorto dall’introduzione di Basilea III e dalla politica non-convenzionale della BCE. Quest’ultima, minimizzando sia il rischio di mercato che quello di credito, ha sicuramente creato un incentivo per aumentare l’esposizione ai titoli governativi.

La teoria economica ci detta le condizioni in cui la repressione finanziaria può addirittura essere vista come una politica ottimale e come un sistema bancario che detiene ingenti portafogli governativi aumenti la credibilità finanziaria del sovrano stesso. Nonostante ciò, la repressione finanziaria comporta dei rischi, indipendentemente dal fatto che essa sia una scelta deliberata di un governo oppure il risultato di politiche economiche indipendenti come per esempio la Liquidity Coverage Ratio (LCR) di Basilea oppure l’acquisto di obbligazioni da parte della BCE. Vediamo questi rischi nei dettagli:

Crowding out: Invece di prestare soldi alle imprese, le banche preferiscono prestare al governo. Il PIL potenziale scende alla luce di un lentissimo processo di deleveraging del sistema bancario. In questo caso le istituzioni optano per l’uovo oggi piuttosto che la gallina domani (senza contare che l’uovo può non essere sufficiente a sfamare una nazione).

Velocità di circolazione del denaro: Il modello del Nuovo Monetarismo stabilisce una relazione microeconomica tra il tasso d’interesse, il reddito reale e la velocità di circolazione della moneta. In breve, la velocità decresce con l’avvicinarsi a zero del tasso d’interesse. Questo mi pare un risultato importantissimo per la trasmissione degli impulsi di politica monetaria. Sfortunatamente, questo modello innovativo non viene preso abbastanza sul serio dai banchieri centrali, abituati come sono a vivere in un mondo senza denaro e con una spiccata rigidità dei prezzi.

Repressione prolungata: C’è da chiedersi se sia possibile escludere uno scenario in cui lo stato sovrano decida di continuare con la politica di repressione, nonostante abbia restaurato in pieno i suoi canali di finanziamento tradizionali. Potrebbe rivelarsi una scelta pericolosa. I mercati potrebbero mettere in dubbio la sostenibilità del debito pubblico, nel caso questo sia sostenuto quasi esclusivamente da investitori domestici fortemente regolamentati. Un esempio ipotetico: Grazie alla repressione finanziaria, lo stato X è riuscito a parcheggiare il 25% del suo debito con le banche, un altro 25% con le assicurazioni e la rimanenza viene acquistata lentamente dalla banca centrale attraverso un programma di QE infinito. Lo stato X si finanzia al livello dei tassi più basso di sempre, i politici competono per assicurarsene i meriti, mentre l’economia reale stagna. Cosa possiamo dire del reale accesso di X ai mercati di capitale? Cosa possiamo dire del tasso di rendimento d’equilibrio? Nulla. In realtà i titoli del sovrano X non scambiano sul libero mercato.

Rischi prociclici: Le banche con una esposizione governativa sopra la norma sono passibili di ingenti perdite proprio quando lo stato sovrano potrebbe avere bisogno di finanziamenti. Si tratta quindi di un’altra fonte di convessità negativa nascosta nel sistema finanziario. L’Ente Europeo per il Rischio Sistemico (ESRB) dovrebbe avere voce in capitolo.

Moral hazard: I profitti derivanti da portafogli governativi, sostenuti da una politica monetaria molto espansiva possono alterare l’avversione al rischio e le decisioni sul credito. In casi estremi, questi profitti possono essere utilizzati per sostenere attività meno redditizie o addirittura in perdita.

Considerazioni finali. Ancora una volta, il problema si condensa in una analisi di costi e benefici. E ancora una volta, l’obiettivo dei politici della UE è la stabilità nel breve periodo del sistema finanziario. Questa stabilità dovrebbe garantire le basi dei benefici di lungo periodo per le famiglie e le imprese. Come dice la parola stessa, se ne riparla forse nel lungo periodo. ![]()