Chissà se Robert Solow, quando scrisse nel 1956 il suo articolo A Contribution to the Theory of Economic Growth immaginava che la sua teoria sullo sviluppo delle economie capitaliste avrebbe scalzato le teorie precedenti di Marx e Schumpeter nell’insegnamento.

Nella serie di articoli che iniziano oggi vedremo il suo modello e alcuni suoi fondamentali dettagli, soffermandoci oggi sulle politiche economiche che favoriscono la crescita.

Il modello di Solow (vds nota 1) si inserisce nel filone dei modelli c.d.Neoclassici di crescita di lungo periodo che affondano a piene mani nella teoria classica e nelle sue ipotesi e deduzioni che invito a rileggere nel chiarissimo articolo originario (vd nota 2).

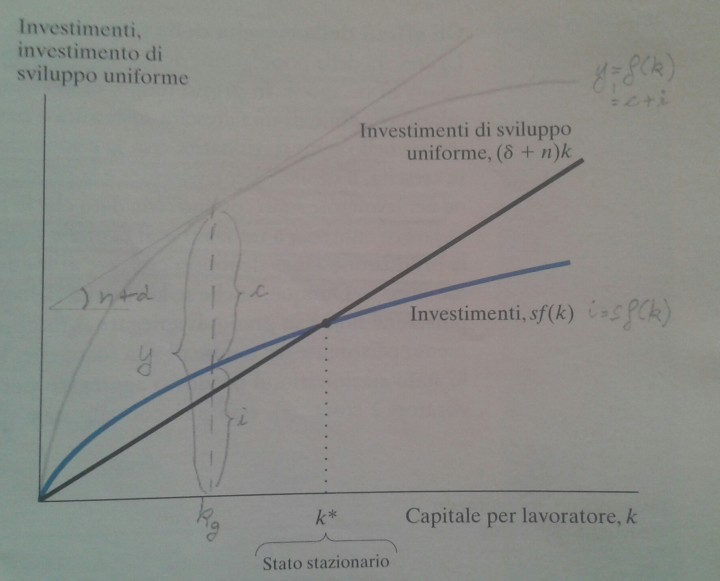

Per Solow una economia chiusa (senza settore pubblico e moneta) tende stabilmente e asintoticamente all’equilibrio di stato stazionario, che corrisponde al punto di incontro fra la curva dei risparmi/investimenti e la retta degli “investimenti di sviluppo uniforme” (quelli necessari per la sostituzione del capitale obsoleto e amortizzato al tasso “d” e per dotare di nuovo capitale i nuovi “n” lavoratori entrati).

Nel punto di stato stazionario il prodotto per lavoratore, lo stock di capitale per lavoratore e relativi livelli di consumi e risparmio/investimenti per lavoratore non crescono più. Crescono invece continuamente al tasso “n” lo stock di capitale complessivo e il prodotto nazionale complessivo (perchè naturalmente devono stare al passo con la crescita della forza lavoro).

È un risultato che ci si aspettava, ma il merito di Solow è quello di aver evidenziato quali sono i fattori determinanti della crescita di lungo periodo: il tasso di risparmio, il tasso di crescita della popolazione e la produttività marginale del capitale (che ricordo è pari all’inclinazione della curva di produzione).

1. Il tasso di risparmio è la determinante fondamentale dello stato stazionario: se il tasso di risparmio è alto allora l’economia tende ad uno stock di capitale e un livello di prodotto aggregato più alti (e quindi si intende che i suoi abitanti abbiano, nel lungo periodo, un migliore tenore di vita, qui il modello non conta ineguaglianze nella distribuzione dei redditi e della ricchezza).

Un risparmio 4 volte più alto di quello di un’altra nazione può comportare un prodotto di steady state per lavoratore 2 volte più alto (qui, p.282-283).

Solow ipotizza che il risparmio per lavoratore sia sempre uguale ad una certa porzione fissa e costante “s” del reddito corrente per lavoratore.

Quali politiche governative potrebbero incentivare il tasso di risparmio? A intuito penseremmo ad agevolazioni fiscali, ma lavorando in economia chiusa minori spesa pubblica e prelievo fiscale hanno maggior successo a stimolare gli investimenti privati (vds nota 4).

Guardando la figura sopra, se ci trovassimo ad un livello basso, inferiore a kg come da me indicato a mano, avremmo però un effetto “imprevisto”: l’effetto immediato di una politica economica di aumento del risparmio è la contrazione dei consumi (vds nota 3). Qui la scelta “politica” diventa fondamentale: sacrificare l’attuale generazione (e il presumibile consenso elettorale) perchè ne beneficino le generazioni future? BOH! Chissà!

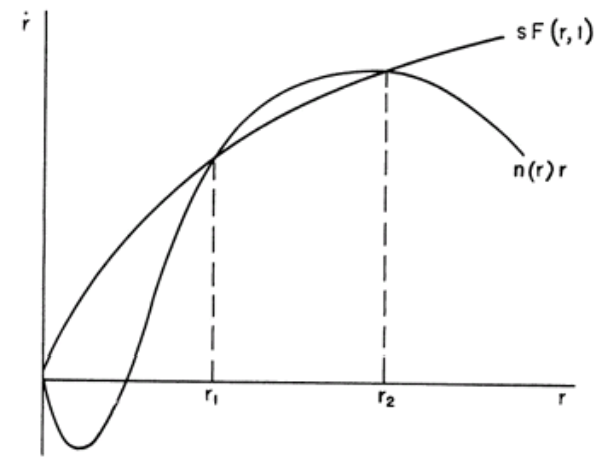

2. Il tasso di crescita della popolazione è la seconda variabile fondamentale: un aumento del tasso n di crescita della forza lavoro implica che si riduca sia il prodotto che il capitale per lavoratore, a parità di altri fattori. Questa riduzione dei livelli per lavoratore è dovuta al fatto che una maggior parte del prodotto corrente dovrà andare in investimenti di sostituzione, per fornire i nuovi lavoratori del capitale necessario, piuttosto che in nuovi investimenti. Inoltre porta sempre con sè malthusiane paure di apocalissi di sottonutrimento e lotte per la sopravvivenza.

Questo potrebbe suggerire che politiche destinate al controllo delle nascite possano essere efficaci ma non deve sfuggirci il rovescio della medaglia: il prodotto totale e il capitale totale di stato stazionario crescono anch’essi al tasso n, perciò una riduzione di n comporterebbe una minore ricchezza complessiva del paese.

Una interessante estensione consiste nel rendere endogena la crescita della popolazione, facendola dipendere in maniera non lineare dalla crescita del tenore di vita (Solow pag.90), il quale in ultima istanza dipende dalla accumulazione di capitale.

Questo grafico cattura alcune dinamiche demografiche note: la forte crescita al migliorare del tenore di vita e poi una discesa per le “economie avanzate o del benessere”. Si noti che i punti eliggibili a stazionarietà sono due, ma solo il primo a sinistra è un equilibrio stabile (perchè la produttività marginale del lavoro è inferiore a n). Eppure le economie occidentali mostrano tassi n più simili ai punti a destra: abbiamo per caso “bucato” lo steady state? La domanda rimane per quanto ne so irrisolta.

Ma questo grafico riflette la demografia di un paese ricco, senza contare che esso possa attrarre manodopera dall’estero, invogliata dai migliori salari e dal tenore di vita. E così vi lascio, su questo argomento, con un bel articolo sulla ipotesi di Brexit che, letto alla luce di Solow, chiarisce i rischi per Londra di mandare Schengen “in Cina” (e sia ben chiaro, mostra anche i rischi per Germania e Danimarca eccetera, cioè tutti quei paesi la cui crescita dell’ultimo quindicennio è dovuta a manodopera di importazione e magari pagata con mini jobs. Senza qui entrare nel dettaglio dei maggiori costi stimabili per il ripristino delle frontiere e il danno per il commercio intracomunitario. Meditate gente, meditate).

3. La crescita della produttività è il terzo termine fondamentale del modello di Solow. Qualsiasi crescita della produttività marginale del capitale comporta uno shift verso l’alto della curva, a parità di tasso s. Si tratta perciò della migliore delle soluzioni perchè aumentano sia il prodotto sia il consumo sia il capitale per lavoratore in stato stazionario senza richiedere sacrifici alle generazioni odierne in termini di maggior risparmio.

Per altro incrementi della produttività riescono anche a spiegare differenti velocità di crescita in paesi quali il Giappone e la Germania post bellici rispetto a altri.

Ovviamente il progresso tecnologico e scientifico svolge qui un ruolo centrale, ma potrebbe non essere l’unico fattore. Quali politiche economiche favoriscono la produttività? Ah, che bella domanda! La risposta banale è: infrastrutture di ogni genere (rete stradale, ferroviaria, aeroportuale, navale eccetera), ma i governi veramente lungimiranti preferiscono a questi investimenti quelli in capitale umano e nella rimozione delle barriere al doing business. Di tecnologia e conoscenza parleremo nel prossimo articolo.

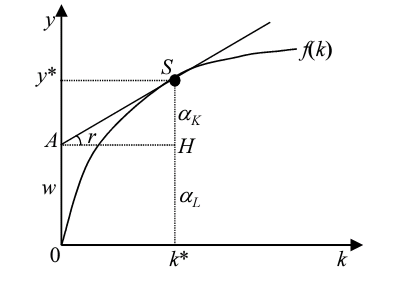

Finora nulla abbiamo detto sulla presumibile evoluzione di un paio di altre variabili che ci interessano, per esempio tassi di interesse e salari. Vediamo questa figura:

Date le ipotesi, l’angolo SAH rappresenta la produttività marginale del capitale e anche il tasso reale di interesse (a lunga scadenza), quindi andando verso lo stato stazionario i tassi reali a lunga scadenza saranno attesi calanti. Di conseguenza anche i tassi reali a breve attesi si riducono.

Si noti che l’assenza di moneta rende del tutto superfluo ogni accenno all’esistenza di “preferenze per la liquidità”: qui è tutta teoria del Meiselman delle aspettative sulla curva a scadenza dei tassi. Inoltre, qualsiasi contributo che faccia aumentare la produttività fa aumentare anche il livello dei tassi reali.

Il salario reale per lavoratore w corrisponde al segmento A0 e cresce al tendere verso il punto stazionario k* (naturalmente appena si arriva a k* smette di crescere). Ma l’evoluzione dei salari e soprattutto della quota di reddito nazionale distribuita ai lavoratori (la c.d.Labor Share) è un argomento interessantissimo e dalla florida letteratura che approfondirò dopo aver parlato di tecnologia (prossimo articolo) e della difficilissima rincorsa dei paesi sottosviluppati (articolo successivo).

(La figura sopra è tratta dalla dispensa di dottorato del prof.Giorgio Rodano dell’Università La Sapienza di Roma )

ANGOLO IMPERTINENTE: Ma gli economisti classici non vedevano come peste gli interventi statali, considerandoli addirittura destabilizzanti? Ma allora come mai tutti, dico proprio tutti, gli autori di testi macro su Solow riportano almeno un paragrafo sull’argomento?

————

(nota 1) i manuali universitari di economia seguono un metodo di spiegazione diverso da quello dell’articolo, in tal modo perdendo di vista le ipotesi iniziali fatte dal Solow. Io seguirò l’articolo di Solow ma utilizzerò la simbologia del manuale di Mankiw così da sfruttarne le immagini.

(nota 2) si distaccano da questo filone i modelli c.d. Keynesiani (Joan Robinson, Kaldor, Kahn e Pasinetti), le cui frequenti dispute accademiche con i neoclassici diedero vita a quella che venne poi definita “la controversia fra le due Cambridge”. Il modello di Solow non è il primo del suo filone, bensì il più rappresentativo perchè migliora i risultati di quello di Harrod (pag.73 dell’articolo).

(nota 3) il punto kg corrisponde a quello che in letteratura è definita golden rule, da uno studio di E.Phelps, il punto in cui il livello del consumo unitario è il massimo possibile.

(nota 4) se prendiamo l’equazioni di EEG walrasiano Y-T-C=I+(G-T), ci rendiamo facilmente conto che (in una economia chiusa!) la presenza di persistenti deficit di cassa pubblici fanno diminuire il livello assoluto degli investimenti privati, con le ovvie conseguenze di lungo periodo che si possono ora intuire. Ecco perchè molti economisti esprimono una posizione critica nei confronti di deficit di bilancio persistenti. Ma lo ri-sottolineo: vale se ragionassimo in economia chiusa. Anche il Rogoff dice dice dice, ma poi si dimentica questi piccoli ma non insignificanti particolari.

Lo ammetto candidamente, questa è il tipo di domamda impertinente che più adoro, il tipo “ma perchè lo fai?”

Io penso che una risposta altrettanto impertinente consista nel notare che Solow, quando introduce l’equivalenza fra risparmio e investimenti, ipotizza che i risparmi siano funzione esclusivamente del reddito corrente.

Vi ricorda qualcosa?

Se la “mano invisibile” dei mercati funzionasse, allora il tasso di risparmio scelto dagli individui combacerebbe con quello che garantisce l’allocazione intertemporale ottimale fra consumi/risparmi odierni e futuri.

Ma non avendo considerato il tasso di interesse, vero e unico link fra presente e futuro, allora non esistono garanzie che tale scelta sia ottimale almeno intertemporalmente parlando.

Per questo viene introdotto lo Stato, quasi si potesse contare sulla Sua lungimiranza e oculatezza nel determinare e gestire quale dovrebbe essere il tasso giusto.

Bah! Beato chi ci crede, e qui non mi si tacci di “libberismo”, è pura sfiducia nelle capacità dei politici di avere una ottica di orizzonti lontani piuttosto che di scadenze elettorali. Ritroveremo tutto col modello di Ramsey-Cass-Koopmans.

E questo problema spiega da sè il dibattito che negli anni 60 e 70 si è animato attorno al modello e a quale forma di Stato fosse la migliore per garantire una crescita ottimale: il capitalismo di mercato o l’economia pianificata? Ma di quest’ultima ho già parlato e lì rimando.