Il lupo perde il pelo, ma non il vizio

L’idea di Stagnazione Secolare è tornata recentemente a farsi sentire, nelle parole di un noto economista quale Larry Summers nientepopodimeno che ad una conferenza dell’IMF e poi ad un discorso al NABE.

Summers fa due principali osservazioni:

1) l’impossibilità, o al limite la crescente difficoltà, di coniugare la ricerca di una adeguata crescita economica con l’obiettivo della stabilità finanziaria, e porta a sostegno della sua tesi le recenti bolle subprime per gli USA e delle bilancie dei pagamenti per l’Eurozona

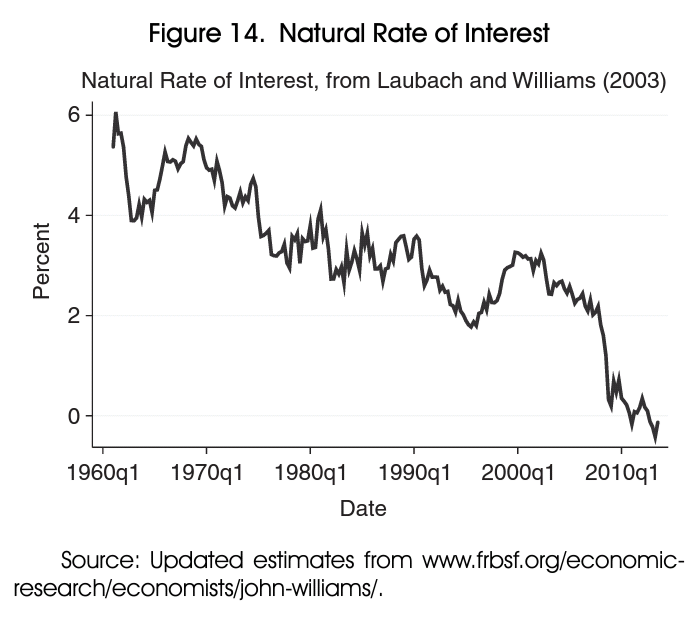

2) l’ipotesi che alla base di tale stagnazione vi sia il declino strutturale e in corso da decenni del tasso reale naturale come mostra in figura che allego

Il primo punto è solo superficialmente trattato, sfortunatamente, malgrado un intervento di Krugman che scrive che l’economia abbia bisogno di bolle per potersi espandere oltre dei livelli che altrimenti non si potrebbero raggiungere con la sola domanda privata e/o gli stimoli pubblici.

Vediamo allora il secondo punto. La caduta del tasso naturale è da Summers dovuta a sei ragioni.

1. La riduzione degli investimenti finanziati a debito (o con leva, in gergo tecnico) ha comportato la diminuzione del tasso naturale.

Se Summers intende in realtà indicare un calo drastico della redditività attesa degli investimenti, che causa una riduzione della domanda di nuovi finanzaimenti e quindi dei tassi, allora vediamo quanto a proposito scritto su un agevole e-book sull’argomento a cura di Teulings e Baldwin (d’ora in poi lo indicherò semplicemente con il termine VoxEU e le pagine indicate si riferiscono per semplicità alla impaginazione del pdf e non a quella del testo).

La conclusione di R.Gordon (p.63 ss) è che – a parità di crescita tecnologica stimata futura – la produttività attuale e prospettica non cambierà significativamente rispetto al trend secolare USA, perchè è stata “eccezionalmente miracolosa” quella degli anni 1930-1960 (vds figura a pag.66 VoxEu, anche Crafts è della stessa opinione pag.106).

La situazione invece si fa più drammatica per il vecchio continente, per il quale Smets (pag.170-171 VoxEu e figura) mostra tassi marcatamente declinanti per la produttività totale dei fattori (TFP).

Se produttività e progresso tecnologico non sono stimati in calo, allora non si vedono le ragioni dello slittamento a sinistra della funzione di investimento come paventa Summers.

Infatti anche Blanchard e altri sono scettici su uno slittamento della curva degli investimenti prima della crisi (pagg.116 e 120 VoxEu), benchè esprimano timori che possa essere un elemento di preoccupazione per il futuro.

Una recentissima analisi dell’American Enterprise Institute evidenzia che ci potrebbero essere errori nella misurazione di certi contributi alla produttività dei fattori alla base dell’information technology, errori che possono spiegare e ribaltare l’apparente paradosso di un periodo di grandi scoperte e modesta produttività calcolata.

Gordon invece predilige l’approccio dello shock dal lato dell’offerta e sottolinea: il fattore demografico, quello educazionale (carenza formativa su nuove tecnologie e su ricerca, alti costi scolarizzazione, numero chiuso, fattori culturali), l’ineguale distribuzione del reddito e il peso dei debiti pubblici (nota 2).

In merito alle deficienze dal lato educativo anche Crafts (p.108 VoxEu) mette il rapporto debito/PIL fra le cause di decrescita perchè politiche di consolidamento fiscale (specie dei paesi euro) generalmente colpiscono le spese pubbliche per investimenti, infrastrutture e istruzione riducendo la produttività del fattore lavoro. Il suo è un lampante esempio di shock della curva di domanda (l’austerity) che ha retroeffetti sulla curva di offerta aggregata (la produttività del lavoro).

Glaeser (pagg.82ss) e Mokyr, tecno-ottimisti, evidenziano che le attuali scoperte tecnologiche beneficiano le masse e spesso quasi gratuitamente, a differenza delle invenzioni fino a qualche decennio fa. Anche due ricercatori della Banca d’Italia hanno di recente condotto una ricerca soprattutto storica sulla stagnazione secolare, studiando le preoccupazioni in merito espresse spesso in passato, e arrivando alla conclusione che ogni volta le Cassandre si sono rivelate in errore non perchè si basassero su dati o teorie sbagliate, nè perchè ignorassero l’innovazione tecnologica futura, ma perchè di continuo veniva sottostimato il potenziale delle scoperte e innovazioni già esistenti.

2. La stagnante crescita demografica. Ma ancheuna popolazione stazionaria può avere bisogni mutevoli. In merito Smets (p.167 VoxEu) rileva che le dinamiche sono particolarmente avverse per l’Europa, in quanto bassa natalità e invecchiamento della popolazione, nonchè età di pensionamento più alte e rapporti di conversione più bassi, spingono in alto i risparmi riducendo il tasso naturale.

3. Ineguaglianza nella distribuzione dei redditi. Qui l’apporto di Summers è puramente definitorio.

Un importante contributo invece è data da G.Eggertsson e N.Mehrotra su VoxEu (pagg.136ss.) e da J.Jimeno in uno studio più recente della BCE (Long lasting conseguences of european crisis) che riprende il primo. I due ricercatori della Brown usano un modello intergenerazionale e dimostrano che il tasso di interesse non è determinato semplicemente dalla quantità di risparmi e investimenti ma anche dalla domanda e offerta di fondi, e fattori quali il declino della crescita demografica, la crescente ineguaglianza nella distribuzione dei redditi e l’aumento dei limiti regolamentari all’indebitamento bancario possono indurre (permanentemente) i tassi naturali in territorio negativo.

Guarda caso sono elementi che sono stati osservati in molte economie occidentali affette dalla attuale stagnazione. A identici risultati arriva il paper BCE che inserisce nello spettro di analisi anche la produttività totale dei fattori (TFP), deducendo che una minore produttività attesa comporta tassi naturali stabilmente più bassi, e concludendo che nel caso europeo sembra questo del TFP il fattore prevalente della stagnazione, fattore che rimarca ancora di più la necessità di riforme strutturali .

4. La riduzione dei prezzi dei beni capitali comporta slittamento della curva degli investimenti e riduzione del tasso naturale. Anche questo mi sembra un punto debole dell’analisi di Summers e anche Blanchard (VoxEu, op.cit) ne sembra convinto, parlando di effetto ambiguo: da un lato un minore costo ridurrebbe i prezzi di vendita e i profitti; dall’altro renderebbe più profittevoli processi produttivi efficenti e aprirebbe spazio a risparmi per ulteriori investimenti. Se vi ricordate l’equazione degli investimenti che avevo presentato qui, vedete che una riduzione di Pk comporta un aumento di I.

5. Date le aliquote di tassazione e tassi reali a zero, un tasso atteso di inflazione troppo basso porta necessariamente a un declino nei tassi nominali. Sembra tautologico e in effetti è una idea che in sè nel discorso di Summers rimane come nel limbo delle buone intenzioni. Più completo il discorso che fa Jimeno (BCE, op.cit.), che mostra come aliquote fiscali (attuali e/o future) più alte riducano il reddito disponibile (attuale o atteso) e i risparmi e quindi aumentino il tasso reale naturale. Tale effetto è però “stornato” dalla retroazione che il peso del fisco avrebbe sulla TFP dove l’effetto deprimente sarebbe anche maggiore (anche per questo rimando al mio articolo sugli sviluppi della funzione di investimento finora citato).

L’unica politica fiscale efficente sarebbe quella che aumenta i trasferimenti intergenerazionali, diminuendo il peso del debito (pubblico) e del sistema pensionistico dalle spalle delle generazioni future.

6. L’aumento a livello mondiale del risparmio, soprattutto spinto dal poderoso accumulo di riserve da parte delle banche centrali dei paesi emergenti, spinge i tassi verso il basso in un declino ormai consolidato. Questo punto non sarebbe opinabile se fosse possibile affermare che, a fronte dei crescenti risparmi richiesti dall’approccio pianificato delle economie emergenti, gli operatori si aspettassero una riduzione del reddito mondiale, cosa mai successa fino a pochi mesi fa.

Dubbi circa l’effettivo aumentato peso del risparmio globale sui tassi li pone anche Eichengreen (VoxEu pag.56).

Nella prossima parte vedremo altre critiche che si possono muovere in merito (to be continued)