Le decisioni prese dalle banche centrali europea, svizzera, danese e svedese di portare in negativo i tassi di interesse sta mettendo in discussione la parte della teoria di politica monetaria che considerava lo zero come limite inferiore come strumento di policy. In teoria, le istituzioni che prendono a prestito dalla banca centrale sono “premiate” con denaro extra. Come se al momento del mutuo la banca ci erogasse una cifra superiore rispetto a quella che ci siamo impegnati a pagare. In teoria.

Le cose però non stanno così. Prima cosa: la banca centrale fornisce un “corridoio” di tassi ed un tasso di rifinanziamento che in genere sta in mezzo all’intervallo. Nel caso della BCE, il corridoio [-0.20%; 0.05%; 0.30%] mostra che gli intermediari finanziari che hanno accesso diretto possono prendere a prestito solo a tassi di interesse positivi mentre tutte le riserve in eccesso sono investite a tasso negativo. Proseguendo sull’esempio precedente, provate ad andare in banca e chiedere un mutuo. Senza citare il caso Italia, in cui l’accesso al credito è ancora difficoltoso (come mostra il Fondo Monetario Internazionale), provate a chiedere ad un conoscente a Parigi o Francoforte: un mutuo francese o tedesco può essere concesso a tassi negativi? Nemmeno per idea.

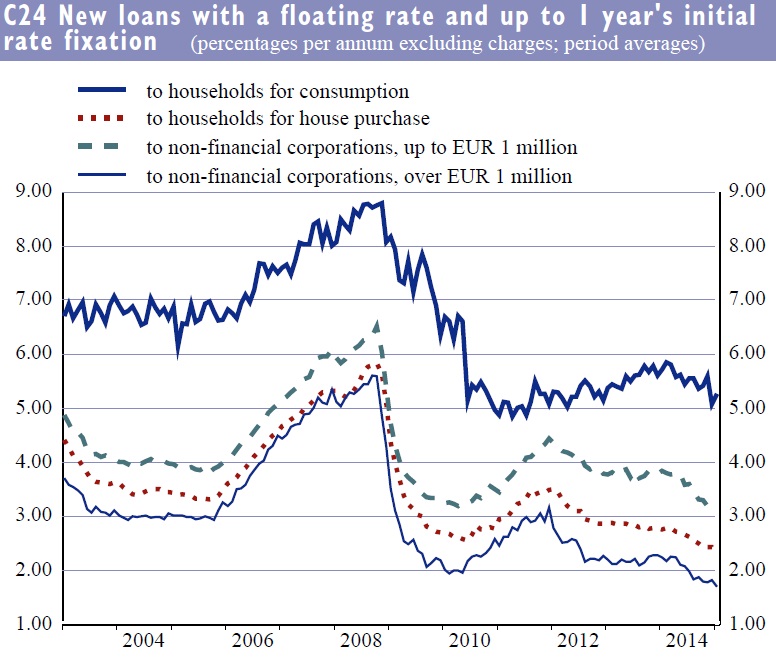

Difatti i tassi di interesse sul debito (mutui, credito al consumo, prestiti personali, linee di credito) sono ancora positivi e ben più alti del tasso di intervento della banca centrale (Dati BCE sui tassi MFI).

“Rates we have changed [into negative] are for the banks not for the people”, Mario Draghi

In questo video, il presidente BCE Mario Draghi, spiega molto bene il perchè: questi tassi non sono per le persone. Nessuno avrà la possibilità di accedere a tassi negativi sul proprio mutuo o sullo scoperto di conto corrente. Sono un incentivo per le banche commerciali a concedere più prestiti, non necessariamente ad un tasso paragonabile a quello a cui si finanziano dalla banca centrale.

Allo stesso tempo, a fronte di tassi sui debiti relativamente alti, si dovranno fare i conti con gli ormai miseri rendimenti dei risparmi, progressivamente scesi come conseguenza dell’interventismo della banca centrale. Difatti, la decisione della BCE di portare i rendimenti dell’attivo delle banche in terreno negativo (tasso sui depositi) ha causato un effetto di trascinamento sulle curve dei tassi con una combinazione di rischio duration e rischio credito, interessando prima la Germania a breve scadenza e poi catena tutti gli altri titoli obbligazionari. Oltre ai “normali” speculatori, negli ultimi mesi ho potuto osservare 2 categorie di compratori:

- quelli obbligati ad acquistare titoli a “perdita certa” per motivi regolamentari o di natura tecnica;

- quelli che hanno delle uscite certe (es. assicurazioni a rendimento garantito) costretti ad aumentare i rischi o attraverso la scadenza (duration risk) o i titoli del settore privato (credit risk)

Risultato: circa il 30% dei titoli obbligazionari governativi Euro offrono tassi di interesse negativi, con un forte appiattimento delle curve con i titoli tedeschi a 30 anni scesi per la prima volta sotto l’1.0% (erano circa 2.30% prima dell’adozione di tassi negativi da parte della BCE). In un ambiente di mercato in cui domina l’incertezza sul ciclo economico, tale effetto porta ad una riduzione dei rendimenti attesi di quella maggior parte degli investitori che, per motivi legati alla limitata propensione al rischio, si affacciano esclusivamente al mercato monetario o obbligazionario.

L’effetto dei tassi negativi sui risparmi influenza direttamente la componente relativa ai titoli di Stato (es. BTP), ma ha effetti prepotenti anche su tutti gli investimenti, e riduce l’incentivo a partecipare a programmi di risparmio come assicurazioni e fondi pensione, influenzando quindi anche il risparmio futuro. Il superamento del concetto di “Zero Lower Bound (ZLB)” da parte della banca centrale sta introducendo segmentazioni e non linearità nella valutazione di quegli assets che rappresentano i risparmi e formano la ricchezza delle famiglie. Il concetto per cui un investitore ha solo scelte relative all’interno dell’universo investibile si scontra con le decisioni individuali che guidano gli obiettivi di reddito, consumo e risparmo attraverso i cicli economici. Introdurre questa discontinuità nel processo di accumulazione del risparmio in prima analisi potrebbe avere effetti positivi sui consumi, ma allo stesso tempo, potrebbe disincentivare gli sforzi individuali nel perseguire un più alto reddito disponibile tale da favorire un’adeguato livello di risparmio e accumulazione della ricchezza.

Per adesso tassi negativi e QE della BCE sono inevitabili, sia per colmare deficit di credibilità sia per accompagnare una inevitabile fase di riforme strutturali. Tuttavia si deve tener conto dei costi economici, differiti e difficilmente misurabili, derivanti da una errata allocazione del capitale e dei potenziali effetti di disincentivo al risparmio e quindi alla creazione di reddito.

Che il Giappone sia di esempio: la moneta non è capitale; la moneta non produce né reddito né crescita.

[tweetthis]la moneta non è capitale e la moneta non produce crescita[/tweetthis]

I tassi, sia nominali che reali, possono essere negativi,perche no?

In presenza di tassinreali schiacciati sullo zero, spread azzerati sulla percezione del rischio, basta un pò dideflazione a portare anche di poco i rendimenti in territorio negativo.

Questo è naturalmente più probabile per investimenti sul tratto a breve della curva, mentre per i tassi bamcari c’è da considerare la non secondaria questione che nello spread va ripagato il costo del funding, del rischio di credito e un adeguato markup che copra almeno i coati di struttura, no?

Per portare in negativo tassi così determinati servirebbe una deflazione molto accentuata, oppure più contenuta (sul 2%, diciamo), ma in presenza allora di una economia reale sana e di un sistema bancario non oberato da NPLs, evenienze che mi sembrano in contraddizione fra loro, salvo pensare ad un periodo di boom induatriale (deflazione “buona”) come per esempio nell’Italia degli anni 50.

Mi ha fatto sorridere sotto i baffi l’accenno “molto tedescofilo” sulle mancanze di opportunità di investimento del risparmio, obiezioni che finora noi della Periferia avevamo guardato con irritazione dato che i nostri risparmi vemgono invece tassati e aggrediti dalle politiche fiscali e pensionistiche dei vari governi.

Non è Liuk che ti stai ricredendo sul QE?

Inoltre, per quanto riguarda i tassi negativi, non è concettualmente corretto dire che l’investitore “ci perde”: se per semplicità ipotizziamo il tasso reale nullo, allora il tasso nominale è pari alle attese di deflazione; questo vuol dire che 99€ domani compreranno esattamente quello che compravano in termini reali 100€ oggi. Nulla è cambiato, a livello finanziario esiste perfetta equivalenza fra investimento e valore attuale del montante. Giusto?

Ciao Ben,

rispondo ai 5 punti interrogativi in ordine:

1) ci sono sia tassi nominali sia tassi reali. Le banche centrali governano direttamente solo i tassi nominali, ma modificando le aspettative di lungo periodo di fatto modificano le aspettative sui tassi reali (frase impegnativa, ma in linea di max corretta);

2) Lo spread che le banche applicano al tasso swap/euribor di riferimento è quasi tutto profitto (relativo a rischio default della controparte a cui si eroga credito), poichè i costi di struttura sono pochi basis points di tasso;

3) non mi ricredo affatto sul QE: serve solo a prendere tempo, accompagna un processo di riforme e in genere sposta problemi, non li risolve. A maggior ragione l’utilizzo combinato di QE e tassi negativi distorce l’allocazione del capitale.

4) L’investitore “ci perde” nella misura in cui affronta rendimenti futuri attesi più bassi (o in caso di alcuni investitori che hanno limiti regolamentari stringenti, anche negativi). Il tasso reale non è nullo, ma si muove con l’inflazione attesa combinandosi in quello nominale (ho scritto a riguardo in una parte di questo articolo http://www.pianoinclinato.it/chi-ha-paura-dei-bonds/). Se il tuo rendimento nominale è negativo (es -1%), allora compri un titolo a 101, ti rimborsa 100 a distanza di un anno, nominale. Se compri un titolo tasso reale 0%, lo compri a 100 e ti rimborsa 100 + inflazione realizzata: se inflazione negativa (a seconda delle protezioni delle singole emissioni) es -1% ti rimborsa 100-1%; se inflazione positiva, ti rimborsa 100+ inflazione. Non c’è equivalenza finanziaria, ma solo distinzione delle fonti di performances, che possono differire enormemente in un periodo congruo.

Insomma, per concludere: tassi negativi non hanno benefici a meno che tu non abbia un effetto ricchezza dagli assets che la banca centrale compra (BTP?) o su cui ha effetti indiretti (valuta estera, azioni?). Ciò prevede una educazione finanziaria superiore alla media oppure una buona dose di culo; il QE riduce il premio a termine, incentivando lo spostamento degli investimenti “informati” (operatori professionali) verso classi di rischio più elevate. Questo effetto ricchezza porta, a margine ad un aumento dei consumi e degli investimenti.

Nota a latere, dovrebbe facilitare il rientro degli spread bancari, collegati non solo al capitale (che in italia manca) ma anche al rischio di default e quindi al ciclo economico. Il tutto in un periodo limitato di tempo perchè la cronicizzazione del QE e soprattutto di tassi negativi, in un orizzonte temporare congruo, rischia di creare molti problemi (descritti nell’articolo).

Per adesso facciamo le cicale e godiamoci gli effetti positivi.

Ciao Liuk, grazie per la replica, che tra l’altro condivido pienamente, forse hai frainteso le mie parole poichè tutte le risposte che mi dai le condivido già e le trovo naturali.

In merito al punto 3, la domanda era volutamente ironica 🙂

Concordo sul fatto che i tassi negativi comportino un allontanamento di investitori privati (serve una superiore conoscenza finanziaria) e istituzionali (limitazioni statutarie), ed in effetti la perdita c’è, in presenza di aspettative deflattive, rispetto all’opzione di detenere moneta. In questo mi ero spiegato male io.

L’unico punto che non concordo è l’ultimissimo: dato il livelli, almeno x i PIIGS, di npls e mancanza di redditività del sistema bancario, non credo possibile una riduzione a breve degli spread malgrado il QE.

Anzi è mio parere che a fronte di ulteriori richieste di patrimonializzazione ex-AQR, le banche specie italiane ne approfitteranno per ricapitalizzarsi.

Ciao e grazie

Concordo: la mia idea è che la parte di spread che scenderà (spread intendo quello applicato dalle banche ai clienti) sarà solo quella relativa alla incertezza sul ciclo e quindi sul tassi di default del cliente.

Non credo le banche italiane avranno spazio per aumentare in maniera significativa la parte del bilancio di liabilities che assorbe capitale (a differenza della Spagna dove le banche sono in grado di assumersi più rischio e applicano spread medi inferiori).