La creazione di una specie di valuta parallela in Grecia ha tenuto piede qualche giorno tanto nei notiziari quanto nei commenti, per poi scomparire nuovamente rimanendo però carsica nella sua natura. Presto o tardi ricomparirà, anche perchè è un vecchio cavallo di battaglia del min. Yanis Varufakis.

Qualche riflessione sulla bancabilità di un tale strumento mi ha portato a considerazioni macroeconomiche più importanti.

Intanto l’idea consiste nell’emettere, quale pagamento di stipendi dei dipendenti pubblici, delle pensioni e forse pure di certe forniture da parte di aziende greche, un certo ammontare di FT-Coins (che sta per future taxes coins, o FTC), un mezzo di pagamento che per legge sarebbe in tutto e per tutto assimilato ad una moneta legalmente accettata (su voxeu è disponibile un interessante approfondimento) per gli scambi (ovviamente all’interno della Grecia), e con in più un benefit fiscale (giusto per farla digerire e aprrezzare dai prenditori): dopo due anni, ma esclusivamente solo dopo due anni, il suo valore nominale aumenta e può essere utilizzato per pagare le tasse.

Per esempio: oggi viene emesso un FTC di 1000€ per pagare lo stipendio di Stavros, il quale potrà fra due anni avere diritto a 1500€ di sconto fiscale se tiene il mezzo fino a scadenza.

Il beneficio fiscale è di per sé necessario per due motivi: si troverà pur qualche prenditore interessato a detenere il FTC fino a scadenza piuttosto che monetizzarlo, e si fa contemporaneamente marketing politico per evitare che qualcuno, dimentico che ogni odierna moneta è una fiat money, si lamenti di avere in mano “un nuovo pezzo di carta che pare mi dia dei diritti”.

Iniziamo facendo una considerazione sulla natura di questa “emissione governativa”: essa non è debito pubblico, nè è una moneta a tutti gli effetti concorrente dell’euro, perchè ha esclusivo valore legale in Grecia né è riserva di valore per la banca centrale.

A tutti gli effetti si tratta di una cartolarizzazione di un futuro (quanto opinabile e potenziale) credito fiscale, cioè uno strumento finanziario del tutto simile ai cartolarizzati mutui subprime. E perciò come tale è soggetta a tutte le leggi di valutazione di un asset finanziario.

Ricordiamo il perchè di una operazione del genere: il governo greco, così come la sua banca centrale e sistema bancario si trovano in una situazione di illiquidità di euro (shortage), e hanno importanti scadenze di debiti verso Istituzioni Internazionali in calendario, oltre a stipendi e pensioni da pagare.

Quale soluzione migliore di utilizzare gli euro rimasti per pagare i creditori rifilando ai propri cittadini dei pagherò?

Intanto, come è facilmente intuibile, si opera un consapevole travaso di euro dai portafogli dei cittadini ai portafogli dei creditori esteri.

Infine tutto il sistema si basa sulla scommessa che fra due anni la ripresa della domanda interna (consumi e investimenti) sia tale da compensare, con le proporzionali maggior tasse percepite DOMANI, il beneficio fiscale regalato OGGI. Altrimenti si è semplicemente spostato avanti di due anni il problema senza risolverlo.

Scrivo così perchè non è prevista nel programma di Syriza nè una spending review né un taglio della spesa pubblica, che per risultare in una diversa e più efficente allocazione delle risorse richiederebbero tempo, magari i due anni guadagnati con gli FTC. E come si otterrebbe questa maggiore domanda interna? Il trucchetto starebbe nel farsi anticipare il netto valore attuale del FTC alla scadenza, confidando che esso mi venga valutato più del suo importo nominale odierno (pari allo stipendio, pensione o fattura che così vengono pagati).

Ovviamente per scontare un effetto si deve andare in banca, e qui mi spiace ma con buona pace di Mr.Varufakis il sistema bancario NON viene bypassato dalla sua proposta, come lui sostiene, anzi vedremo che ne è ingranaggio implicito.

La prossima domanda, e da cui tutto dipende sarà quindi: quale tasso di sconto la banca applicherà? Ci ho pensato su un bel pò e alla fine sono arrivato a queste conclusioni, di cui non offro una quantificazione esatta data la complessità, vedremo, di certo calcoli e di certe ipotesi da fare.

Intanto il vantaggio per la banca che compra per sè questi FTC in cambio di euro sta proprio nel beneficio fiscale implicito, quindi è un godimento fra due anni minimo. A tutti gli effetti si traduce in una vera e propria riduzione dell’aliquota fiscale.

Minore aliquota fiscale significa un maggiore utile netto e quindi sia un maggior patrimonio netto sia maggiori risorse da destinare ai soci azionisti. Il calcolo consiste nel determinare i costi che la banca possa sostenere nell’operazione di sconto e nel determinare un rendimento delle operazioni che possono essere condotte in porto con le maggiori risorse acquisite.

Vedremo che si tratta di calcolare 4 tassi.

1) un maggior patrimonio netto significa minori esigenze di ricapitalizzare o adeguare i ratios patrimoniali ai fini delle norme di Basilea III(prendo questa perchè fra due anni il 2019, anno di implementazione delle nuove regole, sarà alle porte). Ci sono due modi per capitalizzare: o i soci versano in conto aumento capitale sociale, oppure si riduce il credito concesso, che poi è quanto molte banche hanno fatto in tutta Europa negli anni più bui della crisi, e che continuano a farlo, anche se con un passo meno spedito). La scelta fra un criterio e l’altro consiste nel confrontare i rendimenti, anche alternativi, cui si rinuncia, e quindi sacrificare il minore.

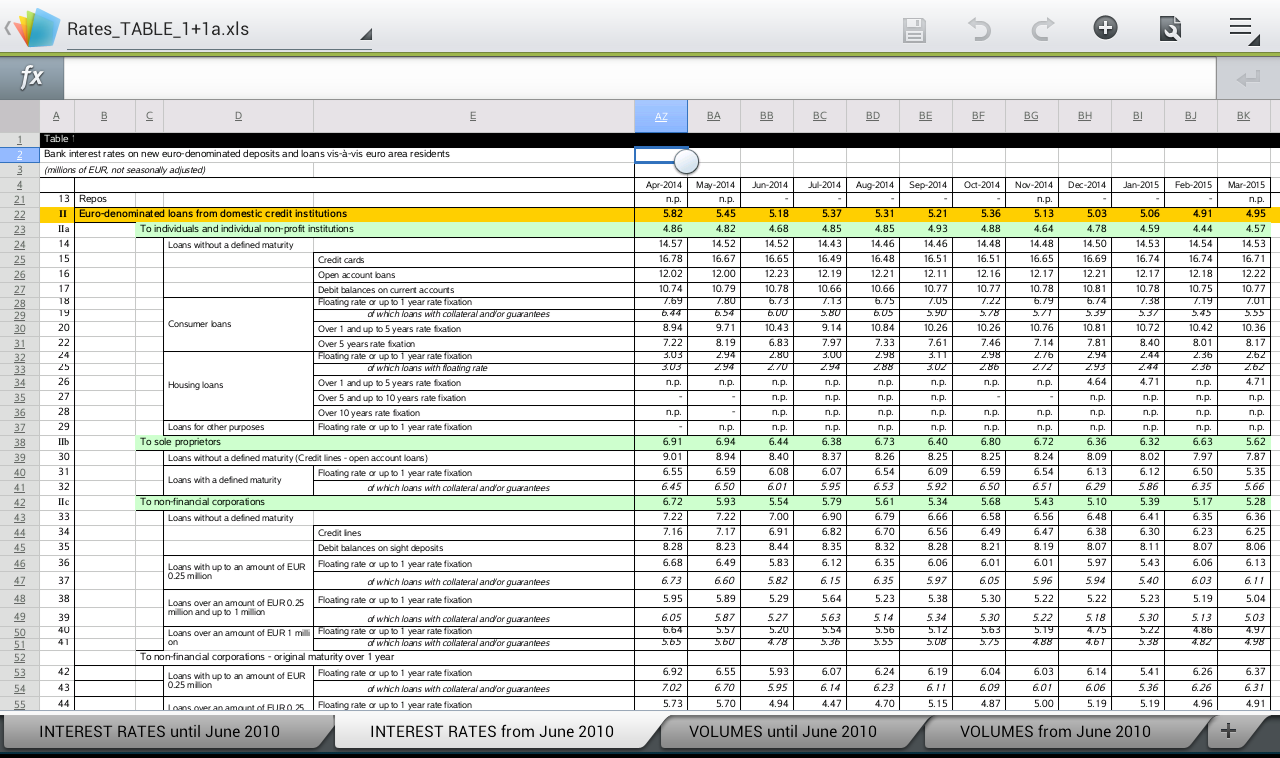

Sul sito della Banca di Grecia ho trovato questa tabella con gli ultimi tassi per i nuovi banks loans distinti per tipo e maturità.

Analogamente potevo usare la tabella con i tassi dei crediti già in essere, ma poco cambia in ogni caso i tassi sono distanti 20 basis point

Bisognerebbe aggiungere che una banca decisa ad un credit crunch di norma preferisce stringere le maglie sui prestiti più rischiosi in termini di rating creditizio, durata e assenza di garanzie, quindi aperture di credito in conto corrente non garantite e prestiti non garantiti. Sfortunatamente non ho trovato disponibili informazioni così dettagliate perciò per semplicità mi limito a ipotizzare un credit crunch uniforme su ogni tipo e scadenza di credito bancario, il cui tasso medio di sistema è circa 5%.

Dato che in Grecia non vi sono finora blocchi alla circolazione dei capitali, e considerando la maggiore redditività di certi investimenti sui mercati finanzari esteri, mi viene logico dedurre che l’investimento alternativo alla ricapitalizzazione da parte di un socio possa ragionevolmente essere superiore al 5%. Pertanto abbiamo ottenuto un primo tasso.

2) Il secondo tasso (il maggior dividendo agli azionisti) non è di facile individuazione perchè qua entrerebbero in gioco scelte e preferenze di ogni singolo CdA bancario che deve rispondere ai propri famelici azionisti. Azzardo una percentuale del 2-3% giusto per carità verso la Grecia, ma vedremo che la cosa potrebbe essere ininfluente.

3) Bisogna ora considerare il costo bancario: se molti cittadini andranno a farsi bancarizzare il FTC questo comporterà nuovamente uno shortage di euro, e le banche dovrebbero richiedere alla BCE fondi per esigenze di medio termine. Attualmente sono disponibili solo gli ELA, e questo costo di funding bancario è più alto delle operazioni standard di mercato aperto, 1,55% se ricordo bene.

Si porrebbe inoltre un problema di gestione dei collaterali richiesti, che non sono tantissimi, e penso anche di eligibilità di operazioni di sconto di securitization pubbliche quale motivo del ricorso agli ELA.

Ma per amor di discussione non stiamo a pensare che poi tutto si impantani nel solito dettagliucolo tecnico!!

4) Ma infine c’è l’elemento fondamentale: il rischio. Finora abbiamo ragionato in un ambiente risk free, ma quale è il rischio che la banca si assume? Beh, è quello che fra due anni il governo greco, trovandosi con le classiche pezze al culo, aumenti le aliquote o si inventi qualche Robin Hood Tax populista contro le banche affamatrici.

Lo spread dei titoli greci versus un titolo giudicato risk free come il Bund (altro azzardo) è un esempio di misura del rischio paese oggi percepito dai mercati. Che probabilità c’è che accada un inconveniente al Governo?

Abbiamo visto già prima che l’operazione di cartolarizzazione altro non è che un comprare tempo, prendendo a prestito dal futuro, e che il tutto si regge se aumentano consumi e investimenti. Ma questi ripartono solo se oggi consumatori e aziende ritenessero di poter scontare in banca il loro FTC ricavandone netto un importo superiore al valore nominale del proprio stipendio/fattura, quello incorporato nel beneficio fiscale. Ma quindi tutto dipende dal tasso di sconto, ed è il classico serpente che si morde la coda.

Tagliamo allora la testa al toro, e assumiamo per ipotesi che sia lungamente atteso e desiderato l’eventuale sblocco dei pagamenti internazionali utilizzando gli euro risparmiati dal Governo consegnando FTC ai propri sudditi, e che questo comporti una riduzione veloce e piuttosto sostenuta degli spread sui titoli greci.

Sfortunatamnte la curva dei tassi greca si è da inizio anno invertita e il 2anni quota 21% contro i quasi 11% del decennale. Colpa delle tensioni che da cinque mesi infiammano i rapporti tra Bruxelles e Atene.

Supponiamo che il 2 anni si porti velocemente un pò sotto al decennale attuale. Considerato che l’economia greca è in deflazione ipotizziamo che il credit risk implicito nello spread sia pari a 10%.

Ora abbiamo i nostri 4 tassi. Il calcolo del tasso di sconto per una operazione a due anni viene da sè e risulta in un tasso di sconto compreso nel range 22%-29%, diciamo 25%

Poichè il consumatore o l’azienda greci vanno in banca a scontare l’importo futuro del proprio FTC, ecco che diventa imprescindibile capire la proporzione fra stipendio/fattura e totale FTC compreso beneficio fiscale.

Se la proporzione fosse minore o comunque troppo vicina allo sconto applicato non vi sarebbe convenienza alla operazione, e si rischierebbe di trovarsi gente con “pezzi di carta” in mano equivalenti oggi al proprio stipendio o addirittura meno, che si domanda quale è il reale valore del proprio titolo(e così farebbero eventuali terzi prenditori,giacchè il famoso “pezzo di carta” ha comunque corso legale e deve essere accettato come mezzo di pagamento).

Reale, nel senso di potere reale di acquisto.

Un negoziante che sa che dovrà accettare un FTC per legge ma sapesse anche che scontarlo in banca non gli porterebbe alcun vantaggio, svaluterebbe realmente il FTC, sostenendo con il suo cliente che il suo potere di acquisto reale è inferiore a quello dell’euro.

Immagino solo il casino che si produrrebbe e quanti interventi, inutili quanto sterili, della polizia.

Poichè tutto si tiene, il venir meno della finalità dell’operazione (aumentare consumi e investimenti) farebbe ri-schizzare verso l’alto gli spread a breve, e così aumenterebbe ulteriormente il tasso di sconto applicabile, e di conseguenza sarebbe ulteriormente svalutato realmente il FTC.

Considerazioni diverse se invece il Governo fosse particolarmente generoso nelle proporzioni, ma qui entrerebbe in rotta di collisione con la propria scommessa: quanto dovrebbero crescere consumi e investimenti per coprire un beneficio fiscale superiore al 30% del FTC?

Mi spiace ma temo che Yanis e Alexis, gira gira e rigira, dovranno fare i conti con la realtà e rendersi conto che senza spending review non hanno possibilità. Almeno dentro l’euro. Ma fuori? Io dal mio punto di vista credo ancora meno, specie se nel frattempo il governo abbia turlupinato i propri cittadini sostituendo progressivamente euro con FTC: i primi refluirebbero tutti all’estero e neppure quella vecchia aquila di Stavros potrebbe tentare più il colpo gobbo di tenere degli euro sotto il materasso all’alba del Grexit, per specularne sulla attesa feroce rivalutazione sulla nuova Dracma FTC…

Chissà se in cuor loro è quanto molti sapienti tecnici a Bruxelles non sperino segretamente?!