Il 23 dicembre del 1913 veniva firmato dal presidente Woodrow Wilson il Federal Reserve Act, l’atto di nascita della Banca Centrale degli Stati Uniti. La storia della sua nascita non è popolata dei fantasmi del Natale passato, presente e futuro, come avrebbe voluto Charles Dickens, ma dai fantasmi delle crisi passate, presenti e future.

E l’Ebeneezer Scrooge di turno non è un semplice tirchione dal cuore di pietra, ma un personaggio dedito alla filantropia, il cui nome ci è ben noto ancora oggi: J.P. Morgan.

John Pierpont Morgan era un ombroso signore di circa 70anni, deciso a mettere in piedi un’istituzione che unisse due parole che negli Stati Uniti provocano l’orticaria alla stragrande maggioranza dei cittadini: “banca” e “centrale”.

La storia inizia il 18 aprile del 1906, il giorno in cui San Francisco fu devastata da un terribile terremoto; milioni di dollari di rimborsi assicurativi misero in ginocchio diverse istituzioni finanziarie, l’economia entrò in recessione e svanirono centinaia di migliaia di posti di lavoro. Wall Street avviò una discesa che arrivò ad un -50% e nel 1907 le prime banche iniziarono a saltare.

E non saltavano solo le banche compromesse da prestiti malandati, ma anche altre, che rimanevano vittime del “panico” che si diffondeva rapidamente con un’altissima capacità di contagio, tanto da finire menzionato anche in un celebre film di Walt Disney: Mary Poppins

Alcune banche attuavano come sistema di difesa il conteggio rallentato:

“un dollaro… due dollari… ecco qui, signora mia, aspetti che per sicurezza ricontiamo. Intanto mi dica: ha risolto con quel problema alla canna fumaria del salotto intasata? Lo spazzacamino che le avevo consigliato è poi venuto?”

Non c’erano molti altri modi: gli USA, nel 1907, non avevano alcuna istituzione a tutela dei risparmiatori. J.P. Morgan si fece carico quindi di salvare l’economia nazionale dallo scranno della sua libreria privata, dove poteva convocare ed incontrare i top manager di tutte le principali banche, quelli che ai tempi giravano con il cilindro calcato sulla testa ed un monocolo nel taschino.

La proposta di JP Morgan fu quella di creare una sorta di fondo di tutela dei risparmi (e di conseguenza di tutela delle banche dall’effetto panico) di 25 milioni di $ (una cifra notevole, per quei tempi). Convocò tutti i banchieri in una stanza della sua libreria e disse:

“Uscirete di qui solo dopo che tutti avranno firmato”

chiudendo a chiave la porta dietro di sé e andando nell’ufficio accanto in paziente attesa.

[La porta, munita di chiavistello originale, è ancora presente nella libreria, che oggi è un museo]

Alle 5 del mattino, finalmente, tutti si rassegnarono a firmare l’accordo e questo costituì la fine del panico bancario del 1907.

Ma una nazione non poteva dipendere dallo spirito di iniziativa di un caparbio 70enne ed il capo del banking committee, il senatore Nelson Aldrich, veterano della Guerra Civile, decise di affrontare il problema dal punto di vista normativo: gli Stati Uniti erano già finiti preda del panico nel 1873, poi nel 1884, nel 1890, nel 1893, e nel 1896… era venuto il momento di strutturare un sistema.

Fu così che ebbe l’idea di creare una Banca Centrale, un prestatore di ultima istanza, esattamente come esisteva nella vecchia Europa. In realtà gli Stati Uniti avevano già avuto una “banca centrale”, ma come dicevamo prima le parole “banca” e “centrale” erano particolarmente invise al pubblico e l’istituzione fu eliminata negli anni ’30 del XIX secolo.

Il problema di Aldrich, oltre a quello di far digerire il concetto al Parlamento ed ai cittadini, era capire come strutturare una banca centrale che funzionasse senza consegnare ai banchieri il potere di disegnarsela su misura. Così nel 1910 li convocò in gran segreto, invitandoli a registrarsi per il viaggio e negli alberghi solo con il proprio nome di battesimo. E non agghindati da milionari, con tuba e monocolo, ma vestiti da persone comuni.

L’incontro segreto in cui si misero le basi per la fondazione di una banca centrale per gli Stati Uniti si sarebbe svolto, come gli ospiti avrebbero ben presto scoperto, in un club privato di cui JP Morgan era stato membro; un club che si trovava su un’isola.

Jekyll Island

No, non è un allusivo romanzetto di serie B, è storia vera. Il romanzo “Dr. Jekyll and Mr. Hyde” di Robert Louis Stevenson, pubblicato una quarantina d’anni prima, forse non era così celebre come lo è oggi.

I banchieri restano nel club per una settimana, trascorrono lì anche la festa del Ringraziamento, per trovare la formula giusta per un’istituzione che nella percezione del pubblico rischia di risultare troppo potente, troppo influente. Oltretutto gli interessi, dal punto di vista finanziario, dei produttori di tabacco della Virginia sono ben diversi da quelli di un operatore di import-export di New York.

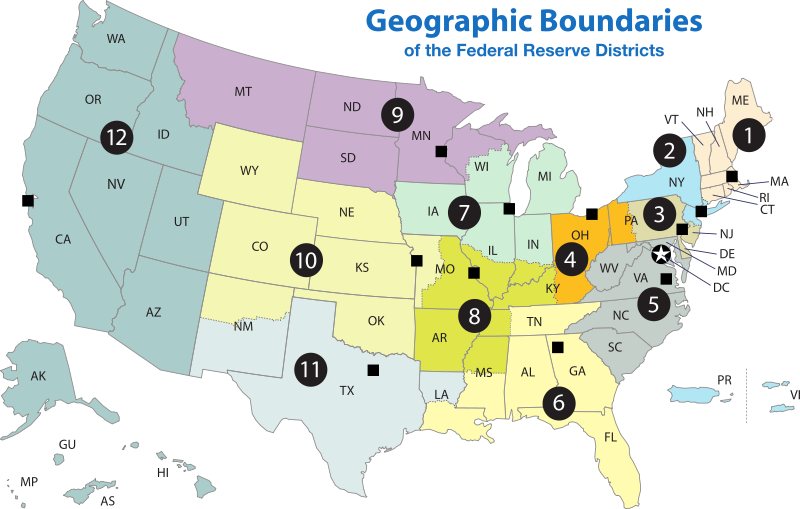

Così se ne escono con una brillante soluzione “all’americana”: non una banca centrale a Washington DC per tutti gli USA, ma dodici, suddivide sul territorio.

Una banca centrale per i paesi la cui economia si basa sulla coltivazione del cotone, ed un’altra per le economie a crescita più rapida perché centrate sul petrolio.

Il cosiddetto Piano Aldrich arriva così a Washington e poco tempo dopo diventa legge.

Dopo 102 anni ancora oggi la Federal Reserve è una struttura privata e indipendente dal governo statunitense, con finalità pubblicistiche. Il Federal System è costituito da una agenzia governativa centrale, il Board of Governors of the Federal Reserve System – con sede nella capitale Washington D.C. e composto da 7 governatori nominati dal Presidente degli Stati Uniti – e da dodici Federal Reserve Bank regionali, i cui presidenti sono nominati con complesse procedure.

Sia il Board che le 12 Reserve Bank condividono responsabilità nel campo della vigilanza sugli intermediari finanziari e le loro attività, nonché per quanto riguarda l’offerta di servizi bancari alle istituzioni creditizie e al governo. Uno dei principali componenti del Federal Reserve System è il Federal Open Market Committee (FOMC), composto da 12 membri: tutti i 7 membri del Board of Governors, dal presidente della Federal Reserve Bank di New York e, a rotazione, da 4 dei rimanenti 11 presidenti delle altre Reserve Bank federali. Il FOMC è responsabile della definizione delle operazione di mercato aperto, il principale strumento della Fed per influenzare i tassi di interesse sui mercati monetari e finanziari.

Dar vita ad una banca centrale non ha eliminato il panico dai mercati finanziari e dal sistema bancario: ci sono state la Grande Depressione del ’29 (in cui, alla luce dell’esperienza, possiamo dire che la Fed aggravò ed approfondì la crisi con le sue scelte) e la Grande Crisi finanziaria del 2008 (dove le politiche monetarie sono state viste come la vera origine del problema), a cui la Fed ha risposto in maniera totalmente diversa mostrando di essersi evoluta nel tempo, anche perché dopo la fine della convertibilità aurea i suoi poteri si sono modificati.

Possiamo avere le più svariate opinioni sulle decisioni che di volta in volta il FOMC prende per “accompagnare” l’economia, ed oggi la Fed ha più potere di quanto forse nemmeno JP Morgan avrebbe mai sognato, ma c’è un fatto. Oggi tutte le principali economie evolute del mondo hanno una propria banca centrale, e la loro presenza ha reso più rare e gestibili le crisi da panico finanziario.