L’aruspicina era l’arte divinatoria che consisteva nell’esame delle viscere (soprattutto fegato ed intestino) di animali sacrificati per trarne indicazioni divine. Senza voler diventare aruspici, arte peraltro di dubbio valore scientifico, proviamo a mettere qualche puntino sulle “i” sulle reali condizioni del sistema bancario italiano, dato per spacciato da alcuni e per sano oltre ogni ragionevole preoccupazione da altri.

L’argomento è sulla bocca di tutti, operatori, analisti e istituzioni, soprattutto dopo il lancio del fondo Atlante, destinato a correggere le disfunzioni del mercato, secondo i suoi creatori, o destinato ad un misero flop, secondo i suoi detrattori.

Entrambi i fronti, ideatori e detrattori, presentano la situazione con delle forzature narrative, ma siccome entrambi usano numeri e riferimenti concreti l’utente normodotato fatica a comprendere chi stia alterando la realtà.

Il cuore della questione è la dimensione dei crediti deteriorati (NPL – Non Performing Loans), il sole24Ore si sta esponendo molto nell’obiettivo di relativizzare la questione, imbracciando una dialettica a base di “Loro e noi” secondo cui i problemi dell’Italia sono sovradimensionati, e soprattutto ognuno in Europa ha le sue rogne da grattare e pertanto nessuno dovrebbe puntualizzare sulla situazione degli altri.

E’ una posizione molto vicina a quella che promuove il governo: i problemi dell’Italia sono percepiti più grandi di quello che sono. Ed è un peccato.

Se il giornalismo non fa il cane da guardia e si sdraia sulle posizioni del potere, i problemi emergono scoppiando. Come bubboni incurabili

— Andrea Boda (@AndreaBoda) 3 maggio 2016

In effetti uno degli argomenti preferiti di chi dà per spacciato il sistema-Italia è che se le banche scaricassero tutti i loro crediti problematici dai loro bilanci, vendendoli anche a “prezzi da amico” come si propone di fare il fondo Atlante (che in ogni caso è decisamente troppo piccolo per farlo), si manifesterebbe un’esigenza di nuovo capitale troppo grande per le disponibilità italiche.

Ma chi l’ha detto che vadano scaricati tutti gli NPL dai portafogli? I problemi si possono anche gestire un po’ alla volta, anche perché a fronte dei crediti concessi ci sono dei collaterali (ovvero delle garanzie); ad esempio il Ministero Economia e Finanze ha recentemente diffuso alcuni numeri:

Quanto pesano i #crediti in sofferenza? #Dati per capire https://t.co/uM6zP07yK3 #banche pic.twitter.com/hJyzUOvTBp

— MEF (@MEF_GOV) 7 maggio 2016

Questi numeri sono assolutamente veri.

Il fatto, però, è che non raccontano tutta la storia. Il buon senso già ci suggerisce che qualcosa non va: come mai se a fronte di 87 mld€ di sofferenze nette sussistono 122 mld€ di garanzie il mercato picchia giù così duro? Tutti gli operatori stanno prendendo un clamoroso abbaglio e la capacità di giudizio si è rifugiata tutta al Ministero? E’ improbabile. Più probabilmente, ai numeri riportati, vanno affiancate delle considerazioni qualitative: che cosa sono quelle garanzie? 85 mld€ sono “garanzie reali”, gli altri 37 mld€ sono garanzie personali (ovvero fidejussioni, dal discutibile valore). Dunque ad 87 mld€ di sofferenze nette corrispondono -per lo più- capannoni industriali e impianti, il cui valore registrato in banca è di 85 mld€, purtroppo però è molto spesso superiore al reale valore commerciale che aveva al momento dell’erogazione del finanziamento. Inoltre oggi quel valore commerciale è sicuramente calato, visto il declino dei prezzi immobiliari degli ultimi dieci anni. Quando poi si va all’escussione della garanzia, i valori scendono ampiamente, come sa bene chiunque abbia frequentato aste fallimentari.

Poi i più pessimisti immaginano anche di fare una massiccia operazione “colpo di spugna” con cui tutte queste garanzie vengono messe sul mercato contemporaneamente. La legge della domanda e dell’offerta ci dice che mettendo sul mercato tanta “roba”, i prezzi scenderebbero ancora e ancora. Ma -come dicevamo- questa è pura accademia.

Più concreta è invece un’altra riflessione: se dieci piccoli imprenditori sono andati a finanziarsi presso la loro banca per un milione di euro ciascuno, non è detto che a ciascuno sia stato chiesta la stessa mole di garanzie: ci sarà quello che ha ipotecato il 200% del credito che ha ricevuto, quello che ha garantito parzialmente le somme e quello che ha ottenuto credito senza dover prestare garanzie, magari a condizioni diverse o forse perché era un cliente speciale per la banca. Il risultato sarà che la banca avrà registrato 10 milioni di crediti e 10 milioni di garanzie, ma dipenderà da quale dei dieci piccoli indiani –pardon– imprenditori salterà: solo allora si scoprirà se il suo credito aveva garanzie, se queste erano sufficienti, e certamente quando salterà il “cliente speciale” non si potrà ricorrere alle garanzie poste dagli altri. Pertanto 10 milioni di crediti e 10 milioni di garanzie non significano affatto 10-10=0 problemi, come la grafica proposta dal MEF sembra voler suggerire, anche senza considerare che quei 10 milioni di garanzie devono poi passare alla prova del mercato per la verifica del loro reale valore.

Ma siamo sicuri che la questione dei crediti deteriorati sia così uno spartiacque? In fondo non è fisiologico che il mestiere di chi presta denaro comporti il rischio che qualche operazione non vada a buon fine? In Italia il rapporto tra sofferenze lorde e impieghi totali è oltre il 17%, non è poca cosa: in Spagna il dato è circa 7%, in Francia 4,2 e in Germania poco oltre il 2% (seguendo la tabella più aggiornata della World Bank). Dunque quando il MEF pubblica quei numeri, con la dicitura “quanto pesano i crediti in sofferenza?” verrebbe da rispondergli: “c’è da chiederlo?“[sociallocker].[/sociallocker]

Sfogliando l’Economist trovo un articolo che racconta l’approssimarsi dello scoppio di una bolla creditizia in Cina, nell’articolo si dice:

“Problem loans have doubled in two years and, officially, are already 5.5% of banks’ total lending. […] With the government’s connivance, debt levels can probably keep climbing for a while, perhaps even for a few more years. But not for ever. When the debt cycle turns, both asset prices and the real economy will be in for a shock. That won’t be fun for anyone.”

Se il 5,5% di debiti problematici è la misura di una situazione fortemente a rischio in Cina, come possiamo ascoltare il Governatore della Banca d’Italia Visco che dice:

«Ci sono buone ragioni per sostenere che siano esagerate le preoccupazioni dei mercati sulla qualità degli asset delle banche italiane»

senza reagire così?

o così?

o così?

Negli USA, dove si finanziano le idee, dove nascono le startup, dove sono diventati celebri i mutui subprime, dove fallire fa curriculum… ebbene laddove sembra che il credito sia fin troppo facile gli NPL stanno al 1,15%

Qualcosa non quadra. La crisi senz’altro picchia duro, e molte imprese vanno in difficoltà, ma Visco invece di pensare che i mercati esagerino i problemi, dovrebbe iniziare a chiedersi se non sia stata Banca d’Italia a sottostimare alcune situazioni.

Le realtà bancarie che vanno meglio in questi anni si concentrano sulla raccolta (Azimut, Fineco, Banca Generali, Banca Mediolanum…), questo forse ci porta a dimenticare che le banche si chiamano “istituti di credito” perché il loro principale lavoro è quello di finanziare il sistema in maniera efficiente, non solo di raccogliere i risparmi. E se abbiamo valori così elevati di NPL in Italia bisogna capire:

come mai il denaro viene prestato così male in questo Paese?

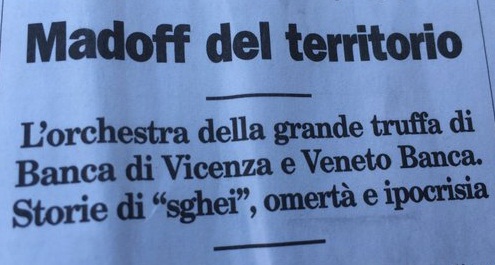

Marco Alfieri ha sintetizzato una possibile interpretazione dell’andazzo su Il Foglio:

E magari servirebbe chiedersi anche come mai il peso di questi NPL emerge in maniera chiara da quando la vigilanza sulle banche è stata assegnata alla BCE.

All’insegna del “tutto si tiene” siamo stati vicini a vedere, solo un anno fa, la Popolare di Vicenza acquistare la Popolare dell’Etruria. Solo un rifiuto da Arezzo (non da Bankitalia) bloccò l’operazione che oggi avrebbe generato un mostro bicefalo (altro che Atlante: ci sarebbe voluto Ercole con la tredicesima fatica…); la situazione della Popolare di Vicenza non poteva che essere già compromessa, non sarà che -proprio facendo leva sulla sua situazione di difficoltà- qualcuno abbia proposto a Vicenza di muoversi verso l’Etruria in cambio -che so- di un allentamento dei controlli? La situazione è talmente paradossale che purtroppo si potrebbe persino arrivare a pensare cose del genere, per quanto si tratti di pure congetture prive di alcun fondamento e che semplicemente riporto.

Riassumendo, in un paese che presenta crediti deteriorati pari al triplo della proporzione di una Cina definita prossima ad una bolla creditizia, dovremmo sentirci rassicurati dal fatto che “i mercati sopravvalutano i problemi“, secondo il parere di chi i problemi li ha -quantomeno- a lungo sottovalutati. Intanto le nostre banche vengono distrutte sui mercati (oggi, per dire, Banco Popolare segna -14%, BPM -10%, da inizio anno Unicredit si è dimezzata, come MPS o UBI mentre Banca Intesa segna -28%). Più scendono più si avvita la spirale che fa peggiorare i loro conti. Per fermare il meccanismo sono state ideate le GACS, il fondo Atlante, ed il patto marciano.

Con 1,2 mld€ (dotazione #Atlante per NPL) Penati vuole “creare mercato” per 200 mld€ di NPL: “1,2” is the new “300” pic.twitter.com/uJXG3aNAoO

— Andrea Boda (@AndreaBoda) 5 maggio 2016

Diciamo che se tutta questa roba l’avesse vista un aruspice nelle viscere di un animale sacrificale forse non avrebbe espresso pessimismo, ma quantomeno avrebbe dato sostegno alla corrente degli scettici…

@giovdall @AndreaBoda E’ difficile aruspicare visto che nessuna banca, ancora, è stata del tutto eviscerata

— carlo pelizzo (@carlopelizzo) 11 maggio 2016

Da leggere. https://t.co/1azeLQFrJK

— Mario Seminerio (@Phastidio) 11 maggio 2016

I dati del MEF sulle banche sono “affidabili”. Però è meglio vivisezionarli. Leggete il gentile (e chirurgico) Boda. https://t.co/oFU7RwgSo4

— C.A. Carnevale-Maffè (@carloalberto) 11 maggio 2016

Non è così automatico che 10-10=0 (e @AndreaBoda vi spiega perché) https://t.co/kgVqAen9GG

— Roberta Paliotti (@RobertaPaliotti) 11 maggio 2016

#Banche,xché diffidare.Come leggere davvero dati su €87mld sofferenze nette e €122mld di garanzie,grande @AndreaBoda.https://t.co/340IiABWEF

— Oscar Giannino (@OGiannino) 11 maggio 2016

Una bella analisi sulla situazione delle banche italiane di @AndreaBoda #banche #bailin #borsa #soldi #Atlante #MEF https://t.co/hRNcDMGJZo

— Salvatore Cozzolino (@CozzolinoSalvo) 11 maggio 2016

Per attenuare lo scetticismo di @AndreaBoda: lo stock italiano delle sofferenze è amplificato dai tempi di recupero. In Italia doppi o più.

— Andrea perin (@Vigilio20) 11 maggio 2016

Schietto, realista ed efficace https://t.co/YyuIogu5jm

— Simone Calamai (@scalamai) 11 maggio 2016

Formidabile @andreaboda #daleggere – Vivisezione bancaria e divinazione aruspicina https://t.co/rxz3Q9gUAt

— Stefano Govetto (@stefanogovetto) 11 maggio 2016