I continui accenni al tasso naturale di interesse presenti nella risuscitata ipotesi di Stagnazione Secolare mi hanno infine convinto di inserire urgentemente un articolo sull’economista svedese Knut Wicksell e la sua teoria su Interessi e Prezzi, dal titolo della sua più famosa opera.

Wicksell scrisse la sua opera a fine ottocento, nell’atmosfera ideologica della economia classica walrasiana e tuttavia la sua analisi del ruolo del tasso di interesse nelle fasi di transazione, prima che si realizzasse l’equilibrio di pieno impiego, è stata fondamentale per la successiva evoluzione keynesiana, che sarà oggetto dei prossimi articoli, e per certi aspetti superò la teoria quantitativa classica.

Nella economia classica il tasso di interesse era un fenomeno reale, determinato unicamente dall’incrocio delle funzioni di risparmio e investimento, e nessuna influenza vi aveva la moneta che, nella limitante definizione quantitativa ad uso esclusivamente transattivo, influenzava solamente il livello dei prezzi. Il tasso di interesse perciò era del tutto inutile per veicolare gli effetti della politica monetaria, e l’unico obiettivo della banca centrale poteva essere quello di determinarne il livello che fosse compatibile con l’uguaglianza di risparmi e investimenti onde garantire la piena occupazione di tutti i fattori produttivi.

Dato che la curva degli investimenti e del risparmio sono funzione del tasso di interesse, Wicksell definì “tasso (reale) naturale di interesse” il saggio formatosi all’incrocio di risparmio e investimenti che garantisce il raggiungimento del reddito di pieno impiego.

Un errore, temo comune, che si fa è quello di considerare il tasso naturale come sinonimo di “efficenza marginale del capitale media del sistema” (vds nota 1), in tal senso (fra)intendendo che una diminuzione del tasso naturale significhi sempre una riduzione della redditività degli investimenti. Così non è, perchè nulla vieta che ci siano investimenti molto più remunerativi o molto meno.

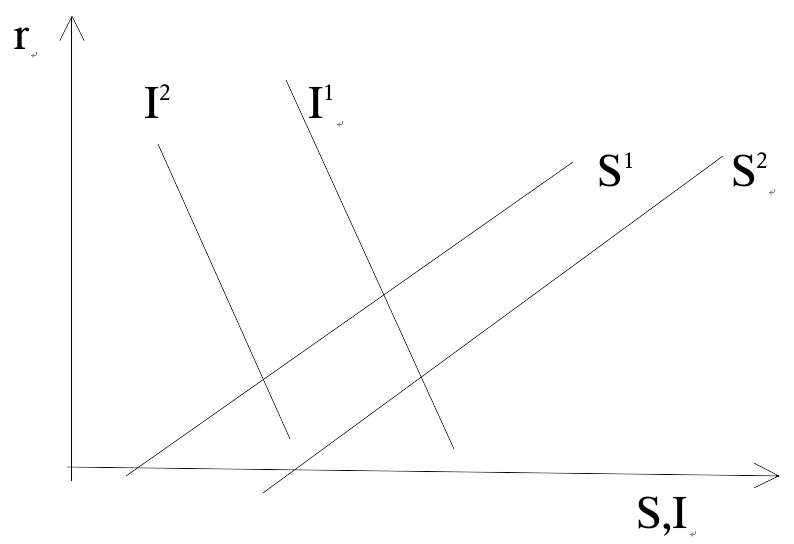

Facciamo l’esempio di un aumento della propensione al risparmio: in tal caso la retta S trasla verso basso a destra (da S1 a S2) e per poter garantire che il sistema raggiunga nuovamente la piena occupazione (malgrado il minor livello dei consumi), il tasso di interesse (naturale) deve scendere ad un valore che permetta al sistema produttivo di avviare un numero di iniziative di investimento/produzione maggiore di prima (in quanto è potenzialmente aumentato il numero di investimenti che presentano una efficienza marginale, un rendimento, maggiore dell’attuale tasso di mercato). Il caso invece di una diminuzione generalizzata dei rendimenti/efficenza marginale degli investimenti si rappresenta graficamente con lo slittamento verso sinistra della retta I, da I1 a I2.

Wicksell, come Schumpeter, riteneva che il sistema bancario si inserisse in questo contesto fornendo il credito necessario al sistema produttivo. Se la quantità di credito concesso per gli investimenti richiesti avesse eguagliato esattamente la quantità di risparmio generatosi a sistema (e depositato in banca), allora si avrebbe avuta eguaglianza fra i due termini e al tasso bancario concesso (che sarebbe necessariamente stato uguale al tasso naturale) si sarebbe garantito il reddito di piena occupazione (vds nota 2).

Ma cosa succede se il credito concesso differisce dal risparmio depositato in banca? Supponiamo, fa Wicksell, che la quantità di moneta creata dalle autorità emittenti permetta al sistema bancario di concedere un ammontare di crediti superiore al risparmio depositato: in tal caso la maggior offerta di credito farà diminuire il tasso di interesse (Wicksell chiama questi tassi di “equilibrio temporaneo”, al di fuori delle condizioni di piena occupazione, “tassi normali“), ottenendo così due effetti:

1) un aumento dei consumi perchè alla diminuita remunerazione dei depositi il risparmio cala trasformandosi in maggior consumo (ricordo al lettore che vale l’ipotesi di concorrenza perfetta e quindi vale la “legge del prezzo unico” per cui il tasso sui depositi e quello dei crediti coincidono).

2) la differenza (positiva) fra tasso naturale e tasso bancario genera un extraprofitto per gli imprenditori, che spinge in su la domanda aggregata, sia per investimenti che per maggiori consumi.

Tuttavia non dobbiamo dimenticare che per gli economisti classici vi è proporzione diretta fra moneta e prezzi, e quindi una sua variazione si scarica sui prezzi sul lungo termine (cronologicamente breve peraltro nel sistema teorico classico). La maggior domanda aggregata e la crescita dei prezzi spingono verso l’alto la richiesta di moneta per usi transattivi, e il processo di moltiplicazione del credito continua avvitandosi su se stesso.

Per quanto questo c.d.”processo cumulativo” dura? I prezzi perfettamente flessibili e la maggior domanda di moneta/crediti fanno aumentare il tasso bancario, finchè esso si riallinea al tasso naturale. A questo punto cessa l’incentivo a effettuare ulteriori investimenti e gli equilibri si ricostituiscono solo con un livello dei prezzi più alto.

In definitiva viene riconfermato che il tasso di interesse è una variabile reale, e anche la neutralità della moneta una volta che gli equilibri si siano ricomposti al livello di pieno impiego. Ma Wicksell pone le basi per il superamento della teoria quantitativa perchè le differenze fra tasso di interesse (bancario) e tasso naturale possono provocare variazioni nel reddito reale e non più solo in quello nominale.

Inoltre Wicksell dedusse dalla sua teoria che il controllo del tasso di interesse da parte delle Autorità Monetarie diventasse allora a sua volta una variabile per il controllo della stabilità dei prezzi, manifestando così una lungimiranza ammirabile per i suoi tempi, che infatti anche il macroeconomista nostro contemporaneo M.Woodford riconobbe, intitolando all’economista svedese il suo più importante libro .

Alcune sottolineature ulteriori le ritengo necessarie: Wicksell espone la possibilità che esistano, pur nell’impianto teorico classico, un ciclo economico e tensioni inflazionistiche, individuandone la causa nel circuito del credito.

Si noti che ad un primo sguardo sembra comunque riconosciuta la natura monetaria delle fluttuazioni economiche, causate dalla indebita variazione esogena del livello della moneta da parte delle banche centrali: tuttavia va evidenziato che nel processo cumulativo wickselliano la crescita successiva della moneta/credito ha caratteristiche endogene, in quanto le banche spingono di propria iniziativa la crescita dei propri attivi oltre le passività accumulate (vds nota 3).

L’intuizione wickselliana precorre di molto i tempi in cui sarebbe stata riconosciuta e inserita nelle analisi accademiche il problema della endogenità della moneta (si pensi per esempio che ancor oggi i modelli ISLM che studiamo ai corsi di macroeconomia si basano sulla ipotesi di esogenità…).

Un’altra intuizione che rende Wicksell innovativo rispetto ai classici è l’aver scardinato l’ipotesi di informazioni perfette e complete: se i banchieri conoscessero il vero livello del tasso naturale, la diminuzione dei tassi che da avvio al ciclo non si verificherebbe mai; solo un ambiente caratterizzato da incertezza, frizioni nella trasmissione delle informazioni e nel loro processamento, e un certo grado di illusione monetaria possono garantire che il suo impianto teorico regga. Ma sono tutti elementi che di fatto superano Walras e il suo EEG.

Non stupisce che la sua teoria, per cui esiste un ammontare di moneta che abbia effetti sui tassi, abbia influenzato la Scuola di Cambridge e poi Keynes.

Gli studi di Wicksell infatti influenzarono profondamente la teoria dei fondi prestabili sviluppata a Cambridge da Robertson, teoria che riconosceva che i fattori monetari non fossero del tutto estranei alla determinazione del tasso di interesse, pur restando prevalenti i fattori reali. Avevamo già visto le equazioni del sistema neoclassico puro: le ripropongo nella figura sotto, e non ci si spaventi per l’apparente diversità dovuta alla diversa terminologia adottata, le equazioni sono perfettamente identiche (k della eq. 8 è il reciproco della velocità V): sono state inserite la (5) (6) (7) che rappresentano l’equilibrio sul mercato dei beni e determinano il tasso di interesse (vds nota 3).

Ora dobbiamo modificarne due equazioni per inserire le idee di Wicksell. Per prima modifichiamo la (7) perchè ora dobbiamo considerare la variazione di moneta/credito che si aggiunge ai risparmi depositati in banca; inoltre dobbiamo anche riconoscere che la domanda di fondi da parte delle imprese può essere richiesta sia per investimenti che per “tesoreggiamento”, cioè come tesaurizzazione a fini precauzionali o anche per fini “speculativi” (per quanto questo concetto sia ancora prematuro per questa teoria).

La (7) la riscriveremo così:

S +^M = I+^H (eq. 7 ‘) dove ^M è la variazione di moneta e ^H il tesoreggiamento.

La parte sinistra della equazione è l’offerta di fondi (o specularmente la domanda di titoli emessi da aziende), la parte destra la domanda di fondi (o offerta di titoli).

D’altro canto il tesoreggiamento è definito come segue, che prende il posto della (8): ^H = M – PkY (eq. 8 ‘)

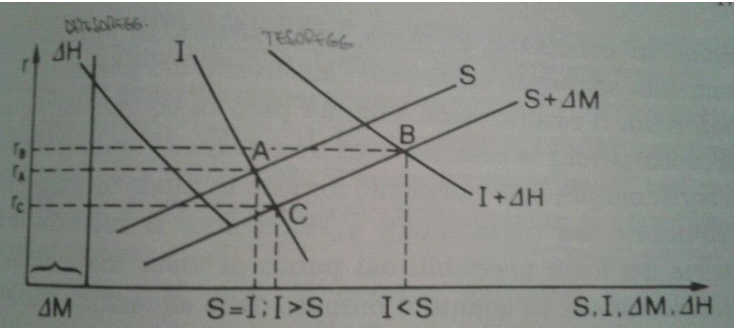

Queste sostituzioni significano che ci possono essere situazioni in cui i risparmi possono eccedere gli investimenti e viceversa, così come esiste uno stock di moneta che non è usato per fini esclusivamente transattivi. La teoria dei fondi prestabili è per tale motivo una teoria del disequilibrio, nel senso che diventa rilevante quando tra risparmi e investimenti non si è ancora stabilita l’uguaglianza. Mentre l’offerta di moneta ^M viene data per esogena, quindi insensibile al tasso r, si ritiene che il tesoreggiamento sia verosimilmente influenzato dal tasso di interesse, nel senso che al crescere del tasso diminuisce l’interesse a tesaurizzare moneta.

Nella figura sopra (nel caso di ^H>^M) il punto A rappresenta l’equilibrio di piena occupazione e il relativo tasso rA il tasso naturale di interesse. Il punto C invece è il caso dell’esempio visto prima nel paragrafo su Wicksell, mentre B è il punto di equilibrio temporaneo (in cui si noti i risparmi sono superiori agli investimenti al dato tasso rB) nel caso che le decisioni di tesoreggiamento/tesaurizzazioni superino l’offerta di moneta. Il tesoreggiamento in questo caso “spiazza” gli investimenti.

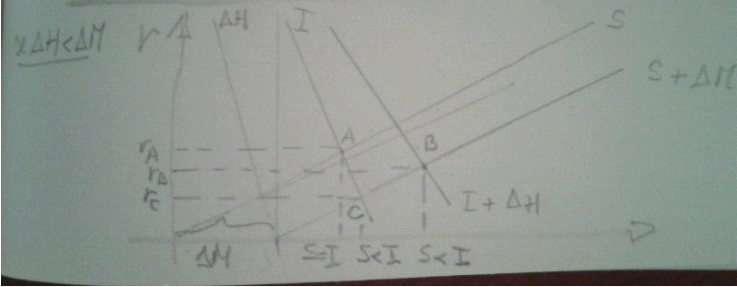

Se invece ^H<^M abbiamo una situazione come in figura:

In nessun testo ho trovato descritto come il modello “chiuda il cerchio”: Wicksell aveva parlato di un aumento del tasso trainato dalla crescente domanda di moneta, ma questa parte non è modellizzata nel modello dei fondi prestabili e va notato che preveda di inserire un ulteriore grafico che incroci domanda e offerta di moneta, che quindi vengono a dipedere dai tassi e possono anche influenzarli (ovviamente tutto ciò è molto poco “classico”!).

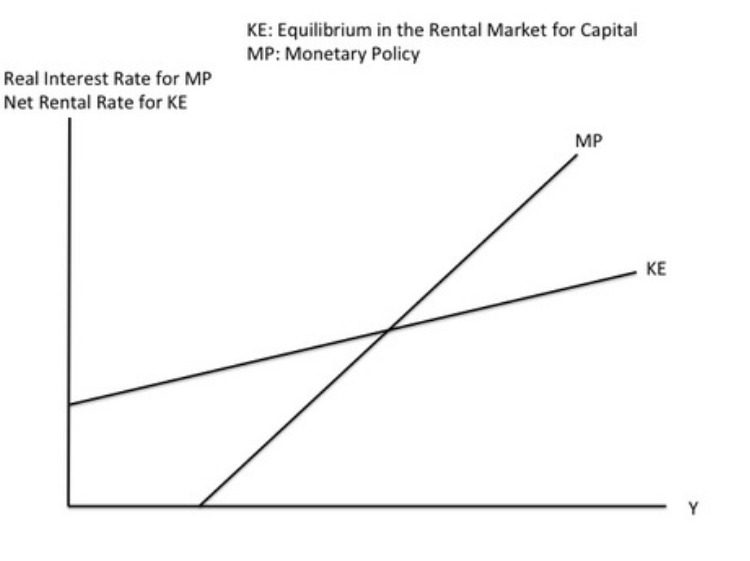

Una soluzione è proprio inserire un mercato monetario, ma cercando di non rendere il modello troppo keynesiano;: si tratta di inserire delle equazioni simili a quelle dell’equilibrio di breve periodo del modello proposto da Miles Kimball : da un parte l’equazione del mercato dei capitali (che rappresenta il luogo dei punti di equilibrio fra tasso di interesse e tasso naturale per ogni livello del reddito, retta KE) e l’altra della funzione-obiettivo della banca centrale (retta MP, per cui la banca centrale ha un suo target crescente di tasso a seconda di quanto l’economia si stia surriscaldando, cioè al suo crescere).

Al crescere di Y, la banca centrale interviene aumentando il suo tasso che quindi diverge nuovamente dal tasso naturale ma stavolta in senso contrario. Ma in ogni caso il problema rimane: la moneta e i tassi stanno nella stessa equazione, sì o no?

Esulando dall’inserimento di un mercato monetario, ritengo che, quale che sia la dimensione del tesoreggiamento, il sistema torna in equilibrio solo con il concludersi del periodo di politica espansiva della banca centrale: il rimborso di ^M, e la conseguente richiesta di rimborso dei crediti erogati (compreso ^H) provoca la traslazione all’indietro delle due curve e il ciclo viene ora percorso all’indietro, con l’aumento dei tassi, la contrazione di consumi e investimenti e quindi del reddito e, attraverso la diminuzione della domanda di moneta transattiva, infine dei prezzi.

La domanda qui interessante e insieme impertinente è se il sistema ritorna esattamente al livello del punto A (e del reddito e prezzi associati). La risposta sta, ritengo, nel carattere specifico del ruolo riconosciuto al sistema bancario: se Wicksell e il modello dei fondi prestabili lo ritengono un mero intermediario fra depositanti e prenditori di fondi, e la moneta coincide essenzialmente con il circolante, allora l’equilibrio è necessariamente in A, perchè il sistema non avrebbe creato nessuna quantità di moneta bancaria in più, e tutta la moneta/circolante immessa dalla banca centrale è ad essa infine rifluita senza aumentare definitivamente la ricchezza generale del sistema.

Ma questa visione è limitante e poco aderente alla realtà, e siamo costretti a tenere in considerazione l’effetto moltiplicativo della moneta dovuto alla prima esogena immissione nel sistema. É pertanto possibile che tanto il livello dei prezzi e del reddito nominale rimangano più alti rispetto all’inizio del ciclo, mentre quello del reddito reale resti (plausibilmente) invariato.

PROS E CONS

1. In nessun testo che ho consultato è evidenziato che le equazioni della parte reale del sistema non danno ragione della variazione del reddito reale (nella fase di transizione) causata dalla differenza fra i tassi: poichè il tasso di interesse non influenza nessuna equazione dalla (1) alla (4), questo differenziale non riesce a essere evidenziato. In un testo ho trovato anzi scritto che a variare sarebbe la composizione del reddito, modificandosi il rapporto fra investimenti e consumi, ma anche questo è in contraddizione con il meccanismo (per altro logico) individuato da Wicksell. Delle due l’una: o le equazioni della parte reale (in primis l’offerta aggregata) vanno modificate, oppure va rigettata una delle due: o Wicksell o la definizione del PIL.

2. L’occupazione varia in seguito alla variazione dei prezzi e dei salari reali? Saremmo tentati di affermarlo, ma va sempre tenuto a mente l’ipotesi di perfetta flessibilità dei prezzi e dei salari nominali, e di set informativo completo: i lavoratori razionalmente chiederanno l’adeguamento dei salari nominali, tenendo costante il livello di occupazione (naturalmente questo comporta, in fasi di crescita transitoria, un aumento della produttività marginale del lavoro, mentre il Costo del Lavoro per Unità di Prodotto, CLUP, dovrebbe tendere a rimanere invariato o a muoversi attorno al suo valore di equilibrio intertemporale).

Tuttavia l’ipotesi di informazioni complete aveva già subito un primo colpo con l’introduzione di un dubbio di illusione monetaria per quanto riguarda il comportamento di operatori “qualificati” come i banchieri: perchè non dovrebbe valere lo stesso per i lavoratori e i sindacati? In ogni caso, non si dimentichi che l’equilibrio intertemporale previsto dalla teoria classica implica sempre la piena occupazione dei fattori produttivi.

3. E se l’aumento esogeno della moneta non fosse temporaneo bensì permanente, dovuto ad un macroscopico errore di valutazione delle necessità ad uso transattivo, come si riassorbe lo shock? Oppure è destinato a diventare permanente? In questo caso è facilmente dimostrabile che il riequilibrio dei tassi dipende solo dalla crescita del tesoreggiamento.

Mi sono baloccato a trovare delle alternative (sempre esulando dall’inserire un mercato monetario), però il processo cumulativo, facendo aumentare endogenamente la moneta ^M provoca un continuo slittamento verso basso e destra della S+^M riducendo i tassi. Ugualmente un aumento di Y e/o P, attraverso la 8′, provoca un aumento di M, se il tesoreggiamento è nullo, altrimenti una diminuzione di H e quindi sposta I+^H in basso a sinistra anch’essa con effetti riduttivi sui tassi.

In alternativa Bisognerebbe supporre che ad un certo punto del processo cumulativo avvenga un deleveraging del settore privato, che riduca il livello della moneta/credito introdotta e sposti S+^M indietro fino a S, ma tale processo di deleveraging non è supposto da Wicksell, nè è necessario avvenga in un contesto di economia in crescita senza introdurre forzatamente vincoli di riserva e di concedibilità di credito che erano anacronistici all’epoca che il modello fu scritto.

D’altronde, finchè nè il risparmio, nè gli investimenti sono pensati funzioni del reddito Y, allora non sono influenzati dalle sue variazioni: l’aumento di Y farebbe aumentare S e ridurre i consumi. Bisognerà aspettare Keynes per questo.

Si potrebbe pensare di riscrivere il modello usando i tassi di variazione, così che man mano che il tasso di crescita della moneta nel processo cumulativo decelera, il lato sinistro della eq. 7 ‘ si riduce e i tassi aumentano. Ma in tal caso bisognerebbe superare l’obiezione che il modello incorpora variabili “livello” (S, I, Y ecc..) e variabili “flusso”, problema che peraltro il modello già così fatto presenta comunque.

Queste sono tutte soluzioni che non funzionano o non fittano con la teoria sottostante.

L’unica soluzione è introdurre il tesoreggiamento successivamente. Partiamo da ^H=0,ci sono allora solo le rette I, S e S+^M; la banca centrale immette esogenamente moneta, i tassi reale e naturale divergono e gli investimenti si espandono avviando il processo cumulativo visto. Ad un certo punto, le aziende dovrebbero trovare conveniente iniziare a tesoreggiare moneta, cioè malgrado i bassi tassi che garantiscono extraprofitti sugli investimenti, decidono di tesaurizzarne una parte a rendimento nullo (perchè? Qui una seria indagine microeconomica sarebbe necessaria per valutarne l’attendibilità. In prima battuta posso pensare che il tesoreggiamento aumenti gradualmente man mano che il tasso aumenta, in un processo che si autoalimenta, ma sul perchè nasca, buio). Il tesoreggiamento cresce, inizialmente anche a livello ^H<^M, e così la curva degli investimenti si sposta in I+^H e man mano che il tasso riprende a crescere si chiude il differenziale fra tasso bancario e tasso naturale, eliminando l’incentivo ad investire e l’extraprofitto. Contestualmente i risparmi crescono riducendo il consumo (e anche qui: perchè tesoreggiare e chiudere il vantaggioso differenziale, se il rendimento della moneta è nullo?). Ma a questo punto ho due nuove rette ^S+^M e ^I+^H che si sono incontrate su un nuovo punto A’ più a destra di A eppure allo stesso livello di rA (tasso naturale). In questo caso il livello dei prezzi e del reddito nominale rimarranno permanentemente più alti benchè il reddito reale torni al suo livello di equilibrio.

4. Si noti poi che da un punto di vista matematico il nuovo modello è indeterminato, cioè a fronte di 9 equazioni ci sono 10 incognite, pur considerando ^M esogena e data. Per risolvere il sistema bisogna dare per conosciuti aprioristicamente o i prezzi P, oppure il tasso r.

5. Quando parla di tasso naturale e tasso (bancario) di interesse, di quale orizzonte temporale stiamo parlando? Wicksell non lo dice e c’è in giro una grande confusione in merito. Il mio parere, parlando di investimenti, è che l’orizzonte sia di medio-lungo periodo e quindi si stia parlando di un tasso (naturale) di medio-lungo. Il tasso bancario col quale si confronte deve essere quindi anch’esso di lungo periodo. Perciò quando riferendosi allo schema wickselliano si fa cenno ai tassi di policy e del mercato monetario bisogna fare molta attenzione a non cadere in errore e mischiare ebrei e samaritani. Questo ci dice anche un’altra cosa: nella trattazione di Wicksell e della teoria dei fondi prestabili manca ogni accenno alla struttura a termine dei tassi, e quindi alle aspettative di inflazione.

6. Il processo cumulativo da per scontato che la moltiplicazione del credito avvenga sempre senza intoppi, in altri termini non esistano vincoli, limitazioni (quantitative e/o regolamentari) alla concedibilità del credito, non c’è quindi accenno nella teoria wickselliana a imperfezioni e vincoli del sistema bancario, frizioni che possono tradursi anche in una struttura dei tassi molto articolata, qualora vengano considerati i rating di controparte.

————

(nota 1) L’efficenza marginale del capitale è quel tasso di sconto che eguaglia il costo attuale di un investimento ai flussi di reddito futuri attesi. In parole povere è il rendimento atteso dell’investimento. Nell’articolo aggiungo il termine “medio di sistema” intendendo indicare un ipotetico tasso di rendimento che sia pari alla media di tutti i rendimenti di tutti i possibili investimenti in un dato momento. È fondamentale allora capire che il tasso naturale è un tasso ipotetico ex ante cioè basato sui programmi di investimento, e non ex post cioè sui consuntivi e quindi effettivo.

(nota 2) Faccio notare che Wicksell scrisse in un’epoca in cui non solo la banca centrale svedese non era l’unica emittente legale di moneta ma anche in un periodo in cui tale termine, lungi dall’avere il significato moderno, significava prevalentemente “circolante”, cioè le banconote e la moneta metallica, come fa correttamente notare A.Leijonuhfvud (pag.26 op.cit.).

(nota 3) A suo tempo non le inserii perchè il sistema è dicotomico, cioè la parte reale è risolta separatamente dalla parte monetaria e non vi è influenza alcuna fra il tasso r e il mercato della moneta, ma neppure fra r e il mercato del lavoro o la funzione di produzione (qui chiamata direttamente “offerta aggregata”, eq.4).

Bibliografia: A.Leijonuhfvud, Wicksell Connection; M.Arcelli, Economia e politica monetaria, CEDAM 1989; J.D’Amato,The role of the natural rate of interest in monetary policy, BIS Working Papers, march 2005 ; Jeremie Cohen-Setton su Bruegel.org; N.G.Mankiw Macroeconomia, Zanichelli 2004.