Ci eravamo lasciati con l’apprensione circa la solidità delle nostre care Assicurazioni europee, con il timore che il precedente dei salvataggi bancari possa ripetersi per le Assicurazioni in uno o più scenari avversi, peraltro non così campati in aria considerando gli altissimi livelli raggiunti dalle quotazioni mondiali su ogni asset negoziabile.

[qui la prima parte di “Alla ricerca della stabilità perduta“]

Nel mostrare i suoi risultati sui rischi per la stabilità finanziaria negli USA, il Rapporto del FMI si spende molto sulla crescente volatilità dei mercati e sui casi di scarsità di liquidità manifestatisi in alcuni casi, considerati veri e propri shocks (la pubblicazione del dato, peggiorativo, sulla vendita al dettaglio in America in ottobre 2014 e la rinuncia al cambio fisso della Svizzera all’euro in gennaio 2015, a cui sarebbero da aggiungere la pubblicazione dei dati del pil USA pochi giorni fa e le turbolenze sui mercati obbligazionari la settimana scorsa).

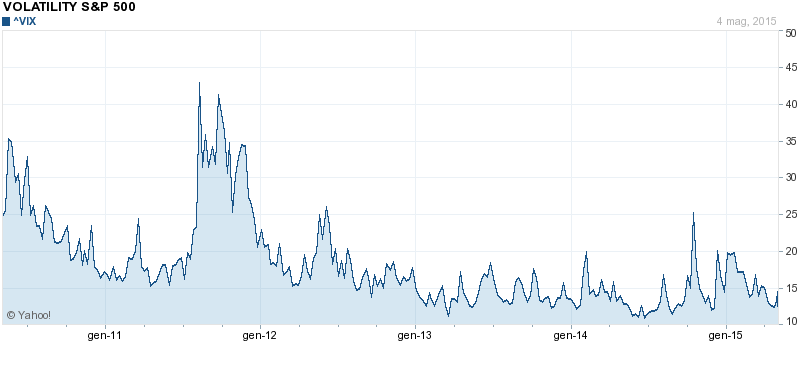

La volatilità era eccezionalmente bassa fino all’estate scorsa (vds grafico VIX, sotto), tuttavia, pur proseguendo le politiche monetarie accomodanti delle varie Banche Centrali, e le varie forward guidance, tuttavia si sono notati episodi in cui la volatilità non solo si alzava, pur rimanendo inferiore a quella della piena crisi, ma si prolungava per un tempo superiore.

Sui mercati operano soggetti altamente professionisti (i market makers) preposti ad assicurare liquidità e profondità dei mercati, cioè che le trattazioni e negoziazioni siano continue (garantendo così che siano ridotti al minimo sbalzi repentini dei prezzi) e che ci sia sempre almeno un operatore (non in conflitto di interessi) disponibile alla compravendita.

Emerge il dubbio che non sia ancora stata del tutto testata la capacità dei market makers dei mercati FICC (Fixed Income Currency Commodities, Reddito Fisso Valute e Materie Prime) a supportare lunghi periodi di movimenti sui prezzi.

Insomma, il problema non è tanto la solvibilità dei market makers, in un contesto di mercati e istituzioni finanziarie inondate di liquidità centrale, bensì della tenuta della liquidità e profondità dei mercati, finora garantita dagli stessi market makers.

Il Rapporto infatti registra una mutevole composizione nella microstruttura dei mercati, dove diversi operatori stanno diventando sempre più riluttanti al c.d.warehousing risk, cioè all’acquisto con mezzi propri di assets per “immagazinarli” e venderli successivamente.

Tale riluttanza avrebbe già comportato la concentrazione in un numero inferiore di mani degli scambi in alcuni mercati, come quello valutario, dove si stima che l’anno scorso solo 6 compagnie gestissero il 64% delle negoziazioni sul mercato londinese.

Concentrazione, riluttanza al rischio e infine tassi scesi in territorio negativo stanno mettendo alla prova i nervi e le technicalities di alcuni operatori, pur professonisti e specializzati, conseguenze probabilmente non del tutto anticipate o immaginate dai vari Boards delle banche centrali dei paesi avanzati.

Tutto ciò si traduce in maggiori frizioni nei processi di aggiustamento dei portafogli e conseguentemente si traduce in potenziali “salti” nei prezzi. Fischiano le orecchie? A qualcuno tornano in mente gli stress test EIOPA?

E se non vi fosse bastato, ecco che il Rapporto ci ricorda che anche la magnificata tecnologia non ci aiuta in merito, perchè diversi studi hanno mostrato come le piattaforme high technology utilizzate per il trading di questi operatori funzionino sì bene in periodi normali ma tendano a sovraperformare in periodi di stress. Tradotto: se i mercati sono ribassisti le piattaforme spingono le vendite più di quanto fosse “normale”, in una sorta di overshooting, cioè uno “sparo oltre il bersaglio”, oltre il prezzo giusto e di nuovo equilibrio…ovviamente verso il basso.

Il FMI conclude con queste parole, che suonano come una campana a morto:

Gli specialisti sui mercati dei titoli governativi e dei cambi dovrebbero essere maggiormente incentivati a garantire la liquidità sui mercati secondari. Le Autorità dovrebbero approfondire le attuali cause di rottura nei mercati per rafforzare il loro funzionamento.

E qui l’acufene peggiora…

Infine molte parole vengono spese anche per i c.d. Mutual Funds. Qui i rischi, simili a quelli delle Assicurazioni europee, abbondano.

Anche qua esiste un pesante disallineamento fra la liquidità degli strumenti finanziari negoziati e la loro vendibilità, assicurata agli investitori finali. Viene richiesta una maggior accuratezza nella valutazione delle attività fianziarie (specie quando questi si compongono di prodotti esotici e strutturati, NdR). Infine si domandano maggiori buffer di liquidità nei mutual funds per far fronte a improvvise e inattese richieste di liquidazione degli investimenti.

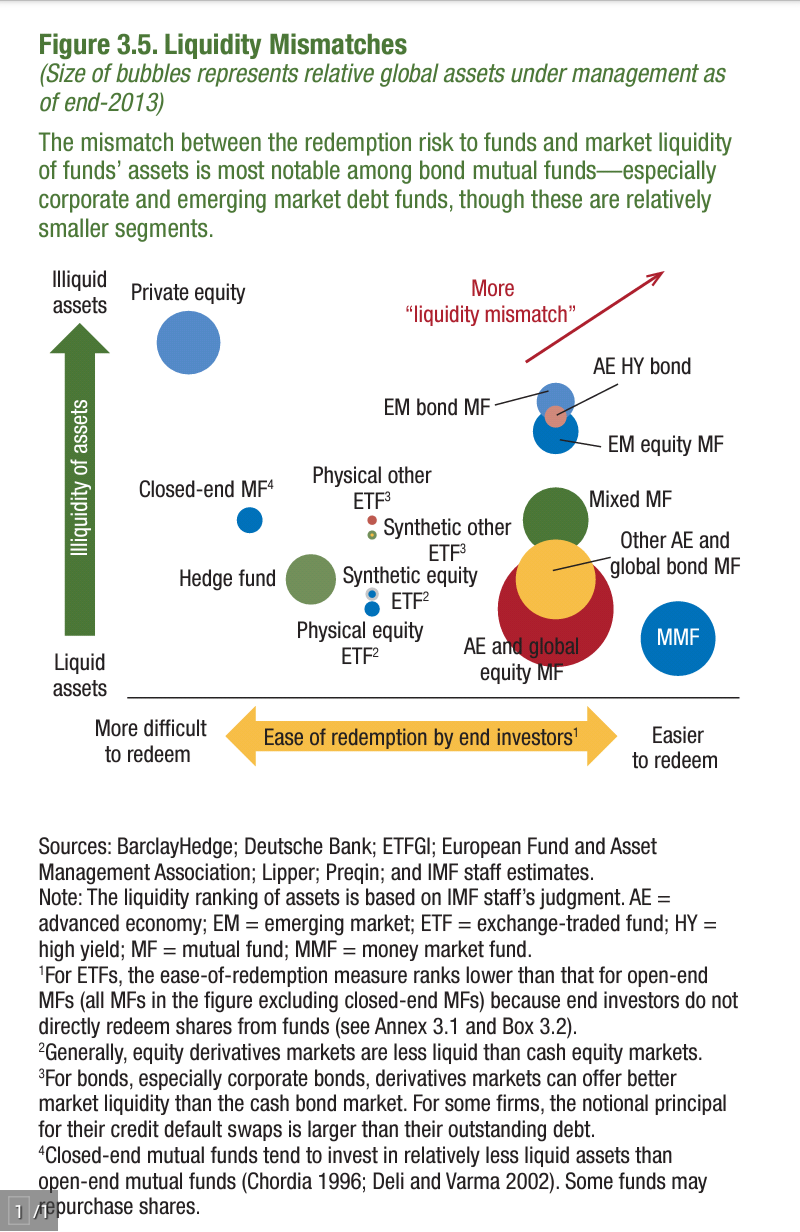

Il grafico sotto mostra chiaramente il potenziale disallineamento (mismatch) fra liquidità di certe categorie di assets negoziati, facilità di ordinarne la vendita e grandezza relativa degli impegni presi in ogni categoria di attività.

Benchè la maggior parte delle negoziazioni segua la bisettrice dei quadranti primo e quarto, tuttavia un non disprezzabile contributo è dato da alcune categorie di assets che vale la pena esaminare: obbligazioni dei paesi emergenti, azioni dei paesi emergenti e obbligazioni ad alto rendimento (e maggiore rischio) dei paesi avanzati.

Insomma, proprio quei titoli che più di altri sembrano essere vulnerabili ai “salti” dei prezzi conseguenza della segmentazione dei mercati FICC, e già compresi negli stress tests EIOPA, sono fra i titoli in cui si registra il maggiore mismatch di liquidità nei fondi USA.

In tale situazione appare normale che il FMI consigli alle Autorità competenti una migliore supervisione microprudenziale dei rischi combinata con l’adozione di un orientamento macroprudenziale, suggerendo un maggior controllo e risk management.

Quanto finora visto fa impallidire l’ultima parte dei consigli targati FMI diretti alle Autorità USA.

Ricordando che le decisioni della Fed influenzano tutto il mondo, il FMI intravede due scenari possibili per la futura normalizzazione della politica monetaria a stelle e strisce: una uscita ben comunicata e “liscia come l’olio”, oppure, nonostante una chiara comunicazione, una corsa al galoppo con rapida decompressione dei premi a termine che conduca ad una accelerata crescita dei tassi e ad una maggiore volatilità.

Concludendo che i mercati già manifestano frizioni negli aggiustamenti di prezzi e portafoglio, causa la mutata composizione dei suoi market makers, il FMI conclude auspicando che la FED segua una strategia comunicativa la più chiara possibile.

Vale perciò la pena ricordare che di recente la banca centrale americana ha abbandonato la forward guidance (cioè la comunicazione che indichi obiettivi di lungo termine della propria politica monetaria, per esempio il mantenimento di tassi bassi per un “lungo periodo”), a favore di un approccio più data dependent (cioè basato sull’analisi di volta in volta dei dati macroeconomici pubblicati, con scelte comunicate di riunione in riunione).

Tale scelta però, a giudizio di chi scrive, coniugherebbe attesa a incertezza perchè le vecchie regole di politica monetaria sono saltate (per esempio la Taylor rule) , mentre dall’altro lato si è fatto molto più complesso sia il set di dati necessari alla valutazione sia la prevedibilità della stessa valutazione del Board dei governatori, che ad ogni press release appare diviso fra falchi, cigni e neutrali, con previsioni sui tassi Fed che manca poco a definire eterogenee. Un esempio su tutti è la soglia della disoccupazione, quale parametro per far scattare la exit strategy, soglia rivista più volte al ribasso con una crescente complessità della sua valutazione dettagliata.

Siamo arrivati alla fine, e le conclusioni in estrema sintesi sono le seguenti: le debolezze presenti nelle economie emergenti le espongono a rischi che non sono per nulla diminuiti nei passati due anni, minando così alla base ogni previsione di crescita basata sul commercio internazionale a trazione delle Economie Emergenti. Tali rischi sono peraltro ben fondati, vista la crescente volatilità su tutti i mercati, la pesante interconnessione fra i mercati di tutte le categorie, la mutata composizione microstrutturale dei market makers e la conseguente potenziale illiquidità che li espone a bruschi salti di prezzo.

Questi possibili scenari avversi, lungi dal venir ulteriormente anestetizzati dalle politiche monetarie espansive mondiali, sembrano invece crescere con l’ingresso in area negativa dei tassi di molte economie avanzate, di cui alcune facenti parte della classe di asset privilegiati quali porti sicuri (safe haven) mondiali. Questo “clima sottozero” ha aumentato la riluttanza e la percezione del rischio di alcuni operatori, concentrando le negoziazioni in un numero minore di mani.

La debolezza patrimoniale delle Assicurazioni europee e il sensibile sbilanciamento della liquidità dei mutual funds americani li espongono particolarmente e severamente al rischio di prezzo, con conseguenze sui risparmiatori investitori finali e potenziali rischi di interventi governativi per salvataggi che ci si augurava non vedere più.