Se fasi così lunghe di crescita inferiore alla media non sono del tutto senza precedenti, l’episodio attuale è il secondo per durata in oltre 40 anni”.

Così attacca un articolo intitolato “La debolezza del commercio mondiale: una possibile spiegazione” edito nell’ultimo numero del bollettino economico della BCE, il n.3/2015.

Già altrove l’articolo è stato descritto e commentato, ma qui mi voglio soffermare su un dettaglio che altrove, e nello stesso articolo, non viene adeguatamente discusso: quello delle catene produttive mondiali (o GVCs, Global Value Chains).

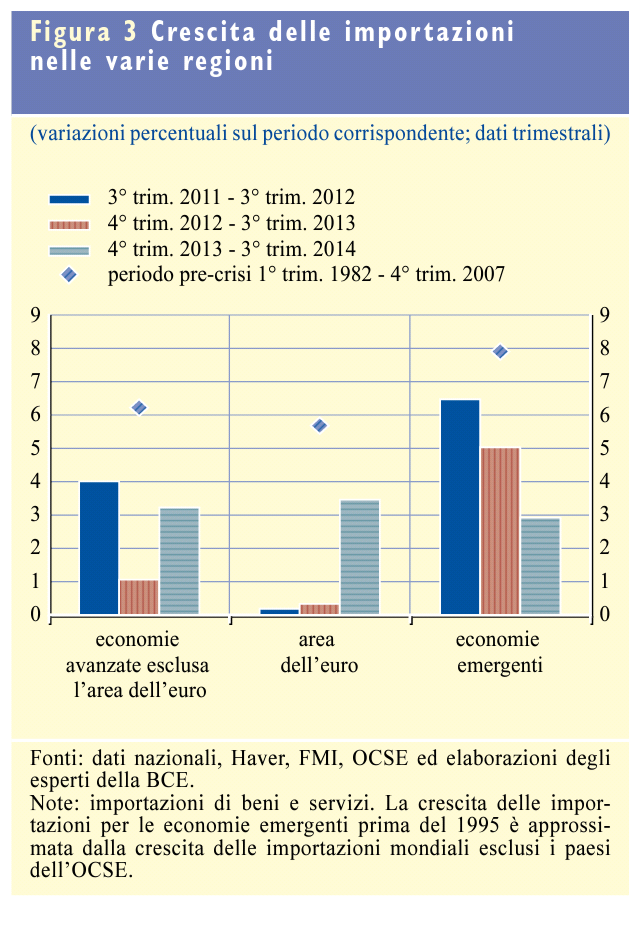

L’elasticità delle importazioni al PIL mondiale (cioè la loro sensibilità a variazioni della variabile sottostante) è una chiara evidenza della debolezza in atto: l’elasticità, che fu pari a 2 volte nel periodo dal 1980 al 2011, da fine 2011 si è ridotta a circa 1.

L’analisi per aree geografiche mostra che nella prima fase (dal terzo trimestre 2011 fino al terzo trimestre 2013) il rallentamento del commercio mondiale è stato guidato dalla frenata nelle economie avanzate occidentali, in primis quella brusca dell’Area Euro. In seguito, da fine 2013 a fine 2014, a fronte di una ripresa nelle economie avanzate, si fa sensibile la decelerazione dei mercati emergenti, guidata dalla Cina che ha visto dimezzarsi al 7% annuo la sua quota di import.

Tuttavia le stime econometriche attribuiscono il calo del commercio internazionale solo in parte al declino del PIL reale mondiale, riuscendo ad attribuire a quest’ultimo solo un -0,3 di elasticità perduta.

Gli autori perciò concludono che devono esservi “fattori strutturali” e non ciclici che spieghino il resto della minore elasticità.

Ravvisano subito un peso notevole nella diminuzione sensibile a livello mondiale della voce “investimenti”in rapporto al pil, diminuita di due volte nelle economie emergenti, e di tre volte in quelle avanzate nel periodo 2008-2014.

Ma è alle c.d. catene produttive mondiali (GVC, Global Value Chains) che gli autori attribuiscono un potenziale impatto maggiore sulle dinamiche del commercio internazionale. La loro conclusione infatti è che l’espansione delle catene globali avesse aggiunto uno 0,2 all’elasticità dell’import nei 25 anni precedenti, mentre sia scesa sensibilmente nel 2009 per poi rimanere invariata ai livelli inferiori, a indicare che l’espansione delle GVCs abbia ristagnato dopo lo scoppio della crisi.

Vale però ora fare un passo indietro: il concetto di catena produttiva mondiale è collegato a quello di delocalizzazione su cui vale spendere due parole.

Una GVC è definita come un network, oltre i confini nazionali, di stage produttivi interconnessi per la manifattura di beni e servizi. Tipicamente in una GVC si combinano beni intermedi importati con beni e servizi prodotti internamente per ottenere prodotti finiti che sono successivamente esportati per essere nuovamente utilizzati quali beni intermedi nei successivi stage della produzione.

Sono chiare le crescenti economie di scala e di scopo che un paese emergente può acquisire potendo entrare a far parte di una catena produttiva mondiale, specializzandosi così verticalmente.

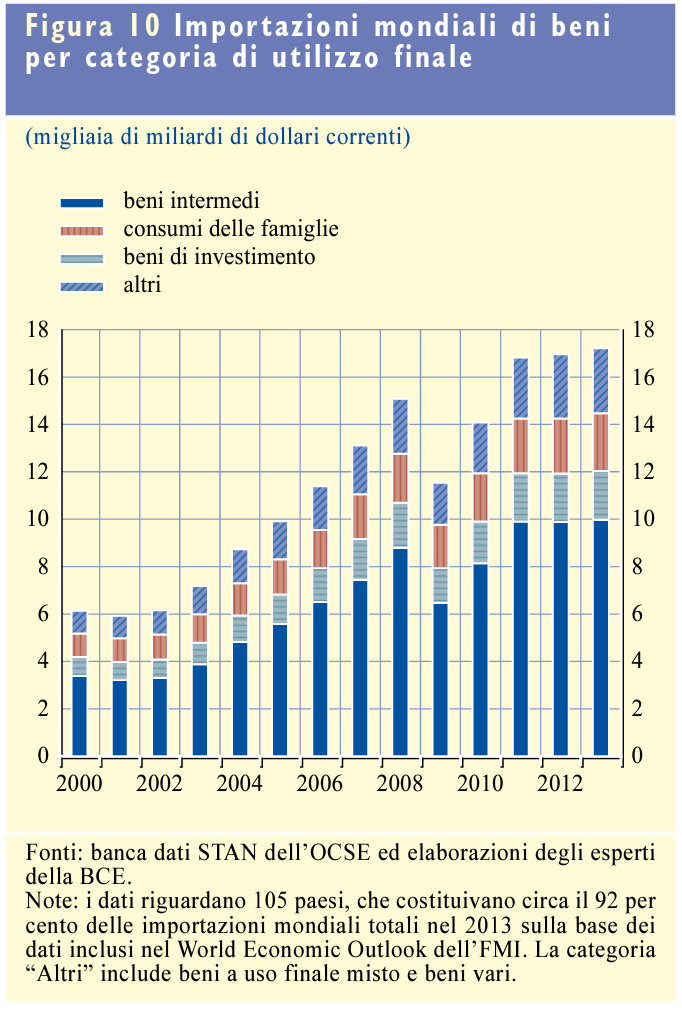

E poichè alla base di una GVC c’è l’import di beni intermedi, allora ecco che la loro stagnazione nel periodo 2011-2014, dopo anni di forte crescita, sia indizio del ristagno stesso delle catene produttive.

Ancor più incuriosito mi sono messo a cercare, finchè ho trovato questo prezioso survey del FMI intitolato “Regional Economic Outlook: Asia and Pacific“. Il secondo capitolo “Reaping the benefits from GVC” è quello che mi ha aperto gli occhi sui più recenti trend tanto del commercio quanto della specializzazione cui le nuove economie si stanno muovendo, Cina in testa. E che ora vedremo.

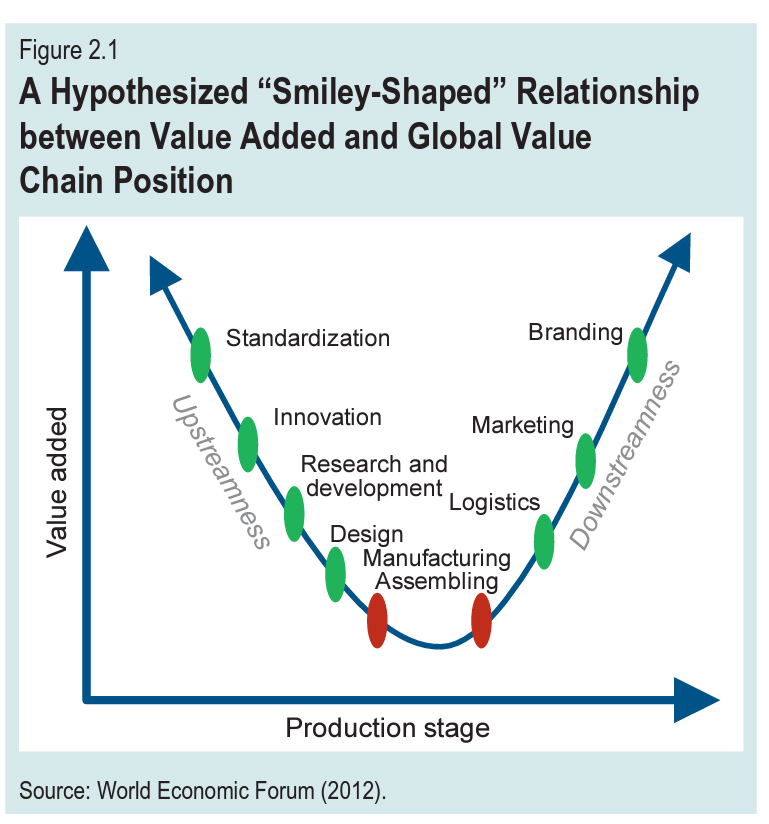

Il punto che giudico fondamentale di questo survey è enucleato nella prossima figura, che sintetizza una caratteristica delle GVC: il maggior valore aggiunto di un prodotto (cioè il maggior prezzo che questo incorpora) afferisce alle aziende che si posizionano alle due estremità della linea di produzione: per esempio la R&S (ricerca e sviluppo) relativamente alla fase “upstream” (a monte) della produzione, e il marketing per la fase “downstream” (a valle), mentre una minore quota di valore aggiunto è cattural dalle aziende che si posizionano nella fase intermedia dell’assemblaggio dei beni intermedi verso il prodotto finito.

Ovviamente muoversi verso stage di produzione più “upstream” significa acquisire quote maggiori di valore aggiunto, aumentare la propria quota di partecipazione alle catene produttive mondiali, accrescendo il proprio peso internazionale, e permette una specializzazione in settori maggiormente high tech con conseguente crescita di skills e redditi pro capite, con una maggiore e più uniforme distribuzione della ricchezza prodotta rispetto ad una economia basata sulla “catena di montaggio” ripetitiva e a bassa specializzazione o valore aggiunto.

É noto che le economie avanzate si specializzino in fasi upstream e le economie emergenti in fasi intermedie o downstream.

Il survey ravvisa in merito che questa dicotomia è ancor più marcata in Asia, dove fino al 2009 le economie asiatiche avanzate (Regione Amministrativa speciale di Honk Kong, Corea, Singapore) si erano specializzate in fasi upstream nella manifattura high tech, mentre le regioni emergenti dell’Asia (Cina, India, Vietnam) erano generalmente collocate nelle fasi downstream e su produzioni low tech (abbigliamento e tessile, assemblaggio di macchinari e parti elettroniche quali computer, processori, edilizia).

Ma se l’indagine del Survey si ferma al 2009, cosa possiamo dire proprio degli anni della crisi e del ristagno?

È possibile che i minori investimenti effettuati dai paesi emergenti in rapporto al PIL e la stagnazione del commercio di beni intermedi riflettono la raggiunta maturità dei paesi asiatici emergenti nei processi downstream a basso valore aggiunto.

In tal caso la riduzione della produttività multifattoriale è coerente con lo stato stazionario di queste economie (il cui aumento dei pil infatti rallenta).

Per uscirne dovrebbero guadagnare posti su attività upstream e di manifattura high tech. Ma quali sono le politiche che possono favorire questo riposizionamento?

In merito, la ricetta del FMI è nota: rimuovere ogni barriera tariffaria e non; facilitare il commercio e la cooperazione regionale anche attraverso la sigla di accordi e trattati; investire in capitale umano, formazione, ricerca e sviluppo e sviluppo tecnologico; fare le necessarie riforme strutturali (che includono migliori infrastrutture, una più efficente struttura normativa, istituzioni economiche e legali più forti e indipendenti, e infine evitare irrigidimenti della regolamentazione del mercato del lavoro).

Fischiano le orecchie? Tutto ciò non assomiglia ai programmi cinesi?

Nel “Rapporto sul Lavoro del Governo” (Report on the Work of the Government) le Autorità di Pechino hanno ribadito con forza la volontà di procedere con le riforme e la necessità di puntare a una crescita più bassa ma più sostenibile, con un maggior contributo del settore dei servizi, del settore manifatturiero ad alta tecnologia e dell’agricoltura.

Il Governo punta alla strategia del Made in China 2025, volta alla trasformazione del settore manifatturiero da “produttore di quantità” a “produttore di qualità” attraverso lo sviluppo delle tecnologie verdi e dell’integrazione del settore nella internet economy.

Il programma Internet plus Action Plan si propone questo e incoraggia l’ulteriore sviluppo del commercio elettronico, delle reti industriali e della loro digitalizzazione, e dell’internet banking. Allo stesso tempo si è confermato un più ampio sostegno ai redditi delle famiglie, anche attraverso una maggiore copertura pensionistica e sanitaria.

Nel Rapporto sul Lavoro del Governo emerge la volontà di continuare a fornire un forte sostegno agli investimenti in infrastrutture (di trasporto, energetiche e di connessione via internet): creare un nuovo ponte euroasiatico continentale attraverso progetti di cooperazione con i paesi limitrofi, riattivare la Via della Seta interna e della cosiddetta cintura economica del fiume Yangtze .

La creazione dell’Asian Infrastructure Investment Bank (AIIB), a cui anche i maggiori paesi europei hanno recentemente chiesto di partecipare, ha lo scopo di contribuire al finanziamento di questi progetti infrastrutturali nell’area euroasiatica. Ne ha già approfonditamente parlato Alberto Forchielli su pianoinclinato.

I nostri amici cinesi si sono mossi ancora una volta con un pragmatismo e una consapevolezza che, in rapporto al nostro brancolare nel buio, è impressionante: intuito l’imminente declino del proprio modello di crescita si sono riposizionati con forza sullo scacchiere economico globale.

Ma non solo loro: attraverso la AIIB tutta la parte emergente del continente asiatico si può muovere verso produzioni upstream, oppure favorire il Grande Vicino nella sua strategia.

Ma se loro hanno tutta l’intenzione di avanzare e prendersi quote maggiori di GVC, che già altre economie asiatiche avanzate ci hanno tolto (come chiaramente emerge dal Survey FMI), allora noi europei come reagiremo alla possibile futura perdita del nostro posizionamento nelle catene produttive mondiali? Ne vorrei parlare in un prossimo articolo.

E in ultima una personalissima analisi: le GVC hanno una tale incisività sul commercio internazionale che hanno il potenziale per modificare il grado di risposta del commercio alle variazioni dei tassi di cambio. Infatti, essendo tali importazioni di fatto degli inputs per future esportazioni, una svalutazione reale del cambio può addirittura condurre ad un aumento dell’import (per effetto di trascinamento dell’export). Questo sarà tanto più vero per le economie più upstream e specializzate high tech che sono produttrici di beni e servizi meno elastici alle variazioni del cambio. Ebbene, finora ci si era sempre lamentati che il Renminbi fosse esageratamente svalutato rispetto agli ingenti avanzi commerciali cinesi, e il peg al dollaro USA non ne avesse favorito la rivalutazione. Non ci si è mai però soffermati a sufficienza a riconoscere che una moneta svalutata significa maggiori costi per l’importazione dei beni intermedi necessari alla catena di montaggio di una economia come quella cinese, downstream, low tech e a basso valore aggiunto. Plausibilmente i maggiori costi dell’import erano e sono ancor oggi più che compensati da un favorevolissimo costo del lavoro e della legislazione tributaria, ambientale e dei diritti d’autore. Se però la Cina vuole crescere ulteriormente, e questo significa spostarsi upstream e fare le necessarie riforme viste, ivi compreso l’aumento del reddito pro capite da lavoro e da impresa, allora rischierebbe di perdere questo vantaggio di costo.

In tal senso uno sganciamento dal peg di cambio e una rivalutazione del renminbi sarebbero accettabili da Pechino, e questo sancirebbe la definitiva internazionalizzazione della valuta e il suo divenire moneta di riserva al pari del dollaro.

Su VoxEu pochi giorni fa è uscito questo articolo http://voxeu.org/article/global-value-chains-and-competitiveness-asian-countries

Che mi ha ricordato quanto più di un anno fa avevo scritto.

quanto avevo supposto si è rivelato corretto: la stagnazione nell’importazione di beni intermedi rappresenta la raggiunta maturità delle economie emergenti asiatiche e il loro graduale riposizionamento nelle GVC.

i dati arrivano al 2011-2013 e non sono ancora sufficienti per dire che lo stadio raggiunto sia sufficiente per decretare il sorpasso asiatico nei processi upstream rispetto ai paesi occidentali, però è un segnale.

E come Alberto Forchielli dice da tempo su queste colonne, il passo della innovazione in Asia sta crescendo di banno in anno mentre da noi ristagna.

so che sto per dire qualcosa di eretico e che mi frutterà critiche, ma forse è il caso di pensare a ridurre lo stato sociale e rendere più efficaci i nostri processi di doing business se vogliamo incentivare una quantità adeguata di investimenti nuovi in innovazione per non perdere il treno.

senza innovazione fra dieci anni saremo già fuori dal giro e fra venti anni dovremo subire gli stessi tagli sopra accennati per recuperare il Gap, ma senza poterli gestire.