L’economia italiana sta accelerando. Lo dicono tutti: IMF, OECD, Unicredito, Intesa, anche a dispetto di una decelerazione globale guidata dalla Cina; anche con lo scandalo VW i cui effetti si vedranno sia sul settore, sia sull’indotto italiano. Ma l’Italia sta accelerando, sento il vento nei capelli.

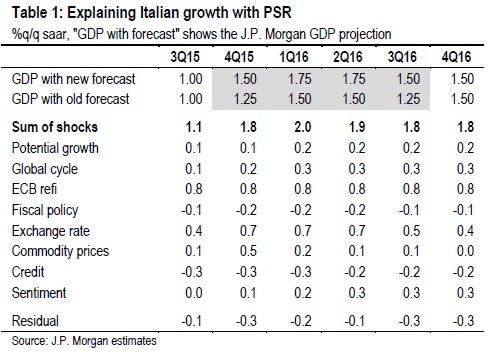

A parte le facili battute, è interessante provare ad indagare quali potrebbero essere i driver della crescita italiana del prossimo anno. Per fare ciò viene in mio aiuto JP Morgan, la cui previsione è fra le più ottimiste, con una tabella da loro appena aggiornata:

La prima riga esprime la loro previsione sulla crescita come la somma delle determinanti principali della crescita. I numeri in tabella vanno letti come contributi trimestrali alla crescita annualizzata. I fattori puramente domestici sono sostanzialmente stabili:

- Politica Monetaria: la BCE ha già intrapreso una politica monetaria ultraespansiva e ulteriori interventi a margine avranno effetti limitati sullo scenario

- Credito: prestiti a famiglie e imprese sono ancora deboli anche se in miglioramento

- Politica Fiscale: nessuno spazio per politiche fiscali procicliche, anzi atteso una riduzione del deficit post-2015.

- Crescita potenziale: il leggero miglioramento grazie al processo seppur lento di riforme.

- Il sentiment: la fiducia sembra essere in modesto miglioramento; si potrebbe tradurre in una riduzione del tasso di risparmio.

Determinante invece il contributo da fattori esterni:

- materie prime: il calo del prezzo del petrolio avrà effetti benefici sul potere d’acquisto delle famiglie e sui costi non da lavoro delle imprese

- ciclo globale: a rischio a breve, ma nell’arco del 2016 dovrebbe tornare a migliorare. Inoltre l’Italia sembra essere fra i paesi meno esposti al rallentamento Cinese

- il tasso di cambio: gli effetti sull’export del deprezzamento dell’EUR si vedranno solo nei prossimi trimestri.

Si può essere o meno d’accordo su alcuni punti; si può essere più o meno d’accordo con Renzi e Co. sull’effetto delle riforme sul mercato del lavoro. Insomma si può essere più o meno “gufi” ma in sostanza ci sono tutte le condizioni perchè il 2016 si riveli migliore del 2015.

E questa è tutta la verità, lo giuro!

Dalla prossima settimana #Congiuntura si trasforma e cambia nome. Da bruco diventa farfalla. Parleremo sempre di macroeconomia ma con un occhio ai mercati obbligazionari. Stay Tuned. A presto.

Stavo x commettere un errore banale ma che capita spesso quando si parla di “contributi” e la cui unica giustificazione davanti al giudice è la seminfermità mentale: confondere l’andamento di un contributo con la crescita del relativo livello…non sia mai!

Prendiamo la variabile in questione,il sentiment: cresce modestamente come contributo ma questo solo perché sappiamo che si stanno contraendo come livello tanto il credito quanto la stance fiscale e anche l’atteso livello dei prezzi delle commodieties crescerà e quindi contrarrà la crescita.

Invece mi sa che il sentiment sta solo languendo lì ai livelli appena sopra il “50” che sappiamo bene.

Ma dato che qua da anni ragioniamo sullo zero virgola, e quindi la voce “residuale” diventa invece “fondamentale”(specie perché è negativo il contributo. ..), JP dice niente al riguardo, o vi aggrega cani porci cavoli e merende? Un abbraccio, bro!

Le tue osservazioni sono come sempre molto pertinenti e sulla questione “sentiment” hai messo il dito su una mia mancanza/superficialità: ho stressato poco l’attenzione sul fatto che JPM si riferisse alla fiducia dei consumatori e quindi sulla capacità di poter ridurre il tasso di risparmio (credo io). Sulla voce residuale ho soprasseduto poichè il PSR è model based e non è “contabile”, ma credo sia un esercizio solido e ben construito, sebbene con pro e contro.

Sulla nuova rubrica ti dico solo che sarà più “cattiva” di Congiuntura.

😉

Non avevo notato alcuna tua mancanza, anzi l’errore che io stavo x commettere era dovuto alla frettolosità nel leggere l’articolo.

Non so cosa voglia dire che il PSR è based model, sai che di econometria ci capisco ben poco 🙂

Invece trovo corretta la puntualizzazione che fai: partigianerie a parte (leggasi pro o contro certi colori politici) JP (e altri, penso a credit agricole) ci dicono che i contributi maggiori alla pur modesta crescita (attesa) italiana sono ESTERI: politica monetaria, cambio e prezzo delle commodities.

Quelli interni sono modesti, certi addirittura inferiori alla voce “residuale” che certo conterrà tante sottovoci, ma allora forse tanto residuali non sono più.

Mi vien da chiedere se alla luce di tanta “forza interiore” il nostro sviluppo si sia liberato dei punti di debolezza che ci pesano da tempo, e credo di sapere la risposta :-

E infine: gli effetti delle tanto attese e finora ritardate riforme cominceranno a farsi sentire nel momento in cui i determinanti contributi esteri verranno meno e serviranno quelli interni x sostituirvisi?

Mah! La lotta fra keynesiani, monetaristi e cultori del ciclo reale è ancora agli inizi.