Ho chiesto di essere ospitato nello spazio che Piano Inclinato sta dedicando alla mutazione genetica del sistema bancario-finanziario sperando di contribuire al dibattito con alcune personalissime opinioni ed esperienze.

La transizione a un nuovo modello di banking (non di banca) non è una necessità ma è un fatto, oramai condiviso dagli stessi operatori, pungolati ripetutamente da tutte le principali case della consulenza strategica. Sono facilmente reperibili in rete volumi di nuovi studi da parte di McKinsey, BCG, Accenture, KPMG e persino da parte di Goldman Sachs (“The Future of Finance – The rise of the new Shadow Bank”). Quindi possiamo dire che il cambiamento è già in atto. E’ la direzione e la forma finale del cambiamento che nessuno può facilmente prevedere, perché il sistema, sin qui monopolista del servizio, può reagire, ha i mezzi per reagire ma deve fare qualcosa che non è ancora né chiaro né univoco e che neppure sa di potere fare. Territorio inesplorato, dicono gli americani. Non si tratta, a mio avviso, di ‘pervicace resilienza’ come scrive Simone, bensì di scelte strategiche e tattiche che appaiono al momento disconnesse e per quanto riguarda l’Italia tardive perché il sistema è occupato con gravi problemi di credibilità generale e di sofferenze da smaltire. Il tempo però è una variabile che gioca, specie in questo campo, contro chi ha tempi di risposta lenti.

Ciononostante è impensabile che i nuovi operatori possano in pochi anni disintermediare massicciamente il ruolo istituzionale, ma prendiamo atto che, dove ci hanno provato sembra ci siano riusciti facilmente, prendendosi nicchie del sistema dei pagamenti o del lending a privati, studenti e small business in modo così incisivo da indurre il sistema tradizionale a patti e alleanze ad esempio con Lending Club o Funding Circle, e non da una posizione di forza. Parlo di istituzioni del calibro di Citi, Santander o RBS. Un altro processo già in atto.

La compressione dei costi, che è avvenuta in alcuni segmenti, è molto meno significativa rispetto alla re-inclusione nel sistema del credito di fasce di borrower esclusi dal sistema bancario, ma graditi al sistema della finanza alternativa per motivi su cui le banche dovrebbero riflettere. Anche questo non è poco.

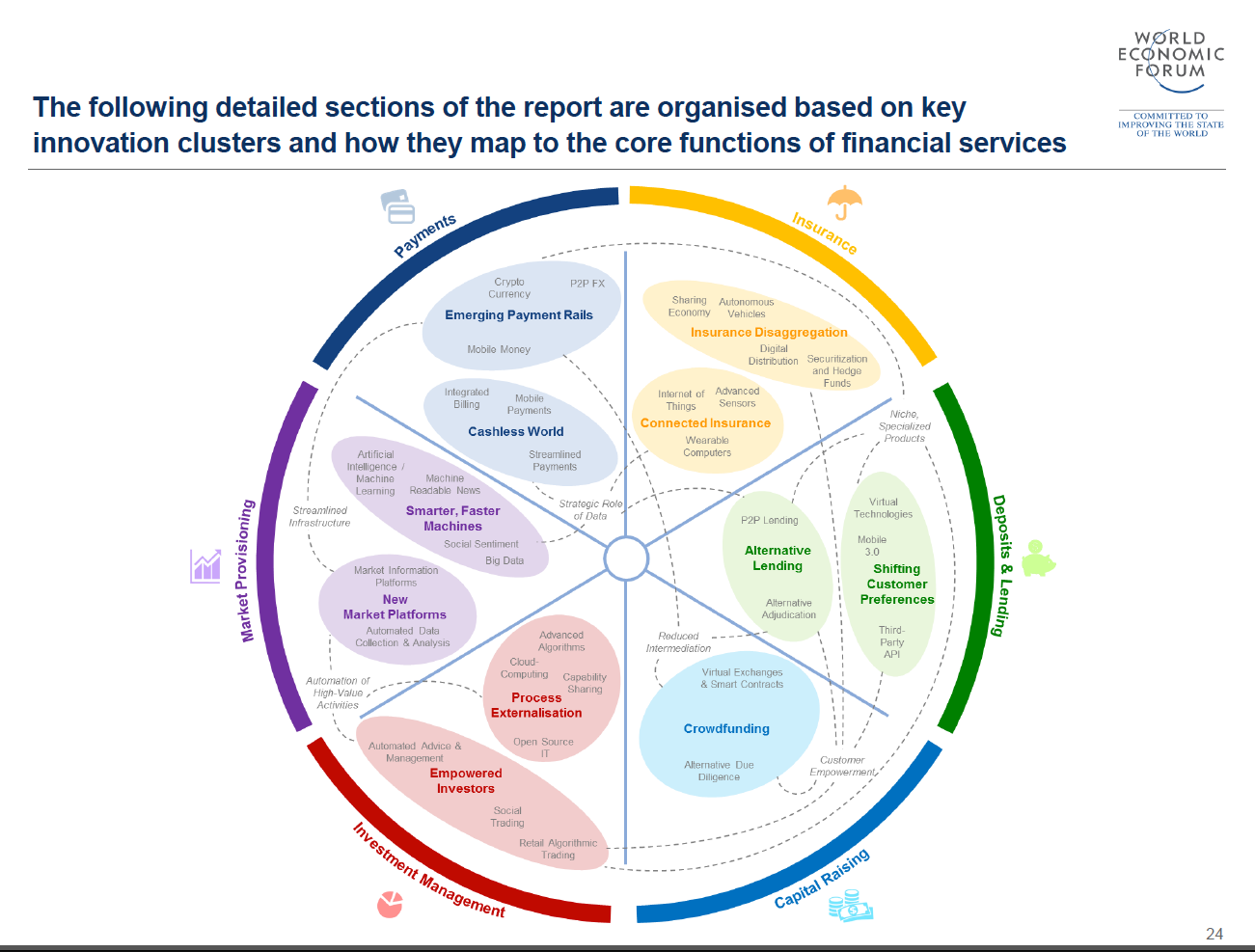

Un terzo punto è che nel campo non si muovono solo piccole fintech ma anche società etichettate “Over-The-Top” come Apple, Google, Facebook, Alibaba, Amazon che hanno oggi mezzi finanziari e intellettuali per rovesciare il sistema finanziario; se non lo hanno ancora fatto massicciamente è solo perché stanno scegliendo quali parti prendere e quali lasciare ai player tradizionali. Il cliente che paga con ApplePay non è fedele alla banca o alla rete POS, ma è un cliente Apple; quando possiedi il cliente sei molto poco attaccabile (ecco un punto che tutte le banche hanno dato per scontato, sbagliando). Il campo di gioco si è improvvisamente aperto e sono molti i settori oggi considerati aggredibili dalle piattaforme come mostra il grafico tratto da ‘WEF-The Future of Financial Services’ dai pagamenti, al wealth management all’insurance. Nessuno è realmente protetto e per questo motivo deve fare, agire.

Infine metto sul tavolo la mia esperienza personale: diciotto mesi da co-fondatore di una delle prime fintech italiane, la piattaforma Workinvoice per il trading di crediti commerciali. Un’esperienza che conferma e contraddice alcuni dei punti toccati da Simone nella seconda parte del suo post. Esperienza che mi permette di raccontare quanto sia notevole lo sforzo per fare decollare un’impresa creata per innovare, ma piccola e fragile, e non sia sempre così allegramente ‘cinematografico’ come si vede in ‘The Social Network’. Significa vivere pericolosamente una visione di medio termine con una sequenza connessa di tanti brevissimi termini, consapevoli che gli errori possono esserci fatali e per questo motivo vanno rimediati senza vergogna e rapidamente, traendo esperienza e lezioni (un’altra caratteristica che il sistema bancario non possiede più).

Significa nutrire l’ambizione di potere cambiare tutto, senza avere la presunzione di farlo in modo superficiale e tantomeno di rimpiazzare l’esistente. Affianchiamo pure l’esistente, integriamolo per una quota inizialmente microscopica (nel caso di Workinvoice sono le piccole imprese senza banche e senza liquidità) ma mai per un secondo abbiamo ignorato il confronto con i processi e le procedure. La grande differenza è che per noi non sono mai un ‘fardello’, bensì la grande opportunità per fare la differenza con la velocità, con la cura maniacale verso ogni Cliente (avete notato la C maiuscola?), accoppiando tecnologia, automazione e buon senso nella lettura e gestione del rischio. Vogliamo fare finanza, ma in modo assolutamente diverso, nutriamo l’idea di rivoluzionare il rapporto tra una piccola impresa o un investitore cambiando l’idea di finanza che hanno sin qui sperimentato. Proprio perché non ci interessa la ‘disruption’ fine a se stessa forse stiamo facendo la nostra piccola parte di disruption. Siamo un sistema aperto e non abbiamo preclusioni a collaborare con chiunque aggiunga ulteriore valore al nostro disegno, ma non possiamo avere un linguaggio comune con chi ci fa attendere una risposta per mesi. Intercettare i bisogni dei Clienti ci spinge a progettare e implementare in pochi giorni o poche settimane, chi condivide con noi questo valore è un compagno di viaggio gradito. Ha ragione Simone in questo, la condivisione dei dati e delle soluzioni con altri operatori ci rafforza ogni giorno di più.

Pensate a quanto le piattaforme hanno profondamente cambiato il modo di gestire il nostro tempo libero, di viaggiare, di apprendere. Non vedo alcuna limitazione alla loro capacità di cambiare il modo di ripensare anche ai servizi finanziari. Ho assistito qualche settimana fa all’apertura di un conto corrente da parte di mia figlia diciottenne in una filiale di banca. Ne è uscita con la perplessità di chi tocca con mano come quei processi siano arcaici e lo ha capito in quell’inutile mezzora. Tornata a casa ha usato PayPal per fare un piccolo acquisto online. Lei e i suoi figli non andranno mai più volentieri in una banca, se una piattaforma permetterà di usare servizi da casa

con una funzionalità precisa e gradevole, qualcuno in Italia deve capire queste semplici cose e ridisegnare il futuro del banking.