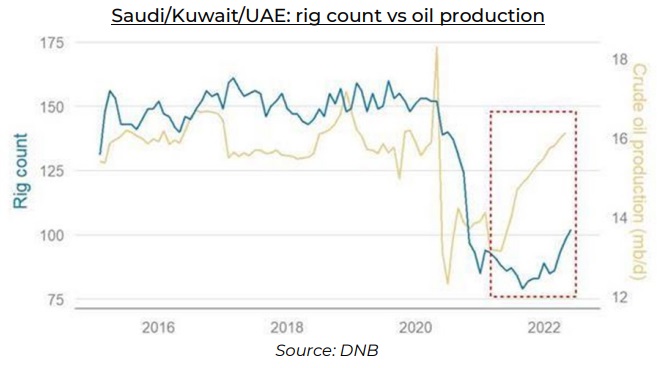

La produzione aggregata di petrolio di Arabia, Kuwait e UAE è tornata ai livelli pre-COVID. Ma il numero di impianti di trivellazione attivi nei tre Paesi resta molto basso. Per mantenere la capacità produttiva servirà un CAPEX molto più elevato di quello attuale.

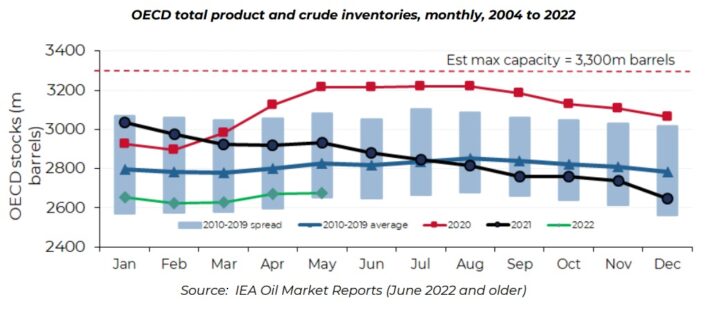

I prezzi del petrolio sono scesi a giugno per timori sul PIL globale. Ma le scorte di petrolio e prodotti petroliferi dell’OCSE sono vicine alla parte inferiore del range decennale, per questo è interessante osservare che la capacità inutilizzata è in pratica zero…

PRODUZIONE vs CONSUMI

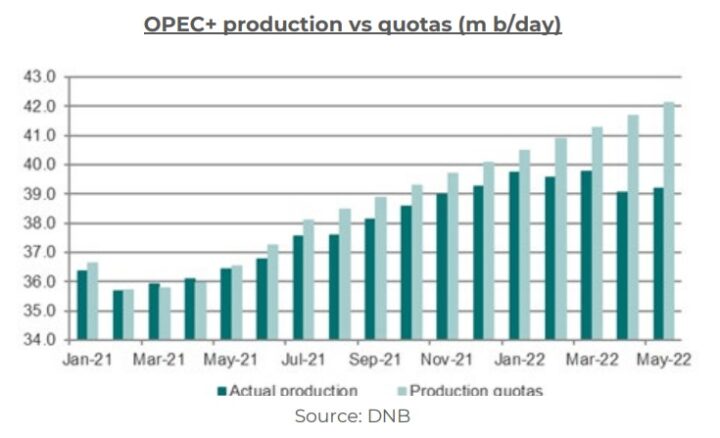

In teoria, la produzione dell’OPEC+ doveva crescere di 2,4 mln b/g quest’anno, in realtà la produzione è flat. L’OPEC+ ha deciso di accelerare gli aumenti delle quote di produzione, ma la natura “ottica” di questi aumenti è un indicatore rialzista per i prezzi del petrolio.

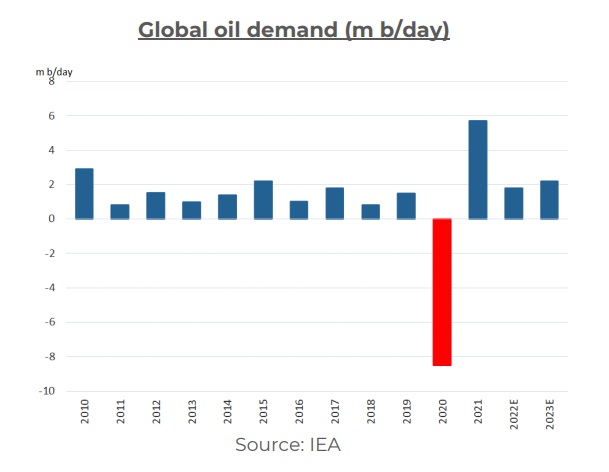

Le stime AIE sulla domanda di petrolio nel 2023 vedono una crescita di altri 2,2 mln di b/g, la recessione potrebbe ridurre un po’ la domanda, ma le previsioni dell’AIE ricordano le pressioni al rialzo che ancora esistono strutturalmente per la domanda di petrolio post-COVID.

Le scorte totali di prodotti e greggio dell’OCSE sono a 2.676 milioni di barili, un livello inferiore di circa il 5% rispetto alla media decennale. Il basso livello delle scorte è uno dei motivi che ha spinto gli USA a usare le riserve strategiche di petrolio.

Insomma, mentre la domanda di petrolio continua a crescere, le scorte sono scarse, la capacità di estrazione sembra bisognosa di investimenti per poter crescere, e il secondo produttore mondiale (la Russia) è escluso da alcune parti del mercato. E nonostante tutti questi problemi di approvvigionamento, l’OPEC+ ha mantenuto le sue proiezioni di quote di produzione, ma l’OPEC+ non sta producendo secondo i piani: il divario tra la produzione effettiva e le quote di produzione non fa che aumentare.

Oltre alla Russia, diversi Paesi faticano a tenere il passo con gli aumenti delle quote, dopo anni di scarsi investimenti in impianti a causa delle pressioni ESG. L’unica area di crescita dell’offerta in questi anni è lo shale oil, inviso all’attuale amministrazione americana. Il rilascio delle riserve strategiche ha contribuito ad attenuare l’aumento dei prezzi. Tuttavia, il piano dichiarato di ricostituzione delle scorte creerà ulteriore domanda di petrolio in futuro.

Infine, tutti guardano ai prezzi spot del petrolio, ma i prezzi dei prodotti raffinati (come benzina e diesel) sono saliti molto anche per un notevole aumento dei margini di raffinazione, dovuti a una trasformazione del panorama dei fornitori.

L’estate finirà, seguiranno le stagioni fredde e difficilmente, sul fronte dei prezzi energetici, lo scenario sembra poter migliorare.

PS: se invece ti interessa un approfondimento sui prezzi del gas, lo trovi qui