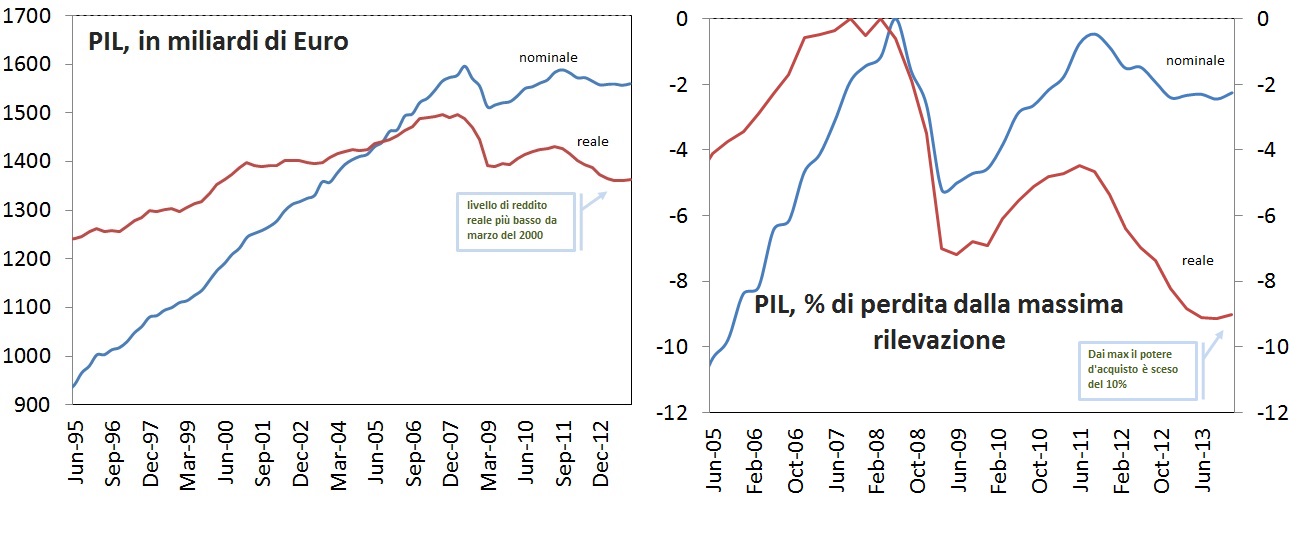

Il dato relativo al PIL dell’ultimo trimestre del 2013 riporta l’Italia nel novero dei paesi che crescono. Nonostante il tasso dello 0.1% non sia affatto esaltante, ci consente di essere ottimisti riguardo all’uscita dalla recessione, ma allo stesso tempo dipinge la situazione attuale come particolarmente grave e complessa. Il livello nominale del PIL è rimasto quasi stabile negli ultimi 6 anni, oscillando attorno al livello raggiunto del 2007. Purtroppo il PIL reale è sceso progressivamente, tornando ai livelli del marzo 2000, appena 13 anni indietro.

La differenza dai valori massimi raggiunti nel 2007 da la misura della crisi: se in termini nominali il reddito è sceso solo del 2.5%, in termini reali la perdita di potere d’acquisto è stata devastante: quasi il 10% in 6 anni.

La differenza dai valori massimi raggiunti nel 2007 da la misura della crisi: se in termini nominali il reddito è sceso solo del 2.5%, in termini reali la perdita di potere d’acquisto è stata devastante: quasi il 10% in 6 anni.

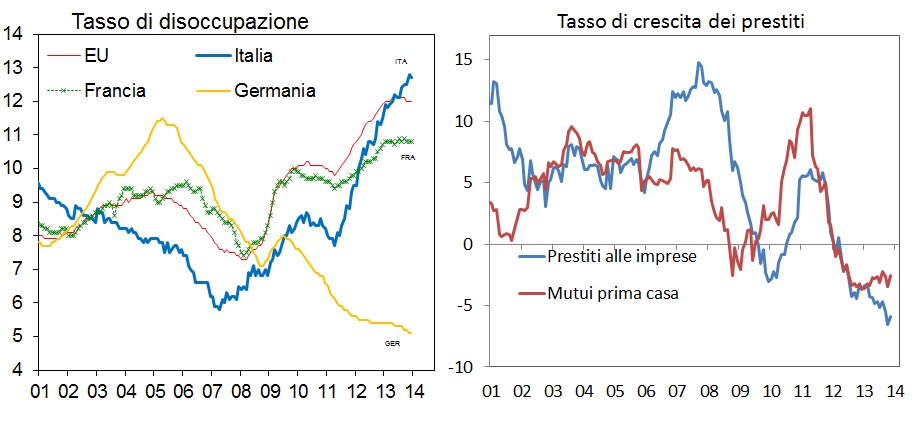

Altri indicatori mostrano delle criticità notevoli e ben conosciute: 1) tasso di disoccupazione e 2) prestiti a famiglie ed imprese. Entrambi danno una misura ritardata della dinamica economica, ma di fatto sono esplicativi della percezione attuale della crisi.

Di chi è la colpa? La risposta giusta sarebbe che siamo tutti colpevoli: la struttura stessa dell’economia italiana è stata incapace di assorbire degli shock esterni (ndr crisi del 2008) anche attraverso la revisione dei processi produttivi o la ricerca di nuove opportunità con nuovi obiettivi ed orizzonti. In più c’è stata una crisi specifica, tutta italiana che nel 2011 ha colpito la domanda interna distruggendo ogni speranza di ripresa post recessione globale del 2008.

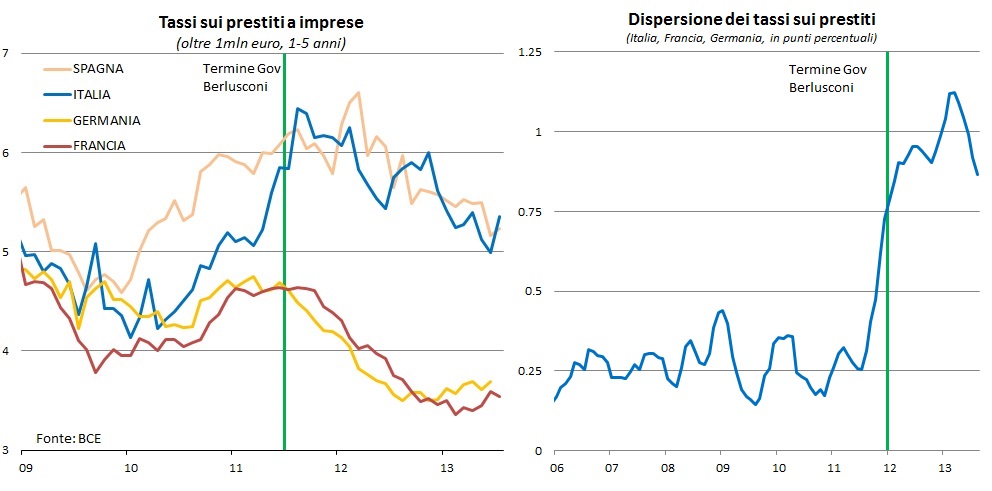

La causa è tutta da ricercare in una violenta risalita dei tassi di interesse applicati dalle banche italiane alle famiglie ed alle imprese, oltre alla contemporanea riduzione della liquidità disponibile per facilitare i processi produttivi (linee di credito). In pratica si è materializzato un collasso del canale del credito o credit crunch. Il combinato disposto di alti tassi di interesse e assenza di liquidità ha provocato un forte shock sulla domanda domestica. Guardiamo il grafico dei tassi di interesse praticati dalle banche italiane, con particolare attenzione al periodo 2010-2011:

Qualcuno avrà notato che ho “arbitrariamente” introdotto una data nel grafico: novembre 2011, termine del governo Berlusconi. Un primo commento è quasi banale: le vicende politiche relative al governo Berlusconi hanno favorito un aumento dei tassi di prestiti ingiustificato dalla contingenza macroeconomica. Mostrarlo è relativamente immediato poiché i tassi in Francia e Germania sono rimasti pressochè stabili mentre la dispersione fra i tre più grandi paesi è aumentata a causa della perdita di credibilità di quel governo.

Il credit crunch del 2011 è un evento tutto italiano, e nulla hanno potuto fare ne gli interventi della BCE ne il successivo insediamento del Governo Monti. Infatti nonostante ci sia stato un progressivo miglioramento delle condizioni finanziarie, la differenza dei tassi praticati della banche è rimasta molto elevata.

A questo punto qualcuno potrebbe obiettare con la frase: “la recessione è colpa dell’austerity di Monti”, vale a dire delle misure fiscali da “cura da cavallo” imposte dall’Europa perché la BCE potesse continuare a supportare i BTP, evitando la vergogna di chiedere aiuti al fondo salvastati. Il mio modo di confutare questa affermazione segue il principio della Settimana Enigmistica: “trova le differenze”.

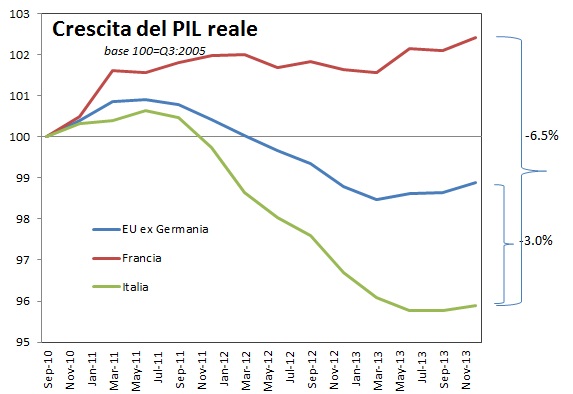

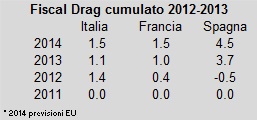

Il paragone della dinamica del PIL dall’inizio della crisi del debito sovrano, giugno 2010 mostra una perdita di reddito reale verso l’area Euro ex-Germania del 3.0%; ancora più ingeneroso il paragone con i nostri cugini francesi: -6.5%. Questo grafico mostra tutta la particolarità della crisi in cui ci troviamo, della recessione tutta italiana in cui ci siamo infilati volenti o nolenti. I sostenitori della tesi anti-austerità sostengono che la differenza di restrizione fiscale spiega questo comportamento deludende dell’Italia. Vediamo i dati di deficit nello stesso periodo, stessi aggregati:

Sorpresi? Francia ed Italia hanno mostrato la stessa variazione di avanzo primario, o fiscal drag nel periodo 2012-2013. Per dirla meglio, la restrizione fiscale avuta dall’inizio del governo Monti fino a (quasi) la fine del Governo Letta, mostra politiche fiscali simili a quelle della Francia mentre i punti di reddito persi sono nell’ordine del 6.5%. Non esiste moltiplicatore fiscale che tenga per spiegare queste differenze. Questo non scagiona il governo Monti, che avrebbe dovuto concentrare l’attenzione su riforme di lungo periodo (oltre a quella delle pensioni, unica andata in porto), riducendo in maniera efficace le spese invece di limitarsi ad aumentare le entrate, ma definisce in maniera inequivocabile le colpe di questo disastro.

Concludendo, posso affermare che la recessione è stata causata da un credit crunch iniziato dalla crisi di fiducia sulla capacità del governo Berlusconi di far fronte alle necessità dell’economia italiana già provata da una recessione profonda. La mia conclusione, tutt’altro che politica, è necessaria per riportare alla memoria l’origine dell’attuale crisi e la matrice tutta italiana; e la memoria è storia, la storia consente discernimento. Ripeto, è stata una crisi domestica, una recessione tutta italiana e di nulla possiamo incolpare l’Europa, la Germania e la sig.ra Merkel se non di disinteresse e superficialità nell’affrontare le questioni riguardanti l’assetto istituzionale dell’area dell’Euro.

E adesso largo ai giovani!