Gli USA sono fregati o almeno così si dice in giro: la recessione è alle porte il dollaro è sui massimi degli ultimi 15 anni e la Fed ha appena iniziato ad alzare i tassi.

Nelle scorse settimane i mercati finanziari ed in particolare il mondo obbligazionario ha deciso di entrare nel mondo delle “probabilità plausibili” di una recessione, innescando un processo di avversione al rischio che ha molto a che fare con il #Bondage.

[sociallocker]

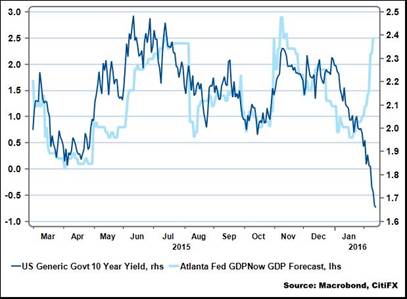

Il grafico qui di seguito mostra la divergenza fra la macro e i mercati: previsioni di crescita USA in miglioramento (linea azzurra), tassi di interesse in forte discesa (linea blu).

Questa divergenza tra andamento dell’economia e andamento del mercato obbligazionario (simile per il mercato azionario) è conseguenza delle aspettative di una recessione alimentate da un andamento deludente del manifatturiero globale. Questo rallentamento, in combinazione con un ciclo economico USA particolarmente lungo, ha alimentato le aspettative di una recessione USA.

Guardando il grafico su tassi e previsioni del PIL sorge spontanea la domanda: chi ha ragione? il mercato ha sempre ragione, finchè non cambia idea. Vale a dire che per giustificare dei tassi di interesse a 10 anni nell’area 1.5/1.7%, quindi per per far si che il mercato non cambi idea, è necessario un significativo e continuo peggioramento dei dati economici nelle prossime settimane tale da rendere possibile una contrazione prolungata del PIL.

La Fed di San Francisco ha di recente scritto un articolo: la ripresa economica più morire vecchiaia? Secondo l’economista della Fed Glenn D. Rudebusch, le fasi di espansione economica sono come Peter Pan, crescono ma non invecchiano; vale a dire che la lunghezza delle fasi di crescita economica non è sufficiente a rendere plausibile e quindi materiale una recessione. Insomma, se di fondo esiste una probabilità costante di recessione, pensare che questa dipenda dalla sua lunghezza è quantomeno fuorviante.

In conclusione, se le probabilità di recessione in questo momento incorporate dal mercato dei bond dovessero risultare non appropriate allo scenario economico effettivo, allora ci sarebbe spazio per un significativo cambiamento dei prezzi di mercato. Qualcosa di simile al grafico sui tassi si può osservare anche sulle azioni “Soc Gen: negative double-digit earnings growth already priced in“.

{kind=link}

Ad oggi assicurarsi per i rischi di una recessione non è cosi a buon mercato poichè si deve comprare la probabilità significativamente diversa da zero. I dati economici USA delle prossime settimane saranno fondamentali per validare lo scenario e quindi per capire chi ha ragione fra economia reale e mercati finanziari. Ed in assenza di recessione, la ripresa si farà vedere nuovamente.

Ve lo dicevo di stare pronti al #BondAge…

[/sociallocker]