La fase attuale di sadomasochismo dei mercati finanziari non sta causando abbastanza dolore da contringere la Fed a cambiare idea.

La banca centrale USA, durante l’ultimo meeting di politica monetaria, ha confermato la sua propensione a proseguire nel processo di rialzo dei tassi di interesse, pur riconoscendo l’aumento dei rischi provenienti dal ciclo economico globale.

The Committee is closely monitoring global economic and financial developments and is assessing their implications for the labor market and inflation, and for the balance of risks to the outlook

Il tema della paura della recessione che si autoalimenta passa attraverso due canali di trasmissione: 1) il mercato dei capitali e 2) le condizioni finanziarie.

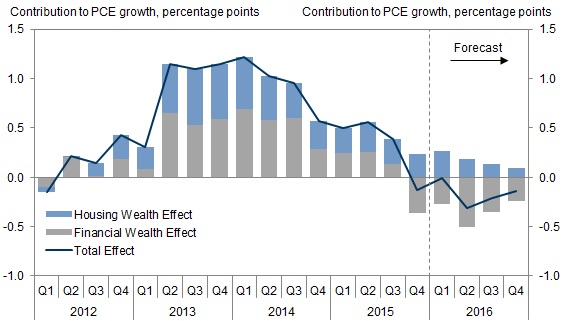

Mercato dei capitali: Nel primo caso, un forte calo del mercato azionario potrebbe produrre un effetto ricchezza talmente importante da riportare l’economia in recessione. Con riferimento all’economia USA, le ricerche accademiche (e non) sull’effetto ricchezza mostrano che per ogni $1 di variazione di ricchezza finanziaria, c’è un effetto sui consumi di $0.02. Traduciamo in numeri attuali: un indice azionario USA ha perso dai massimi circa il 12%; applicato alla ricchezza finanziaria con esposizione all’azionario (circa $3.500 miliardi); lo 0,02% di questo ammontare, circa $68, vale a dire circa lo 0,6% dei consumi. Poichè Goldman Sachs stima che l’effetto ricchezza si riflette per circa 3/4 nel primo anno, possiamo concludere che per ogni 10% di riduzione dell’equity, i consumi rallentano dello 0,5% nell’anno successivo allo shock. In un grafico.

Per tenere conto dell’effetto ricchezza totale bisogna considerare anche l’andamento delle altre componenti, ricchezza immobiliare e investimenti non azionari, che al momento forniscono un contributo positivo. Al netto, l’effetto totale di un calo del 10% potrebbe essere di circa lo 0,2% sui consumi nazionali.

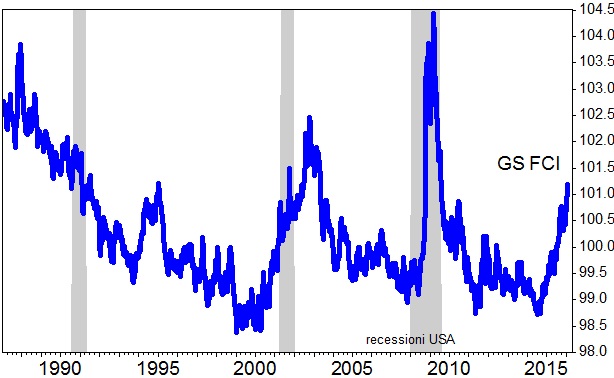

Condizioni finanziarie: rappresentano una sintesi delle condizioni nei mercati monetari, obbligazionari e azionari e delle condizioni del sistema bancario nel suo complesso. Ci sono diversi tipi di indicatori ma quelli più seguiti per l’economia USA sono due: quello prodotto dalla Fed di Chicago e quello costruito dal team di ricerca di Goldman Sachs, Financial Condition Index (GS-FCI). La risalita di questi indicatori è tipicamente associata con un aumento delle probabilità di recessione entro un periodo di 18/24 mesi. L’indicatore di GS è fra gli indicatori più negativi poichè esclusivamente basato su dati dei mercati finanziari.

Il peggioramento dell’ultimo anno del FCI è stato causato quasi esclusivamente dal rafforzamento del Dollaro USA. Tuttavia negli ultimi 2/3 mesi, la risalita dei tassi di interesse del settore corporate ha causato una forma di restrizione delle condizioni finanziarie in passato associato ad un aumento delle probabilità di recessione: il 15% entro 1 anno ed il 20% entro 2 anni (GS calculation). L’indicatore della Fed di Chicago, più ampio e meno influenzato da movimenti di mercato di breve periodo, è risalito ma rimane ampiamente sotto la media storica.

In conclusione, per fare materializzare la recessione da mercati è necessario che questi due fattori influenzino in maninera decisivia la domanda interna ed in particolare i consumi ed il canale di accesso al credito. In entrambi i casi non c’è alcun segnale di peggioramento significativo tale da giustificare il peggioramento del sentiment a cui stiamo assistendo. Ma dei fondamentali macro parleremo in un altro momento. Per adesso restiamo in attese delle comunicazioni della Fed, nella speranza di carpire la soglia del dolore della loro attuale politica monetaria.

Da oggi la rubrica #Bond-Age cambia la frequenza e diventa mensile. Ma restate in contatto perchè “the doctor Bond is always IN”.

E buon #Bondage a tutti