Nel chiedersi se si è dominatori o sottomessi è necessario abbandonare definitivamente lo stereotipo “uomo dominante/donna sottomessa” (cit.). Un esempio? il Chair della US Federal Reserve, Janet L. Yellen, che ci sta dando magistrali lezioni di BondAge.

Il recente dibattito sull’inefficacia delle banche centrali, ed in particolare della credibilità della Fed, sembra fine a se stesso. Nello specifico della banca centrale USA, credo sia del tutto errato pensare che la Fed sia succube dei mercati. Tuttavia senza un salto logico, o meglio un atto di fede, le recenti decisioni di politica monetaria USA non appaiono del tutto chiare.

[sociallocker]

La settimana scorsa ho incontrato l’ex Presidente della US Federal Reserve, adesso Advisor di Pimco, il Prof. Ben Bernanke: raramente è brillante e coinvolgente nelle sue apparizioni, ma difficilmente si sbaglia. La sua visione della Fed è molto semplice: “Janet guarda a due fattori: il trend e i rischi sul trend” (E fin qui ce la facevo pure io).

Il “Trend” è rappresentato dal mercato del lavoro, idealmente il migliore indicatore dell’andamendo della domanda domestica; la “stance” della Fed è quindi tutt’ora scandita dai dati, in particolare quelli sull’occupazione e disoccupazione (cd. data dependency).

La gestione del rischio alla Fed riguarda tutti quei fattori macroeconomici che possono far divergere la domanda domestica dall’ipotetico Trend. Non sembra nulla di nuovo rispetto al passato, ma c’è un salto logico da fare: la crescente importanza dei mercati come fattore di rischio macroeconomico sul trend di fondo dell’economia. Vale a dire che non solo la Fed si deve immaginare un modello che traduce i dati economici in risposta di politica monetaria ma che lo stesso modello deve tenere conto degli effetti dei mercati finanziari (mercati azionari, obbligazionari governativi e corporates, valute) sui dati economici futuri (i quali saranno necessari a definire la risposta della banca centrale). Che sia chiaro: il dollaro, l’S&P500, il mercato azionario cinese, (FCI o Financial Conditions Indicators) non sono direttamente presenti nella “funzione di reazione” della Fed solo perchè ne rappresentano dei fattori di incertezza.

Il passaggio, per quanto sottile, è determinante per dare un significato a tutte le mosse della Fed degli ultimi 6/9 mesi. A differenza del passato in cui le fasi di rialzo dei tassi erano tendenzialmente guidate dal fattore Trend, in questa fase probabilmente assisteremo a delle strane alternanze della Fed easing/tightening, anche all’interno di una fase conclamata di rialzo dei tassi di interesse.

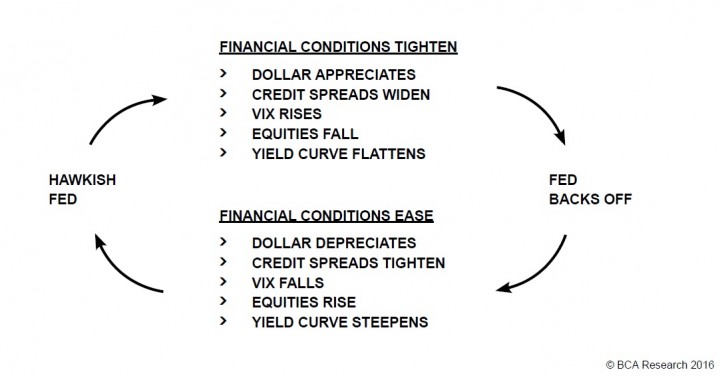

Per riassumere, una casa di ricerca privata –BCA Research– ha stilizzato in un grafico la fase in cui si trova la Fed:

Questo schema definisce il “loop” all’interno del quale la Fed si muove per modificare le aspettative di mercato, attorno ad un trend di tasso di policy. Questo “Tightening Loop Cycle” non è altro che un nuovo regime di comportamento che la Fed sta adottando a causa della durata e dell’ampiezza delle precedenti politiche monetarie non convenzionali. Per quanto sia strano da dire, la voglia della Fed di ritornare ad una politica monetaria più normale passare da un’altra fase di politica monetaria non convenzionale, questa volta restrittiva.

Quindi calma e gesso perchè a sto giro il #BondAge sarà un gran divertimento.

[/sociallocker]