Fine anno si avvicina e si tirano le somme su come sono andati i mercati. Il tema della Great Rotation, che avrebbe dovuto caratterizzare l’intero anno con flussi fuori dai bond verso l’azionario, non si è affermato come fenomeno globale ma ha interessato

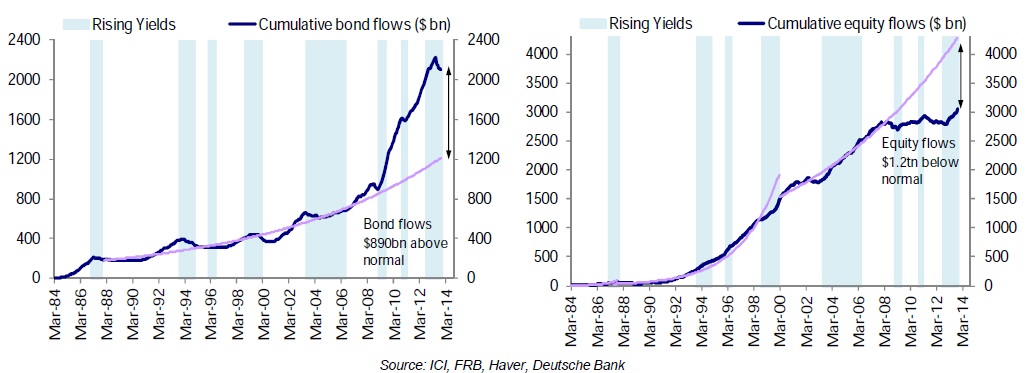

solo alcuni mercati (ref: JPMorgan sull’argomento –Great Rotation: Mith or Reality). I grandi asset allocator mondiali continuano ad avere una grossa preferenza per i Bond nonostante la risalita dei tassi USA e dei paesi emergenti (chart).

Cosa succederà il prossimo anno? l’enorme gap di flussi sul mondo azionario, tornerà ad essere colmato attraverso un massiccio travaso dal mondo obbligazionario? Ciò che si sente dire da tempo è che i bond sono destinati a prendere una batosta colossale a causa della bolla sui rendimenti dei titoli governativi. Ma sarà poi una bolla?

(se non sai cosa sia una obbligazione e come funzioni scoprilo qui)

Chi investe in obbligazioni con un orizzonte temporale diverso dal breve periodo ha come obiettivo il mantenimento del potere d’acquisto del capitale con l’aggiunta di un premio di rendimento relativo al passare del tempo. Questa frase ha delle implicazioni sulle preferenze degli investitori nell’accettare l’assunzione di nuovi rischi, quindi di assorbire delle perdite. Mi spiego meglio con un esempio: tutti quelli che avevano azioni in portafoglio nel 2008, ed hanno perso soldi senza partecipare o partecipando solo parzialmente al rialzo degli ultimi tempi, mostrano persistenti preferenze per la protezione del potere d’acquisto del capitale rispetto alla ricerca di extrarendimento. In più, molti investitori hanno ricercato protezione “nominale” del capitale, causando un movimento in terreno negativo dei tassi reali (con conseguente erosione del potere d’acquisto). Quindi chi si è spostato da equity a bond post-crisi farà molta fatica a seguire la grande rotazione se non in presenza di perdite attese significative sulla parte investita in obbligazioni governative. La mia impressione è che la divergenza mostrata dai flussi cumulati sia destinata a perdurare a lungo, soprattutto per quanto riguarda quei mercati obbligazionari il cui tasso di rendimento è soprattutto legato ad un interest rate risk e non un credit risk (che non tratteremo).

Entrando nel dettaglio, chi compra un titolo obbligazionario (fondo comune o ETF bond) non fa altro che assumersi un rischio di tasso che ha delle determinanti ben precise. Nel caso dei titoli governativi, come il tasso a 10 anni USA, si possono trovare 3 fattori principali: parte inflazione, parte reale e premio per il rischio.

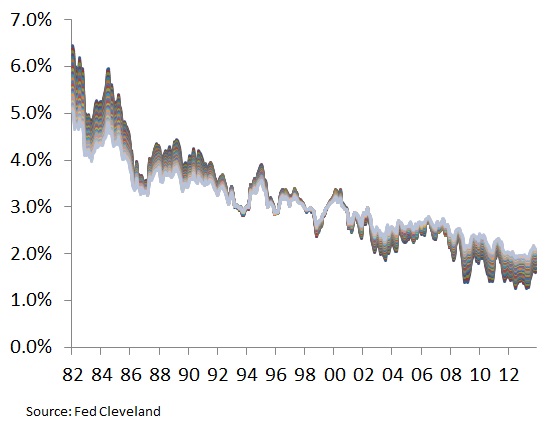

La componente relativa all’inflazione è stimata dalla la Federal Reserve di Cleveland con un metodo più robusto del mero uso dei titoli TIPS (titoli obbligazionari governativi USA indicizzati all’inflazione), combinando anche le informazioni provenienti dalle survey sulle aspettative:

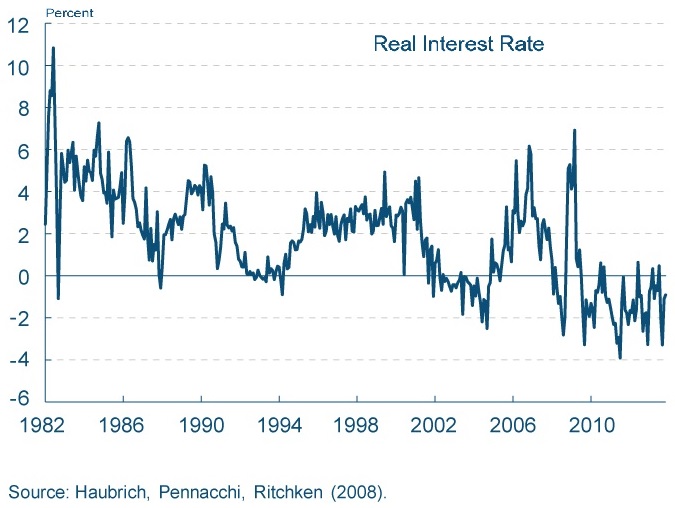

Dalla stessa fonte è possibile mostrare la stima relativa alla componente reale dei tassi nominali:

Un’analisi grafica consente di trarre le prime conclusioni: i) la parte di inflazione determina i trend di medio periodo dei tassi di interesse; ii) la parte reale, influenzata soprattutto da movimenti di breve periodo, è il risultato dell’interazione fra ciclo economico e politica monetaria; mentre il livello assoluto dipende da fattori strutturali dell’economia (ie. produttività dei fattori).

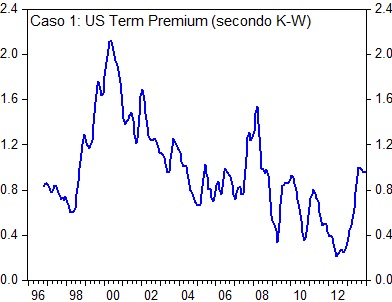

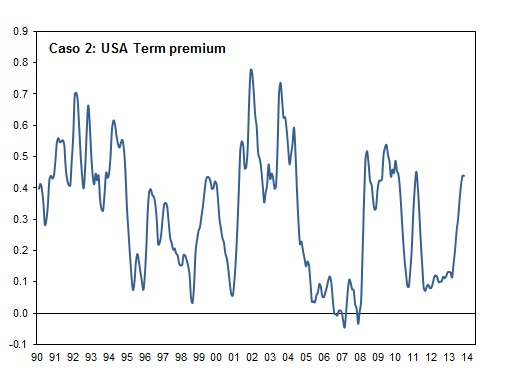

Il terzo fattore, il cosiddetto premio per il rischio o premio a termine, incorpora l’incertezza futura sui due fattori principali, inflazione e crescita reale. Esso rappresenta l’extra rendimento richiesto dagli investitori per compensare l’incertezza sul futuro dell’economia (da non confondere con premio per rischio di credito). Ci sono diversi modi per calcolarlo, ma per semplicità ne mostro solo due: a) Il premio determinato dalla relazione fra tasso forward istantaneo a 10 anni ed il tasso Fed Funds atteso a 10 anni secondo la metodologia di Kim-Wright oppure b) quello estratto dalle aspettative sulla Federal Reserve rispetto alle attese del mercato tassi forward (JPM Research).

Sebbene tali grafici mostrino due sentieri (e livelli) di premio diversi, risulta evidente da entrambi che la risalita dei tassi del 2013 sia dovuta soprattutto ad una risalita del premio per il rischio; in pratica è aumentata l’incertezza su crescita ed inflazione e la politica monetaria è divenuta meno prevedibile.

Una volta definite le determinanti dei tassi di interesse a lunga scadenza, possiamo comprendere meglio a quali rischi ci si espone investendo adesso nel mondo obbligazionario governativo.

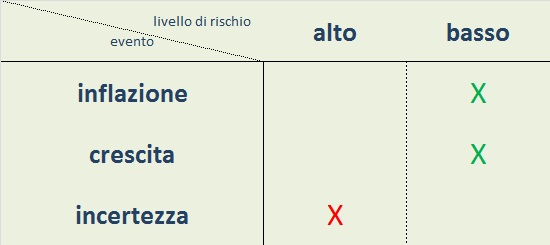

La tabella di sintesi dei rischi mostra che:

- rischio di inflazione è al momento molto basso: siamo in piena disinflazione e ad intervalli regolari torna il tema deflazione;

- rischio di una economia molto forte è anch’esso basso. Tassi di crescita modesti anche negli USA non consentono una ripresa particolarmente imponente da causare reazioni inattese delle banche centrali;

- il premio per il rischio elevato sembra che sia già incorporato nei prezzi di mercato poiché buona parte della risalita dei rendimenti sia il risultato dell’aggiustamento del premio a termine.

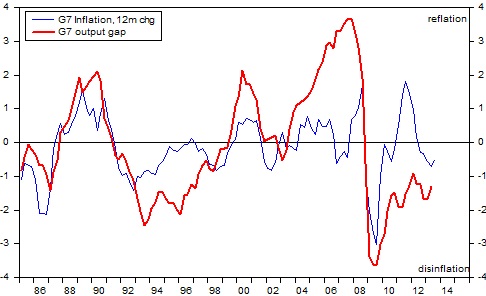

In conclusione, anche in presenza di una banca centrale relativamente più aggressiva, la Federal Reserve, è ancora possibile pensare all’investimento obbligazionario come ragionevolmente protettivo in un ambiente economico deflazionistico e con le banca centrale che accompagna la fase di ristrutturazione dell’economia (chart). Il discorso è ancor più valido in area Euro, poiché la BCE ha appena tagliato i tassi e l’inflazione è ormai sotto l’1%, con il rischio di deriva deflazionistica.

Ovviamente prima o poi la Fed tornerà ad alzare i tassi di interesse, ma non il prossimo anno e forse nemmeno il successivo. Le aspettative dipenderanno dal modo in cui il nuovo Fed Chair Ms Yellen gestirà le decisioni sul Tapering rispetto a quelle sul Tightening. Per questo motivo probabilmente il 2014 non sarà l’anno del giudizio per i bond guys, anche in funzione della persistente avversione al rischio che limita enormemente un ritorno all’asset mix bond-equity pre-crisi 2008. Quindi diffidate dei bond che rendono poco, ma non dei governativi perchè hanno le loro buone ragioni – finora.