Sono ormai mesi che ci ritroviamo con i Bund a rendimento negativo. Cosa significa? Semplicemente significa che, comprando questi titoli, al risparmiatore non solo non rende, ma addirittura l’investimento diventa un costo.

Sul perché la gente e gli investitori comprino Bund con rendimenti così bassi, non è sempre facile da dire. Certo, il titolo di stato tedesco rappresenta il “safe haven” per antonomasia. Un modo per mettere i soldi in un forziere ed essere sicuri di ritrovarseli alla scadenza. Se si fanno due conti (rischio deflazione a parte) si investe in perdita a prescindere, in quanto essendo con rendimento negativo, si perde il potere di acquisto per il periodo in cui si investe.

Ma non è solo colpa dei “super timorosi” se i Bund rendono così poco. L’enorme quantità di liquidità presente sul mercato viene investita sul mercato obbligazionario anche tramite forme di risparmio gestito (pensate per esempio a fondi, polizze assicurative ed ETF) . In questo caso il cliente compra delle quote ma poi , indirettamente, spesso compra anche Bund.

Ma la follia finanziaria non interessa solo i Bund. Mi è capitato in questi giorni di fare due conti con un cliente e scoprire che anche i nostri BOT sono diventati a rendimento negativo.

Ovvio, non è come per i titoli tedeschi (nella fattispecie gli Schatz). In questo caso il rendimento negativo arriva al cliente dopo il conteggio di tutta la tassazoine e le spese. Ma la morale non cambia. Se compro un BOT annuale, oggi, ci rimetto. Alla faccia dei bei tassi di una volta (che hanno anche ingrassato qualcuno ma che ci hanno messo in questa difficile situazione).

Se i BOT sono poi così poco remunerativi è anche grazie a quel famosissimo “Whatever it takes” che ha nuovamente cambiato lo scenario dei rendimenti sui titoli di stato italiani, levandoli dal “rischio sistemico” (eravamo vicini ad un tracollo a causa della mancanza di fiducia nei confronti del sistema Italia e nella fattispecie dell’operato del Governo) ma, ovvia conseguenza, contribuendo in modo determinante ad un definitivo crollo dei rendimenti.

Siamo tutti concordi che senza la protezione della BCE, i nostri BTP e BOT sarebbero con ben altri prezzi e rendimenti. Ma questa è la realtà e siamo tenuti a considerarla con attenzione.

Ora, facciamo due conti, tanto per capire a che punto siamo, coi dati di fine settimana scorsa:

BOT 12 mesi scad. 15 giugno 2015 (considero questo BOT essendo quello con la scadenza più lontana)

⇒Prezzo: 99.69

Rendimento Lordo: 0.337 %

Ritenuta fiscale pari al 12.50%

⇒Rendimento NETTO: 0.27%

Commissione bancaria: 0.10% (… ma può essere anche ben superiore)

⇒Netto al cliente: 0.17%

Imposta di bollo sul dossier titoli pari allo 0.20%

⇒RENDIMENTO EFFETTIVO NETTO FINALE: -0.03%

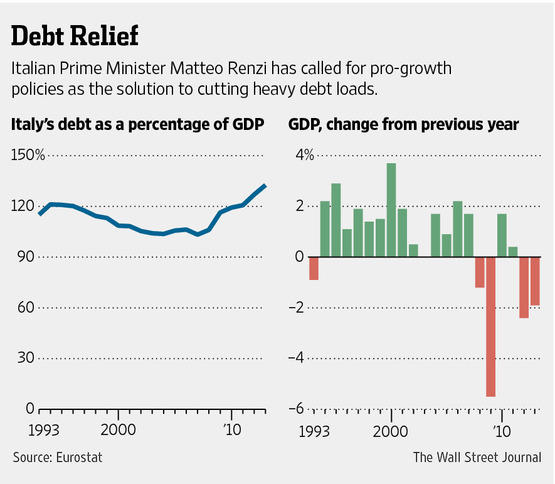

Cavolo, mai mi sarei immaginato che il rendimento dei nostri BOT a 12 mesi potesse diventare NEGATIVO per il cliente. Però mi pare giusto, l’Italia è un paese solido, con forti radici economiche, con un debito in forte diminuzione…

Grafico Debito Pubblico e Deficit Italia

…e con una crescita economica (come visto ieri) non certo virtuosa.

Scenario moralmente inaccettabile.