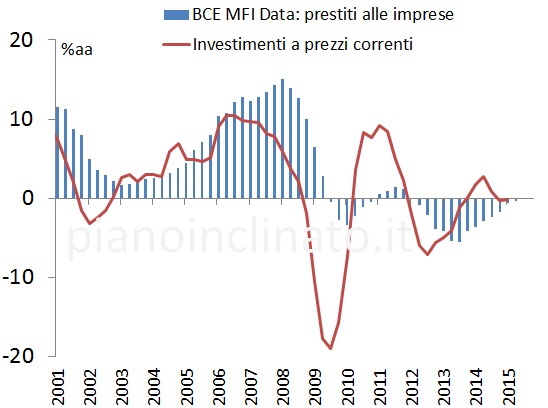

In questo fine settimana dedicato interamente alla Grecia apro una parentesi su alcuni dati macroeconomici in area Euro. La BCE ha appena rilasciato l’aggiornamento degli aggregati monetari e creditizi di maggio, i quali hanno mostrato solo un modesto miglioramento soprattutto nella parte relativa ai mutui alle famiglie. Ancora molto deboli i prestiti alle imprese, la cui dinamica è totalmente assente nonostante la ripresa degli aggregati monetari (M1 +11.2%, M3 + 5.0% su base annuale).

La ripresa della domanda di credito da parte delle imprese è condizione necessaria per nuovi investimenti; il ritorno degli investimenti fa in modo che la ripresa economica sia sostenibile, riducendo i rischi sullo scenario e favorendo una maggiore partecipazione delle imprese al credito. Ed è proprio questo il circolo virtuoso che la BCE sta cercando di alimentare (anche) attraverso l’acquisto di titoli e l’incremento del proprio bilancio: perchè tale programma abbia effetti “reali” sull’economia, su prestiti e gli investimenti, è necessario che duri a lungo e che accompagni la ripresa.

In conclusione, ogni prospettiva di riduzione degli acquisti della BCE prima della fine del programma (sett 2016) è assolutamente prematura. Inoltre, come evidenziato in un precedente report di Congiuntura, la bassa qualità della ripresa e l’eccesso di offerta suggeriscono l’adozione di un approccio pro-ciclico della politica monetaria non convenzionale. Per buona pace di Mr Weidmann.

[tweetthis]bassa qualità ripresa econ e eccesso di offerta portano a adozione approccio pro-ciclico da BCE[/tweetthis]