A differenza di settimana scorsa in cui mi sono concentrato sui fattori di lungo periodo, vorrei spostare l’attenzione su un fattore che nel breve periodo potrebbe supportare la ripresa economica in Italia.

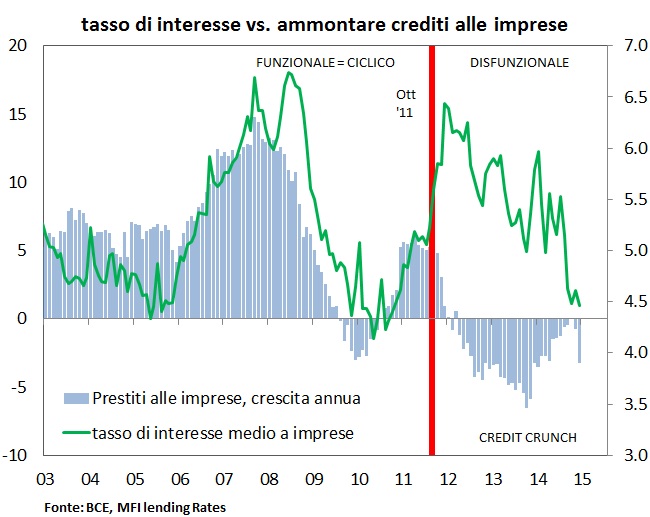

Mi riferisco al “miracolo di Renzi”: da febbraio 2014 i tassi sui prestiti alle imprese sono scesi dal 5.97% al 4.46%. Come quello che si perpetua in occasione di San Gennaro, in cui il sangue non sempre “fluidifica”, la liquidità, il cash, il contante immesso dalla banca centrale fino ad oggi non è riuscito a fluidificare l’economia reale.

Le motivazioni risiedono nel processo di trasmissione del canale

del credito: più è disfunzionale un sistema bancario, maggiore è la difficoltà a trasferire all’economia reale un aumento della liquidità da parte della banca centrale. Si vede chiaramente dal grafico che l’Italia, nonostante gli innumerevoli miracoli di “San Renzi”, stia attraversando una fase di drammatica restrizione dell’offerta del credito che limita ogni possibilità di ripresa ciclica (sia che provenga da EUR debole, da petrolio più basso o da domanda globale tout court).

Le cause hanno però molto a che fare con ciò che questo Governo “miracoloso” non ha ancora fatto (riforma della governance bancaria e delle fondazioni, la bad bank) nell’arco del suo primo anno di vita. La BCE può fare poco su questo fronte perché, come già detto qui (ndr tassi negativi), la liquidità non è capitale: il credito non si crea dal nulla e senza capitale non c’è crescita.

[tweetthis]il credito non si crea dal nulla e senza capitale non c’è crescita[/tweetthis]

Nonostante i miracoli.