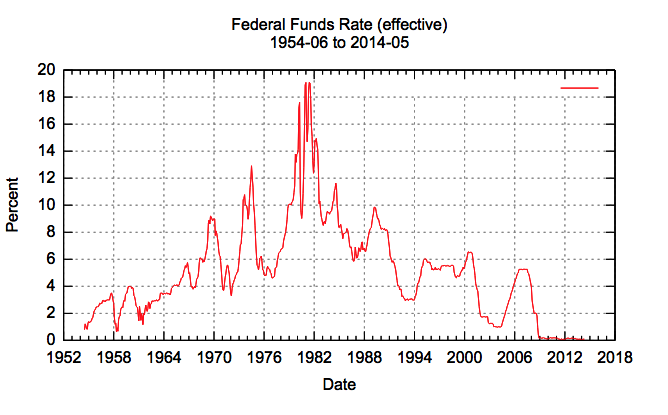

Come nel Trono di Spade l’Inverno quando arriva può durare anni, altrettanto nell’Occidente post-Lehman il solleone dei tassi zero splende (molto) sui mercati finanziari e (poco) sull’economia reale dal 16 dicembre del 2008.

“Sempre meglio che uno scenario post-atomico” direte voi. Lo dico anch’io, ci mancherebbe, anzi qui c’è un video di quattro anni fa (oggi lo confezionerei meglio, scusate) nel quale -tra l’altro- ipotizzo un mondo senza QE con un pizzico di ironia:

E, già che siamo in ironia, vi ripropongo anche un altro video di 4 anni fa su quello che sarebbe stato il possibile sviluppo della crisi in Europa senza sostegno monetario:

Tuttavia gli obiettivi di rilancio della crescita di queste aggressive politiche monetarie sono stati raggiunti solo parzialmente negli USA, e quasi per niente in Europa. La Fed ora, a quasi dieci anni di distanza dall’ultima volta in cui lo fece, sta valutando la possibilità di alzare i tassi. Un evento che sembra un interminabile “Aspettando Godot“. Dopo tanto tempo è normale che molti si chiedano i perché ed i percome della politica monetaria e del contesto in cui siamo.

Proviamo a fare ordine:

La riduzione dei tassi di interesse, fino alla soglia dello zero, si è resa necessaria quando la Grande Crisi finanziaria ha generato un effetto chiamato “deleveraging“, che minacciava il mondo di una possibile replica della Grande Depressione. Gli effetti che questa politica monetaria aggressiva intendeva ottenere erano diversi. Li elenco in ordine sparso: riduzione del tasso di disoccupazione (obiettivo raggiunto: in USA siamo ormai ad un quasi fisiologico 5,1%), rilancio degli investimenti e dei consumi privati (obiettivo mancato), contenimento dei tassi sul debito pubblico e sui mutui (obiettivo raggiunto), ripartenza del ciclo economico (risultato parzialmente raggiunto), riattivazione di un tasso di inflazione più vicino al target (obiettivo mancato).

Il momento del rialzo potrebbe essere giovedì, o forse rimandato a dicembre. Ma perché occorre alzare i tassi?

Il tasso di interesse della Banca Centrale è una variabile determinante nel l’andamento del ciclo economico. Siccome da esso deriva il tasso a cui privati e imprese ottengono denaro dalle banche, un livello di tassi scostato dall’andamento dell’economia per troppo tempo produce distorsioni gravi.

I tassi bassi facilitano le condizioni per fare impresa (il denaro “costa meno”) favorendo l’occupazione e l’accelerazione del ciclo economico. Ma se si mantengono i tassi a zero anche quando il ciclo è ripartito si inducono gli attori del mercato ad indebitarsi a basso costo per sfruttare il momento, con il risultato di alimentare delle bolle, il cui scoppio è di dolorosa gestione.

La politica monetaria, tra l’altro, non è fatta solo di livello dei tassi di interesse: nell’armamentario di un banchiere centrale ci sono -ad esempio- anche la vendita e l’acquisto di asset, di titoli di Stato, i livelli di riserve patrimoniali imposti alle banche. Tutte queste opzioni hanno una ricaduta sul “costo del denaro” e vengono utilizzate per indirizzare l’economia verso i livelli di inflazione e di crescita fissati come obiettivo. Uno degli argomenti di chi oggi sostiene la necessità di un rialzo, prima che tutto vada “in bolla” o l’inflazione salga troppo è che le scelte di politica monetaria arrivano ad impattare sull’economia reale, mediamente, con un ritardo di 18 mesi.

Il rialzo, se ci sarà, non segnerà in ogni caso l’avvio di una rapida fase di innalzamento dei tassi. Nei decenni passati quando la Fed avviava una manovra restrittiva rialzava i tassi di diverse centinaia di basis points in pochi mesi. Le attese, oggi, sono per una stagione lunga di rialzi diluiti fino ad un tasso massimo finale del 3%.

Da investitore la domanda da porsi ora è: quali asset sono più sensibili al livello dei tassi?

Praticamente tutto viene influenzato dalla politica monetaria, ma ci sono alcune voci più esposte: le azioni potrebbero perfino beneficiare di una “conferma” della ripresa segnalata dall’aumento dei tassi, mentre l’oro appare meno interessante considerando che non produce interessi; le obbligazioni a tasso fisso risentono in modo diretto svalutandosi ad ogni rialzo, che potrebbe -spingendosi all’estremo- portare le società più piccole e dai bilanci più deboli a fallire a causa dell’aumento del costo del debito.

Cosa stanno facendo le altre banche centrali?

Ogni area del mondo è in una fase diversa del ciclo. La BCE in Europa, ad esempio, è ben lontana dal pensare ad una politica monetaria restrittiva, anzi il presidente Draghi ha recentemente accennato semmai alla possibilità di estendere il Quantitative Easing in corso. In Giappone lo stimolo monetario è ormai una way of life, ed in Cina c’è ampio spazio e tutte le condizioni perché i tassi vengano ridotti.

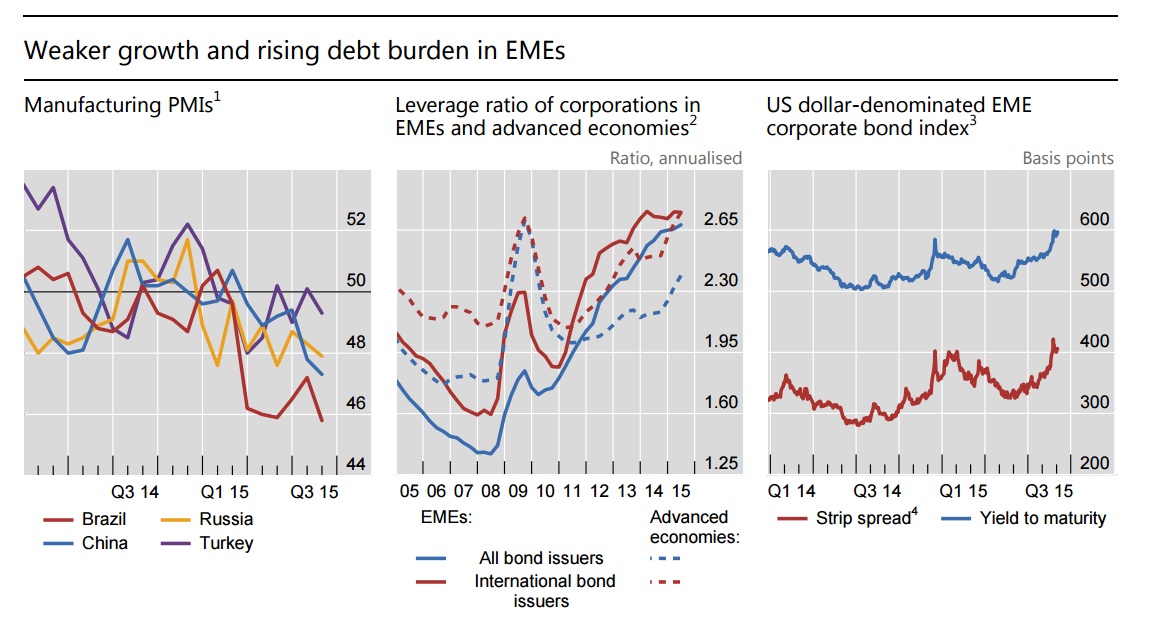

Più difficile invece valutare il variegato mondo dei “paesi emergenti” stretti tra due fuochi: la loro crescita economica è in frenata, ma abbassare i loro tassi farebbe defluire capitale dalle loro economie ed indebolirebbe ulteriormente le loro monete facendo rivalutare i debiti visto che molta parte del loro debito è denominata in dollari.

Fonte

Fonte

Ma questo vale per quei paesi che hanno una forte esposizione al dollaro e che fondano le proprie economie sull’esportazione di materie prime, alcuni paesi emergenti potrebbero invero avvantaggiarsi di una Federal Reserve più restrittiva.

Riassumendo: da un lato c’è il timore che non alzare i tassi possa alimentare bolle e spingere troppo in alto l’inflazione, dall’altro la paura che un innalzamento dei tassi possa generare una recessione che si contagia a livello globale dai tassi ai prezzi delle commodities, specie nei paesi emergenti più dipendenti dai flussi di capitale estero e dalle esportazioni di materie prime.

Ma che sia giovedì o a dicembre la lunga estate dei tassi a zero sta per finire e gli equilibri, più o meno traumaticamente, si sposteranno.