Ieri pomeriggio Janet Yellen si è presentata davanti al Congresso annunciando in modo molto lato la possibilità di futuri rialzi del tasso d’interesse.

Fino a qui nulla di nuovo, se ne parla da tempo anche se i dati macroeconomici (inflazione e rallentamento economico in primis) fanno pensare ad uno spostamento in avanti della presunta data.

Certamente interessante la “forward guidance” legata alla parola “pazienza”. Eh sì, ne serve tanta di pazienza sui mercati e non solo…

Personalmente non sono così convinto che l’aumento dei tassi USA sia poi così imminente. Per quale motivo la FED dovrebbe darsi una bella zappata sui piedi, aumentando i tassi con un’inflazione che oggi (in USA) si muove nel territorio della “disinflazione”? La FED deve alzare i tassi solo perché lo dice o lo vuole il mercato? Secondo me ci vogliono altri argomenti.

Partiamo proprio dall’inflazione. In questo grafico vi riporto quello che sconta il mercato, ovvero una proiezione tra 5 anni dell’inflazione prevista sia in Europa che negli USA per i 5 anni successivi.

Forward 5yr5yr: inflazione prevista tra 5 anni (con proiezione dei 5 anni successivi)

Per l’Europa siamo ben al di sotto del target 2%, per gli USA siamo ancora sopra ma attenzione alla tendenza. Oggi rialza leggermente la testa, ma siamo ancora lontani da quello che è un vero “rischio inflazione”, anche perché uno degli elementi che più bisogna tenere in considerazione proprio in questo ambito sono i corsi delle materie prime.

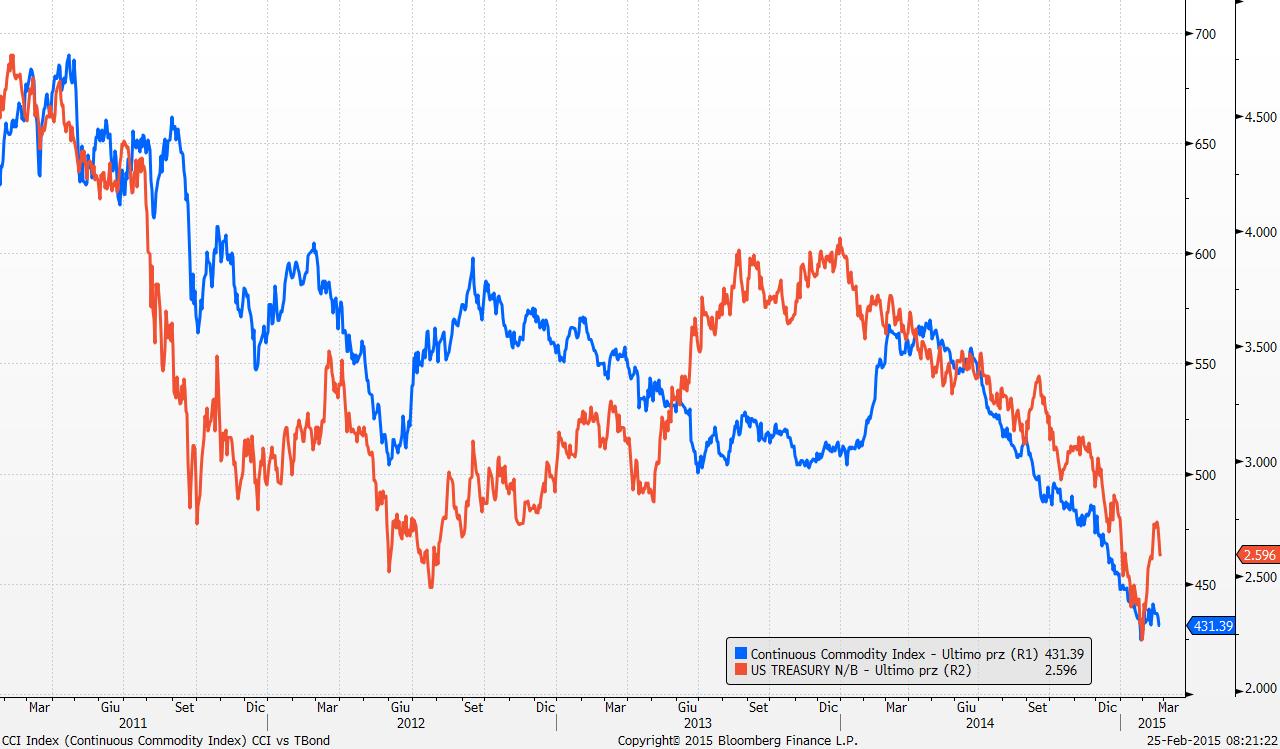

Una delle basi fondamentali dell’analisi intermarket è proprio questa: la correlazione tra i tassi di interesse e i prezzi delle materie prime (CCI). Il che è anche logico, se ci pensate un attimo.

Quindi, fintanto che le materie prime restano in questo trend ribassista, diventa difficile poter pensare ad un aumento dei tassi. Eccovi un ulteriore grafico esplicativo che mette in relazione i tassi di interesse (nella fattispecie il Treasury 30yr) e l’indice delle materie prime.

Grafico TNote 30yr vs indice materie prime

Andando a proiettare il tutto nella realtà, cosa notiamo?

a) Le materie prime stanno tentando di stabilizzarsi

b) Il petrolio ha probabilmente raggiunto un “prezzo di equilibrio” e difficilmente scenderà oltre

c) Il rame (elemento fondamentale per l’intermarket) sta dando segni di risveglio

Morale: l’andamento delle commodity diventa un vero leading indicator e sarà elemento determinante per poter valutare il timing dei rialzi dei tassi USA. Oggi, coerentemente con il trend del CCI, non si prevedono nel breve rialzi di tassi. Se i “segni di risveglio” saranno confermati, e l’inflazione 5yr5yr ripartirà, allora lo scenario potrebbe cambiare.

La mia scommessa resta indirizzata, analizzando tutto il quadro di mercato, verso un primo aumento dei tassi ad inizio 2016.